3.5. Анализ формирования чистой прибыли

Одним из важнейших показателей конечных результатов для предприятия является чистая прибыль. Она представляет собой разность между всей прибылью и суммой внесенных в бюджет налогов (на недвижимость, на прибыль по установленной ставке, прибыль, внесенную в благотворительные фонды).

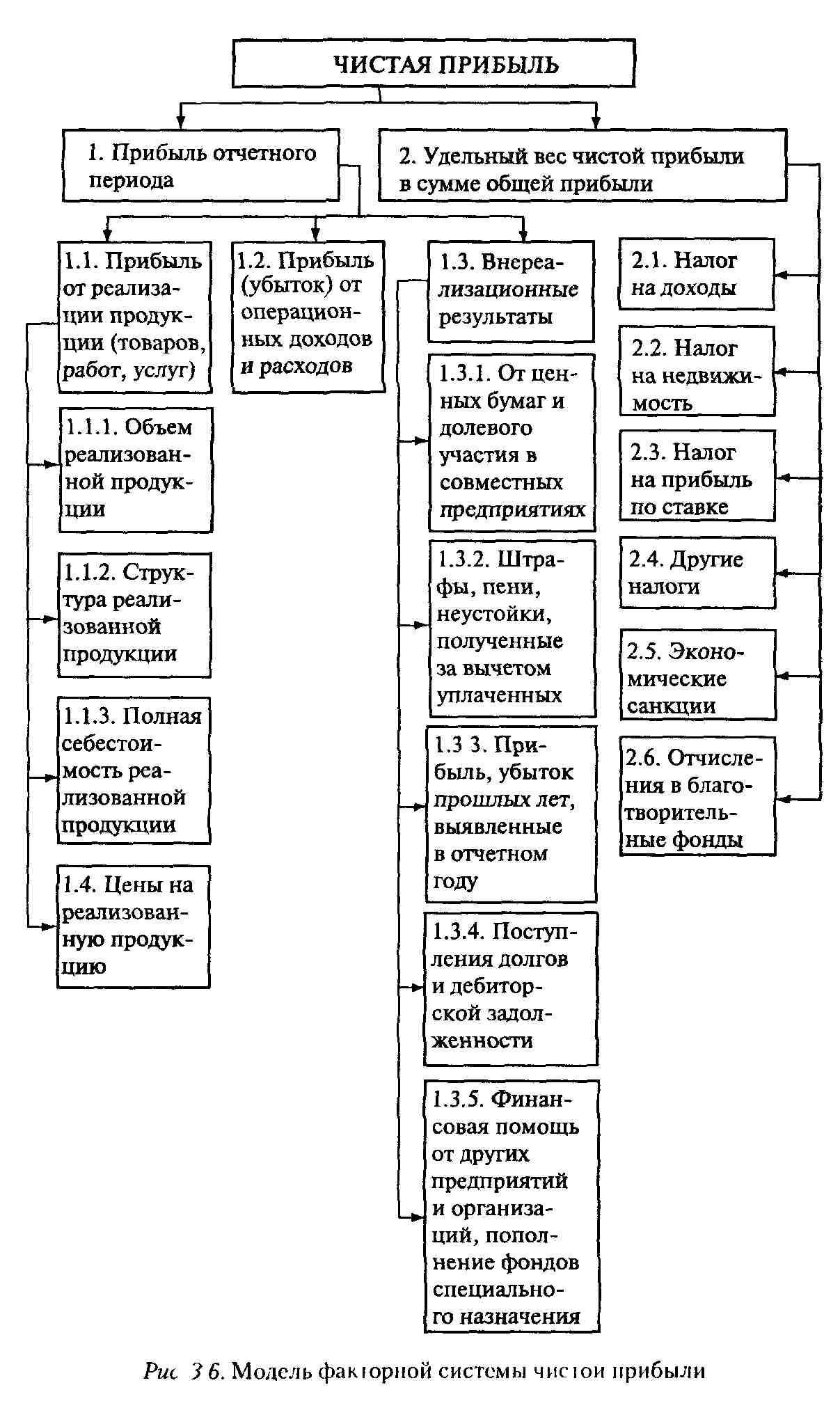

Наглядное представление о факторах формирования чистой прибыли дает структурно-логическая модель ее факторной системы, показанная на рис 3 6. Факторы 1-2 характеризуют изменения в формировании чистой прибыли за счет всей

197

![]()

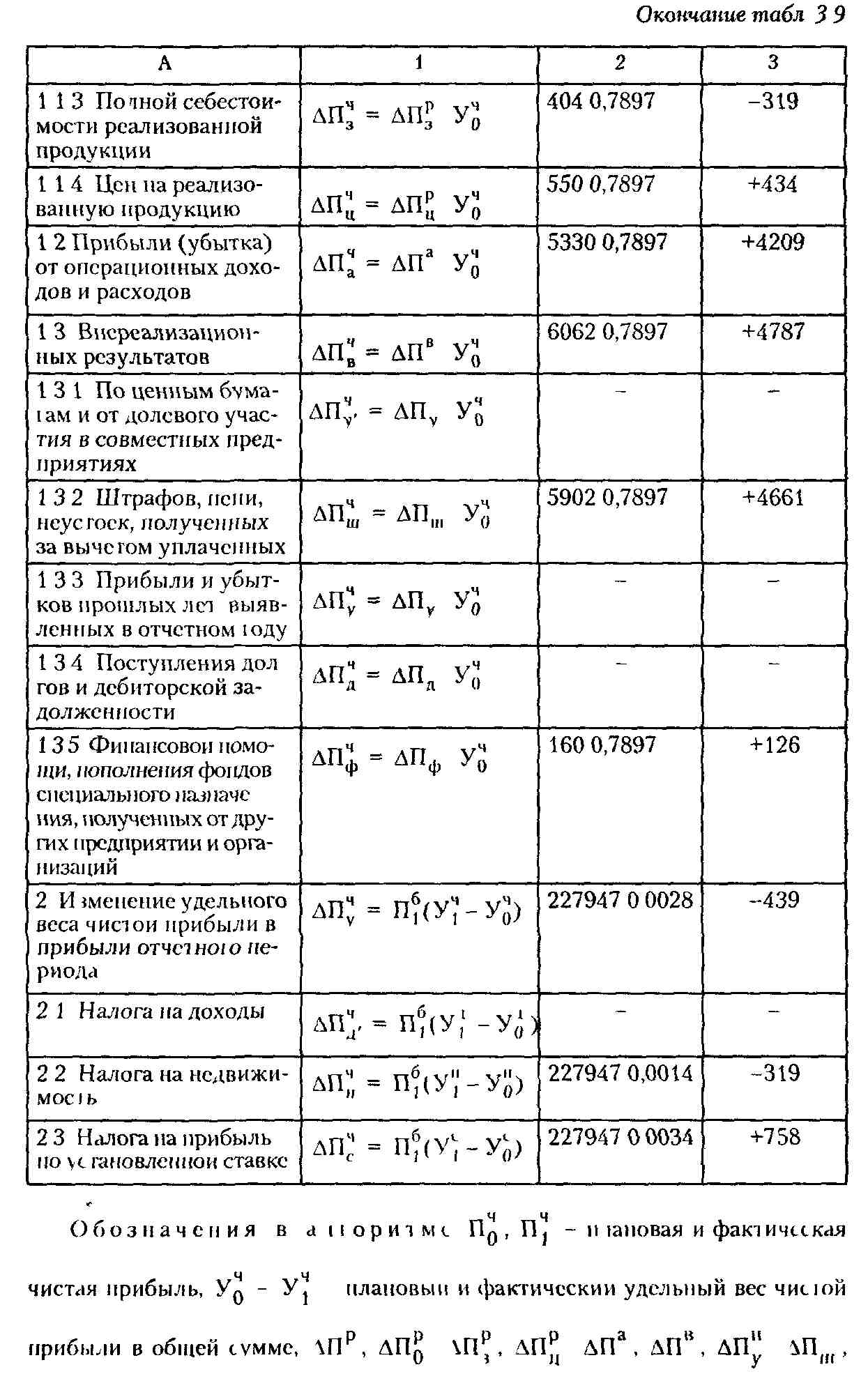

где AПiч - приращение суммы чистой прибыли за счет i-го фактора; AФi - приращение суммы прибыли за счет i-го фактора; У0ч - плановый удельный вес чистой прибыли в сумме

всей прибыли отчетного периода.

Влияние факторов 2.1-2.6 на чистую прибыль определяется по формуле

![]()

где АУiн - приращение удельного веса i-ro фактора (налогов и

отчислений) в прибыли отчетного периода.

В обобщенном виде факторы изменения чистой прибыли, их расчет и уровень влияния отражены в табл. 3.11. В качестве информации использованы данные табл. 2.2, 2.7, 3.8.

Таким образом, по данным табл. 3.9, прирост чистой прибыли в сумме 15506 млн р. обусловлен ростом: объема реализованной продукции и цен на нее, прибыли от операционных доходов и расходов, внереализационных результатов; отрицательное влияние оказал рост себестоимости реализованной продукции и снижение удельного веса чистой прибыли в общей, которое, в свою очередь, обусловлено увеличением доли налогов и экономических санкций, внесенных в бюджет из прибыли.

3.6. Анализ социального развития и социальной защищенности коллектива предприятия

Значение, задачи анализа и источники информации. Важнейшие социальные проблемы решаются государством. Но существенная роль в решении социальных вопросов принадлежит и предприятиям (фирмам). Эта роль усиливается по мере становления рыночных отношений.

Задачи анализа: проверка реальности плана социального развития, социальной защищенности и обеспеченности их средствами, оценка уровня выполнения плана, изучение динамики показателей социального развития и социальной защищенности, выявление внутрипроизводственных резервов повышения уровня этих показателей и разработка конкретных мероприятий по их реализации.

Источники информации: формы плана экономического и социального развития «Повышение квалификации и образования кадров», «Основные мероприятия по улучшению условий и охраны труда, укреплению здоровья работников», «План улучшения социально-культурных и жилищно-быто-вых условий работающих и членов их семей»; коллективный договор в части социальной защиты работников предприятия и пенсионеров; план научной организации труда, данные санитарно-гигиенических карт обследования, нормативные документы, акты (анкеты) специальных социологических обследо-

201

ваний, документация профсоюзных комитетов, приказы, данные бухгалтерского учета и др

Если в системе управления выделена подсистема «Управление социальным развитием коллектива», источниками информации будут выходные данные этой подсистемы

Показатели социального развития изучаются по следующим основным группам социально-квалификационная структура производственного коллектива, повышение производственной квалификации и общеобразовательного уровня работников, совершенствование условии труда и усиление охраны здоровья работников, улучшение социально-культурных и жилищно-бытовых условий, воспитание и развитие общественной активности работников

Социально-квалификационная структура. Характеризуется долей различных категорий работников и квалификационных групп Сдвиги в социальной структуре являются преимущественно результатом научно-технического прогресса, который повышает требования к уровню профессиональной и общеобразовательной подготовки Показатели социально-квалификационной структуры должны также отражать организацию переквалификации и трудоустройства высвобожденных работников

Для выявления тенденции изменения социально-квалификационной структуры показатели сопоставляют за значительный промежуток времени, например за 5 лет, так как изменения за год обычно незначительны (табл 3 10)

Данные табл 310 показывают, что за 5 лет произошли положительные сдвиги в социально квалификационной структуре работников увеличилось количество рабочих, занятых квалифицированным трудом снизилось количество женщин, занятых неквалифицированным трудом уменьшилось количество работ, выполняемых вручную Результаты такого анализа используются для разработки мероприятий по социальному развитию на следующий период

Уровень общеобразоватеаьной подготовки анализируют с помощью группировок во взаимосвязи с изучением вопросов повышения квалификации Для этого составляют аналитическую таб1 3 11

202

Табл 3 10 Анализ социально-квалификационной структуры работников, %

Показатели |

Базовый год |

Отчетный год |

Изменение за 5 лет |

Общая численность работников |

100 |

100 |

- |

В том числе рабочие |

82 |

80 |

-2 |

служащие |

18 |

20 |

+2 |

Из общей численности мужчин |

24 |

25 |

+1 |

женщин |

76 |

75 |

-1 |

Рабочие, занятые трудом квалифицированным |

65 |

68 |

+3 |

неквалифицированным |

35 |

32 |

-3 |

Средний квалификационный разряд рабочих |

4,35 |

4,70 |

+0,35 |

Табл 311 Анализ уровня общеобразовательной подготовки работников

Показатели |

Базовый гол |

Отчетный гол |

Отклоне ние от плана |

Фактически к базовому году,% |

|

но плану |

по отчету |

||||

1 |

2 |

3 |

4 |

5 |

6 |

Служащие с высшим образованием, чел |

90 |

105 |

104 |

-1 |

115 |

процент к общей численности служащих |

38 |

44 |

43 |

+ 1 |

ИЗ |

со среднеспециальным образованием,чел |

85 |

80 |

82 |

+2 |

96 |

процент к общей численности служащих |

36 |

33 |

34 |

-1 |

94 |

практики, чел |

60 |

55 |

55 |

- |

92 |

процент к общей численности служащих |

26 |

23 |

23 |

~ |

88 |

Рабочие |

|

|

|

|

|

со средним образован нем, чел |

900 |

1400 |

1395 |

-5 |

155 |

процент к общей численности рабочих |

66 |

89 |

90 |

+ 1 |

136 |

с неполным средним образованием, чел |

430 |

150 |

145 |

-5 |

34 |

203

Окончание табл 311

1 |

2 |

3 |

4 |

5 |

6 |

процент к общей численности рабочих |

32 |

10 |

9 |

-1 |

28 |

со средне-специальным образованием,чел |

26 |

15 |

15 |

— |

58 |

процент к общей численности рабочих |

18 |

1 |

1 |

— |

5 |

Численность обучающихся работников в высших учебных заведениях, чел |

35 |

25 |

25 |

|

71 |

процещ к численности работников |

2 |

2 |

2 |

~ |

100 |

в средних специальных учебных заведениях, чел |

8 |

11 |

12 |

+ 1 |

150 |

процент к численности работников в школах рабочей молодежи и заочных школах, чел |

22 |

35 |

33 |

-2 |

150 |

процент к численности работников |

1 |

2 |

2 |

+ 1 |

200 |

в системе подготовки рабочих кадров на предприятии, чел |

250 |

210 |

220 |

+ 10 |

147 |

процент к численности работников |

14 |

10 |

И |

+1 |

78 |

численность работ пиков, повышающих производственную квалификацию, чел |

290 |

340 |

330 |

-10 |

114 |

npOIICIIl К ЧИСЛС1ШОС1И работников |

16 |

17 |

16 |

-1 |

100 |

В том числе i ici юс родственно папредприяши, чел |

250 |

322 |

311 |

-11 |

124 |

Численность рабо| пиков, -занятых экономической учебой чел |

280 |

525 |

520 |

-5 |

186 |

ПрОЦС-HI КЧИСЛ1ННОС1И работников |

15 |

26 |

26 |

~ |

173 |

Ч истец not lb pa6oi пиков, учас i вующих в движении рациона ызаюров |

30 |

37 |

38 |

+ 1 |

127 |

204

Как видно из табл. 3.11, существенно увеличилось количество служащих с высшим образованием, значительно сократилось количество практиков, улучшился состав рабочих по уровню образования, значительное число работников повысило свою квалификацию, что положительно характеризует работу предприятия, ибо более высокий уровень квалификации является залогом и более производительного и творческого труда.

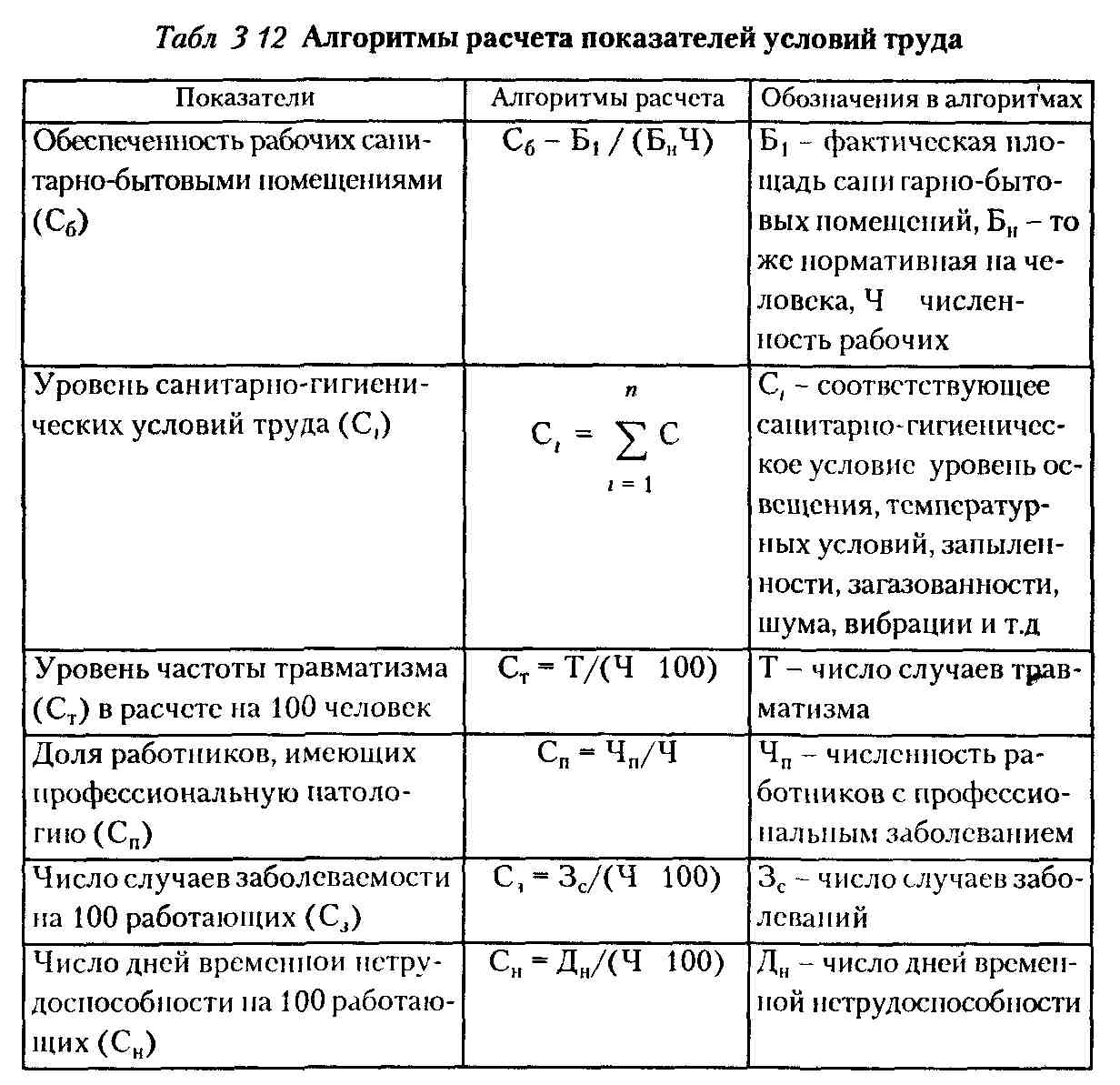

Условия труда и охрана здоровья работников. Анализ условий труда и охраны здоровья работников производится на основании данных формы плана экономического и социального развития «Основные мероприятия по улучшению условий и охраны труда, укреплению здоровья работников» и актов о внедрении этих мероприятий Как в плане, так и в актах отражаются проводимые мероприятия, срок выполнения, затраты, источники финансирования и эффективность мероприятий. Экономическая эффективность улучшения условий труда находит свое выражение в росте производительности труда в результате повышения работоспособности каждого работника в единицу времени В процессе анализа сопоставляют фактические данные с плановыми, устанавливают причины невыполнения, разрабатывают предложения по безусловному выполнению плана, изучают динамику Анализ условий труда производится по каждому цеху, участку, рабочему месту. Это дает возможность выявить участки и группы работников с неблагоприятными условиями труда Условия труда характеризуют показатели, приведенные в табл 3.12

Условия труда изучают с точки зрения их соответствия действующим нормативам и социально-психологическим отношениям Для этого проверяют выполнение мероприятий, обеспечивающих улучшение «психологической атмосферы», так как взаимоотношения в коллективе оказывают прямое воздействие на настроение и работоспособность работников

Социально-психологическую структуру коллектива и внут-риколлективные отношения оценивают с учетом симпатий и антипатий, тесноты контактов, общественного признания и авторитета отдельных работников, активного ядра, индифферентной части коллектива и др По результатам анализа определяют мотивации деятельности отдельных работников для реализации перспективных целей (производственных, социальных, личностных) Цели должны быть взаимосвязаны Существенную ро ib в достижении этого играет установление правильных взаимоотно-

205

шений между руководителями и подчиненными на всех уровнях управления. Стиль и методы руководства создают эмоциональную атмосферу - благоприятную, способствующую высокопроизводительному труду, или неблагоприятную, напряженную, ведущую к снижению эффективности труда. Здесь особенно важно соблюдение руководителями этических норм поведения.

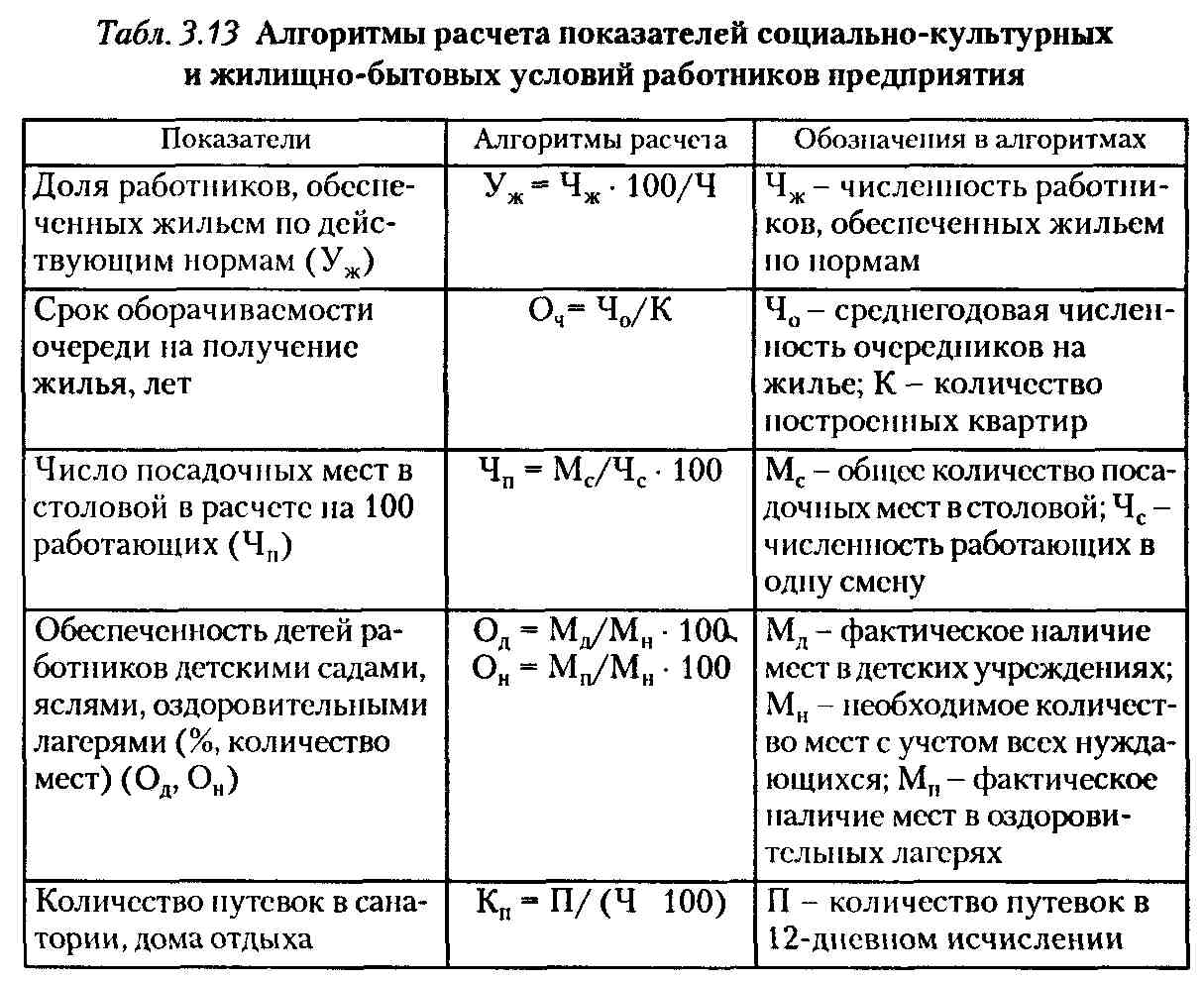

Социально-культурные и жилищно-бытовые условия работающих. Социально-культурные и жилищно-бытовые условия работающих и членов их семей характеризуются такими показателями, как ввод в действие жилплощади (в квадратных метрах), количество работников, стоящих в очереди на получение жилплощади, обеспеченность работников предприятия дошкольными детскими учреждениями, санаториями-профилакториями, столовыми, стадионами, библиотеками и др. (табл. 3.13).

Эти показатели анализируются сопоставлением фактических данных с планом, в динамике за ряд отчетных периодов и род-

206

ственными предприятиями. Результаты анализа используются для планирования строительства жилых домов, дошкольных учреждений, оздоровительных лагерей, культурно-просветительных, лечебных и других объектов социально-бытового назначения за счет собственных средств предприятий (фирм).

Для анализа общественной активности работников изучают вопросы развития в коллективе демократии, вовлечения трудящихся в управление производством. Общественная активность характеризуется такими показателями, как уровень общественной работы, развитие движения за лучшую организацию труда, рационализаторского движения, научно-технического творчества. Конкретными показателями уровня социальной активности являются: удельный вес работников, выполняющих постоянные общественные поручения, подающих рационализаторские предложения, и др.

Комплексный план уровня социального развития трудового коллектива предприятия включает следующие показатели:

уровень условий труда;

уровень квалификации и образования (средний квалификационный разряд рабочих, доля рабочих со средним и неза-

207

конченным средним образованием, количество специалистов, имеющих высшее образование, рабочей молодежи, специалистов, практиков, охваченных учебой, удельный вес работников, повышающих свою квалификацию и обучающихся в системе экономического образования);

уровень социально-бытовых условий;

уровень социальной активности (доля работников, занимающихся общественной работой, рационализаторов и изобретателей и др.);

уровень культурно-массовой работы (удельный вес работников, участвующих в культурно-массовой работе и в художественной самодеятельности);

уровень спортивной работы (доля работников, участвующих в спортивных секциях);

уровень трудовой дисциплины (доля работников, совершавших прогулы, и количество прогулов в общей численности отработанных человеко-дней),

уровень стабильности кадров (коэффициент текучести кадров, количество работников со стажем более 1 года (3,5 лет и т.д.).

В конкретных условиях работы предприятий этот перечень показателей может быть конкретизирован (расширен, сужен). На передовых предприятиях для оценки уровня социального развития рассчитывают не только фактические показатели, но и их нормативное значение. Нормативный уровень показателей устанавливается на строго научной основе. При отсутствии нормативов в качестве базы сравнения могут использоваться аналогичные показатели, достигнутые передовыми предприятиями отрасли. Для обобщающей характеристики уровня социального развития коллектива может быть использован интегральный показатель, рассчитанный как средняя арифметическая на базе частных показателей, выраженных в относительных величинах, например коэффициентах (табл. 3.14).

Таким образом, по данным табл. 3.14, С, = (0,93 + 0,91 + 0,95 + + 0,85 + 0,94 + 0,8 + 0,75 + 0,72) : 8 = 0,86 Коэффициент весомости частных показателей уровня социального развития определяется методом экспертных оценок. Более высокий уровень интегрального коэффициента социального развития сви^ детельствует о лучших результатах коллектива по социально^ му развитию.

208

Табл. 3.14. Пример расчета интегрального показателя уровня социального развития с учетом весомости частных показателей

Частные показатели социального развития |

Уровень показателя |

Коэффициент весомости частных показателей |

Уровень показателя с учетом коэффициента весомости |

Уровень условий труда |

0,85 |

1,1 |

0,93 |

Уровень квалификации и образования |

0,91 |

1 |

0,91 |

Уровень социально-бытовых условий |

0,87 |

1,1 |

0,95 |

Уровень социальной активности |

0,85 |

1 |

0,85 |

Уровень трудовой дисциплины |

0,9 |

1,05 |

0,94 |

Уровень стабильности кадров |

0,8 |

1 |

0,8 |

Уровень культурно-массовой работы |

0,85 |

0,9 |

0,75 |

Уровень спортивной работы |

0,8 |

0,9 |

0,72 |

Направления социальной защиты работников и пенсионеров предприятия определяются в коллективном договоре. Здесь же устанавливается и уровень социальной защиты по каждому направлению в сумме или процентах от определенного показателя. Наиболее типичными направлениями социальной защиты, определяемыми коллективным договором, являются такие, как выдача единовременных пособий при уходе на пенсию, к юбилейным датам, свадьбе, отпуску, на лечение и т.п.; удешевление питания и проезда; выдача беспроцентных ссуд, частичное погашение взносов в жилищный кооператив и др. Для анализа привлекаются и показатели использования фонда потребления на коллективное и индивидуальное потребление.

Источниками информации для анализа являются: коллективный договор, приказы, данные бухгалтерского учета. Для анализа составляется таблица по следующей форме:

Анализ социальной защиты работников предприятия

Показатели социальной защиты |

За предыдущий период |

За от четный период |

Отклонение фактического уровня от |

Фактический теми роста |

|||

но кол активному договору |

по отчету |

прошлого года |

коллективного договора |

||||

209

На основании данных таблицы можно сделать выводы о динамике показателей социальной защищенности как по общей сумме, так и в расчете на одного работника, о выполнении коллективного договора по всем направлениям. Если в течение изучаемого периода суммы выплат корректировались с учетом инфляции, то для заполнения таблицы необходимо брать эти данные.

АНАЛИЗ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ