2.8.3. Анализ уровня безубыточности (порога рентабельности)

Уровень (точка) безубыточности (в), или окупаемости затрат, мертвая точка порога рентабельности (X) - объем реализованной продукции, при котором выручка от реализации равна ее полной себестоимости, т.е. уже нет убытков, но еще нет и прибыли.

Известны графический и алгебраический методы расчета уровня окупаемости.

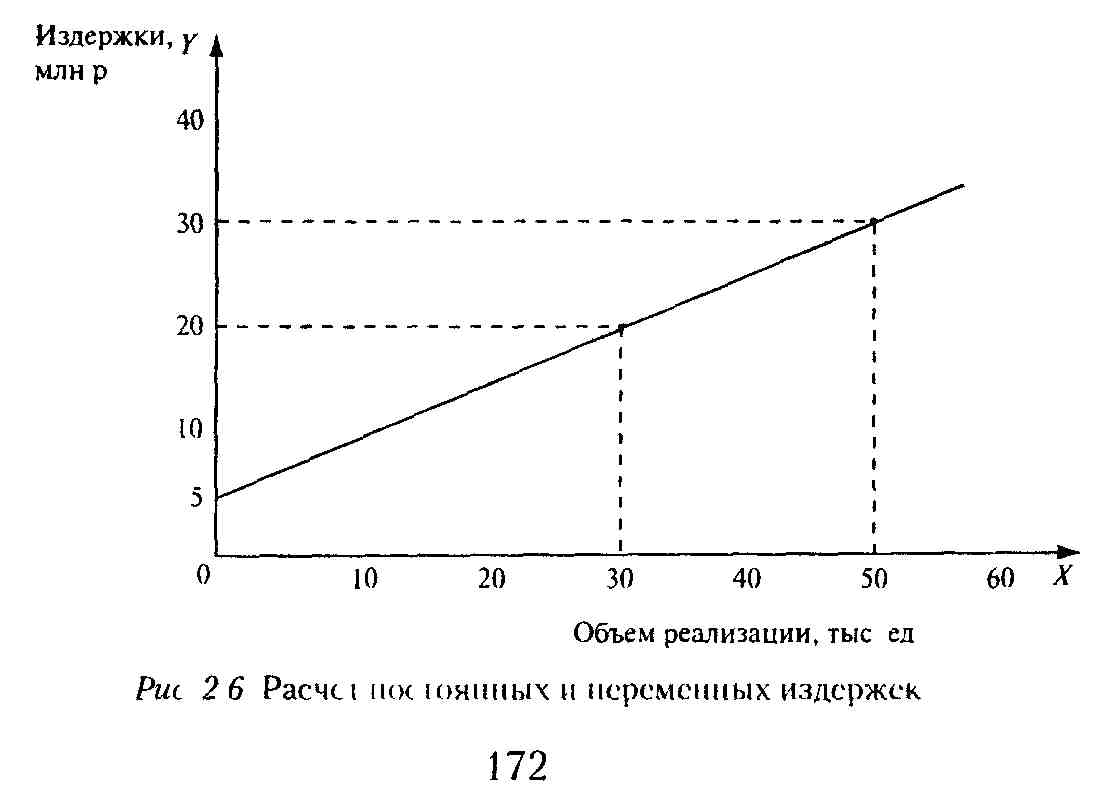

Для построения графика (рис. 2.6) и последующих расчетов использована следующая информация: постоянные издержки (а) - 150 млн р., переменные издержки на единицу продукции (в) - 3 тыс. р., общие издержки (У) при объеме производства: 10 тыс. единиц - 180 млн р.; 70 тыс. единиц - 360 млн р.

Цена единицы реализованной продукции - 8 р.

На рис. 2.7 наглядно видно расположение зоны возможной прибыли и убытков. Оценивая релевантный ряд в границах от 10 тыс. до 70 тыс. единиц, можно сделать вывод, что каждая единица продукции, произведенная и реализованная сверх 30 тыс. единиц, будет приносить предприятию 5 тыс. р. (8 - 3) так называемой предельной прибыли, которая равна цене реализации за вычетом переменных издержек. Эта прибыль отличается от реальной суммы на величину постоянных затрат. В основе расчета лежит метод калькулирования только пере-

менной части себестоимости «директ-костинг». Применение этого расчета себестоимости дает возможность избежать сложных вычислений постоянных расходов, сравнить выручку от реализации и предельную прибыль, списать все постоянные расходы на реализованную продукцию и оценить остатки готовой продукции на складах по переменным расходам. Практически это дает возможность перенести предполагаемый риск от непродажи товаров на текущий год, а следовательно, уменьшить на эту сумму прибыль и соответственно налоги.

Объем реализации в точке окупаемости носит название критического.

При объеме реализации 70 тыс. единиц абсолютная величина прибыли составит 200 млн р. (70000 • 8 - 360000). Превышение планируемого объема реализации в натуральном измерении (70 тыс. единиц) над критическим составляет 40 тыс. единиц (70000 - 30000). Это превышение носит название «зона (поле) безопасности», так как оно характеризует тот объем реализации, который позволяет обеспечить безубыточность работы. Каждая единица реализованной продукции в диапазоне от 10 тыс. до 30 тыс. единиц приносит убытки в связи с тем, что этого объема реализации недостаточно для покрытия общих издержек

173

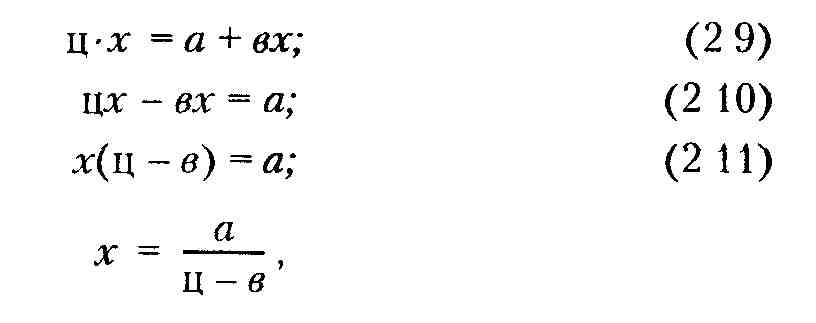

При алгебраическом способе расчета критического объема реализации исходят из того, что выручка от реализации критического объема продукции (В) равна полной себестоимости (У), а прибыль или убыток равны нулю.

![]()

где ц-в - предельная прибыль или маржинальный доход на единицу изделия

В рассматриваемом примере искомый объем реализации в натуральном измерении (х) равен

![]()

На уровень этого показателя (г) оказывает влияние изменение следующих факторов первого порядка.

цены единицы изделия,

уровня переменных издержек в единице реализованной продукции;

постоянных издержек.

Снижение цены единицы реализованной продукции предопределяет необходимость увеличения объема реализации в натура 1ьном измерении, т е повышения точки окупаемости для покрытия издержек. Если в рассматриваемом примере решено снизить цену с 8 тыс р до 6 тыс р , то точка окупаемости будет

![]()

При сохранении релевантного интервала возможной реализации от 10 тыс до 70 тыс единиц зона (поле) безопасности уменьшится и составит 20 тыс единиц (70000 - 50000) Следо-

174

вательно, при реализации изделий только начиная с 50001 единицы предприятие начнет получать прибыль.

Рост цен воздействует на точку окупаемости в обратном направлении. Он снижает уровень безубыточности. Например, если предприятие продаст продукцию по цене 13 тыс. р. за единицу,^ составит 15000 единиц.

Взаимосвязь изменения суммы переменных издержек на единицу продукции и точки окупаемости прямая: рост этих издержек приводит к повышению точки окупаемости. Если в рассматриваемом примере переменные издержки на единицу продукции составят 5 тыс. р. вместо 3 тыс. р., точка окупаемости будет равна 50000 единиц (150000 : (8 - 5)). Направление влияния изменения постоянных издержек на точку окупаемости аналогично рассмотренным переменным.

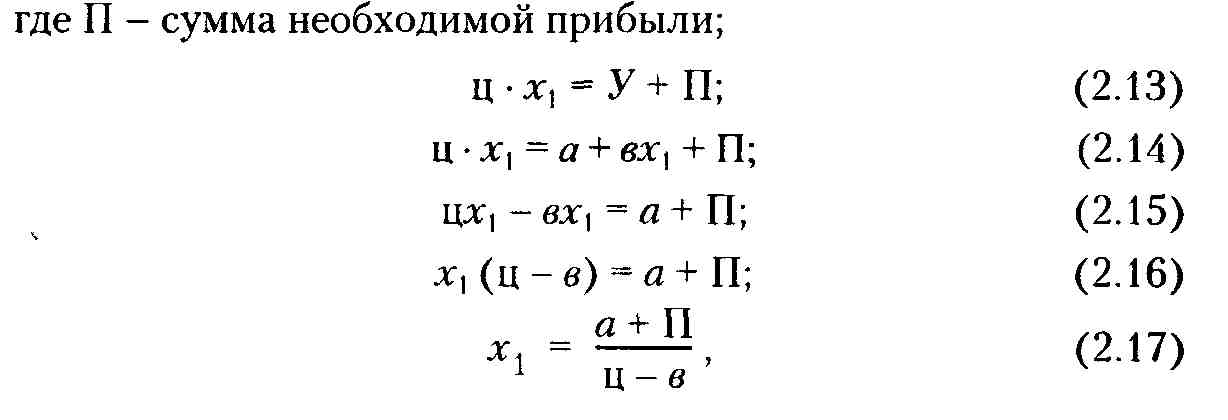

Для определения перспектив и альтернатив развития необходимо обоснование объема реализации для обеспечения нужной предприятию суммы прибыли. Из изложенного выше материала следует, что в точке окупаемости выручка от реализации покрывает затраты, значит, прибыль равна нулю.

![]()

При расчете необходимого объема реализации в натуральных единицах (х1) исходят из того, что выручка должна не только покрывать затраты, но и обеспечить предприятию прибыль, т.е.:

где а + П - общая сумма маржинального (предельного) дохода предприятия; ц - в - маржинальный доход на единицу изделия.

Если в рассматриваемом примере ставится задача получить 150000 р. прибыли, то необходимый объем реализации в нату-

175

ральном измерении (при прочих равных условиях), который обеспечит получение этой суммы прибыли, составляет 60000 единиц.

Если предприятие реализует не один, а несколько видов однородной продукции, то точка безубыточности, порог рентабельности, для предприятия как целого определяется по следующей методике (табл. 2.20).

Табл 2 20 Исходные данные для определения порога рентабельности

Показатели |

Изделие А |

Изделие Б |

Итого |

1 Постоянные затраты |

X |

X |

1200 |

2 Цена изделия, тыс р |

5,5 |

8,0 |

X |

3 Переменные затраты в себестоимости одного изделия, тыс р |

3,3 |

5,2 |

X |

4 Маржинальный доход на одно изделие, тыс р (стр 2 - стр 3) |

2,2 |

2,8 |

X |

5 Объем реализации в натуральном выражении, ед |

300 |

650 |

950 |

6 Маржинальный доход общий, тыс р (стр 4 стр 5) |

660 |

1820 |

2480 |

7 Средний маржинальный доход на одно изделие, тыс р (стр 6 стр 5) |

X |

X |

2,61 |

8 Порог рентабельности предприятия в натуральном выражении, уел ед (стр 1 стр 7) |

X |

X |

4,60 |

9 Порог рентабельное! и о i дельных видов продукции, ед |

1,45 |

315 |

460 |

10 Порог рентабельности отдельных видов продукции, тыс р (стр 2 сгр 9) |

797,5 |

2520 |

3317,5 |

В нашем примере порог рентабельности предприятия составит 460 единиц, или 3317,5 тыс. р.

Методика анализа соотношения «издержки - объемы -прибыль» может быть использована и в маркетинговом анализе в том случае, когда необходимо ответить на вопрос, продавать ли небольшое количество изделий, но по относительно высокой цене с ориентацией на состоятельного покупателя или продавать много изделий массовому покупателю по относительно низкой цене Выбор наиболее выгодного для пред-

176

приятия варианта требует расчетов, осуществляемых в процессе анализа этого соотношения, так как ориентация на массового покупателя требует соответствующего снижения издержек. Рассматривать издержки без взаимосвязи с объемом продукции и прибылью нецелесообразно, так как в этом случае не будет получен ответ на поставленный вопрос. Поэтому наряду с другими сферами применения анализ соотношения «издержки - объем - прибыль» используется и в маркетинговом анализе.

АНАЛИЗ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И СОЦИАЛЬНОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ