2.6. Анализ резервов роста прибыли

Резервы роста прибыли - это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущение внереализационных убытков, совершенствование структуры продукции. Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный. На первом этапе выявляют и количественно оценивают резервы, на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением.

При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции.

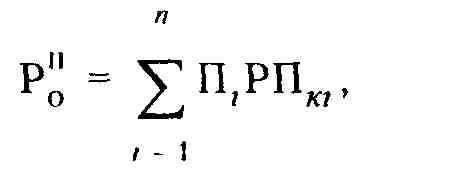

Сумма резерва роста прибыли (Роп) за счет увеличения объема продукции (работ, услуг) рассчитывается по формуле

где Пi - плановая сумма прибыли на единицу i-й продукции; РПкt - количество дополнительно реализованной продукции в натуральных единицах измерения.

Если прибыль рассчитана на рубль продукции, сумма резерва ее роста за счет увеличения объема реализации определяется по формуле

![]()

где РПВ - возможное увеличение объема (резерв роста) реализованной продукции, П1p - фактическая прибыль от реализации продукции; РП1 - фактический объем реализованной продукции.

Важное направление поиска резервов роста прибыли -снижение затрат на производство и реализацию продукции, например сырья, материалов, топлива, энергии, амортизации основных фондов и других расходов.

Для выявления и подсчета резервов роста прибыли за счет снижения себестоимости может быть использован метод сравнения. В этом случае для количественной оценки резервов очень важно правильно выбрать базу сравнения. В качестве такой базы могут выступать уровни использования отдельных видов производственных ресурсов: плановый и нормативный; достигнутый на передовых предприятиях; базовый; фактически достигнутый средний уровень в целом по отрасли; фактически достигнутый на передовых предприятиях зарубежных стран.

Методической базой экономической оценки резервов снижения затрат овеществленного труда является система прогрессивных технико-экономических норм и нормативов по видам затрат сырья, материалов, топливно-энергетических ресурсов, нормативов использования производственных мощностей, удельных капитальных вложений, норм и нормативов определения потребностей в оборудовании и др

При сравнительном методе количественного измерения резервов их величина определяется путем сравнения достигнутого уровня затрат с их потенциальной величиной:

![]()

потенциальный уровни использования i-го вида производственных ресурсов.

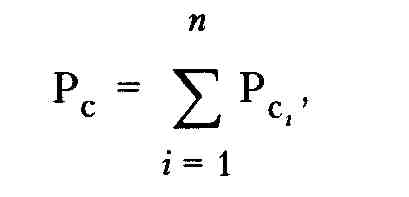

Обобщающая количественная оценка общей суммы резерва снижения себестоимости продукции производится путем суммирования их величины по отдельным видам ресурсов:

где Рс - общая величина резерва снижения себестоимости продукции.

Если анализу прибыли предшествует анализ себестоимости продукции и определена общая сумма резерва ее снижения, то расчет резерва роста прибыли производится по формуле

![]()

где Зв - возможное снижение затрат на рубль продукции; PП1 - фактический объем реализованной продукции за изучаемый период; РПВ - возможное увеличение объема реализованной продукции.

Резервы роста прибыли за счет снижения затрат живого и овеществленного труда по отдельным их направлениям рассчитываются по изложенной ниже методике.

Экономия затрат живого труда достигается за счет более экономного и рационального использования средств на оплату труда рабочих и служащих. Основными резервами снижения затрат средств на оплату труда являются:

внедрение мероприятий научно-технического прогресса и организационных, в результате которых достигается рост производительности труда и снижение трудоемкости;

сокращение излишней численности работников;

устранение и предупреждение непроизводительных выплат за сверхурочное время, целодневные и внутрисменные простои и др.

155

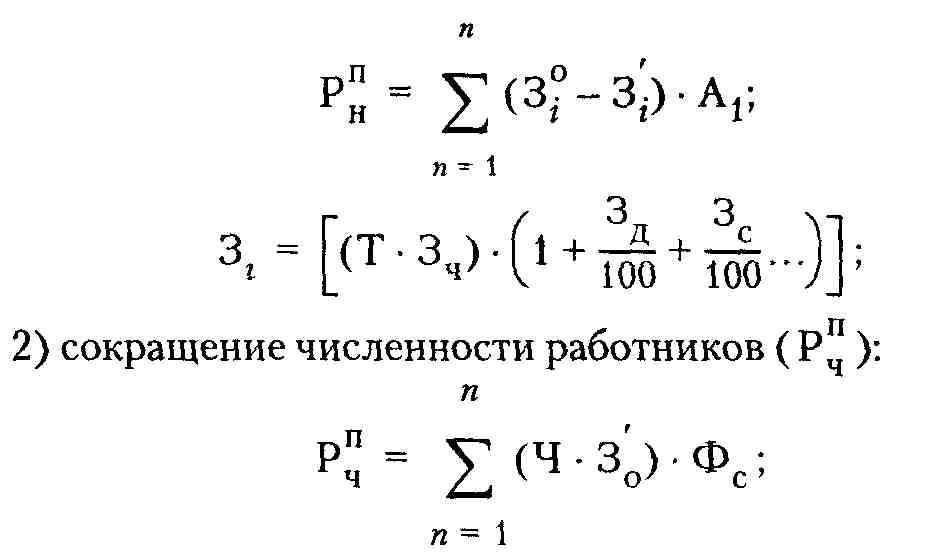

Расчет резервов снижения себестоимости, а следовательно, и роста прибыли производится по следующим формулам: 1) внедрение мероприятий научно-технического прогресса

(Рнп)

3) сокращение непроизводительных выплат (по данным анализа использования средств, направленных на потребление), где 3i0 , 3i' - затраты на оплату труда единицы продукции до и после внедрения научно-технических мероприятий; A1 - объем производства продукции после внедрения мероприятий до конца года в натуральных единицах измерения; Ч -

среднегодовая численность сокращаемых работников; 30' -

средняя плановая оплата труда одного высвобождаемого работника; Т - трудоемкость единицы продукции, нормо-ч; Зч - среднечасовая тарифная ставка рабочего; Зд - средний процент дополнительной оплаты труда для данной категории рабочих; Зс -установленный процент отчислений в социальные и другие фонды; Фс - сумма отчислений в социальные и другие фонды.

Сокращение численности работников может быть обусловлено проведением следующих мероприятий: объединения отделов, бюро, укрупнения цехов, участков, внедрения отраслевых нормативов численности работников, других мероприятий по совершенствованию системы управления производством.

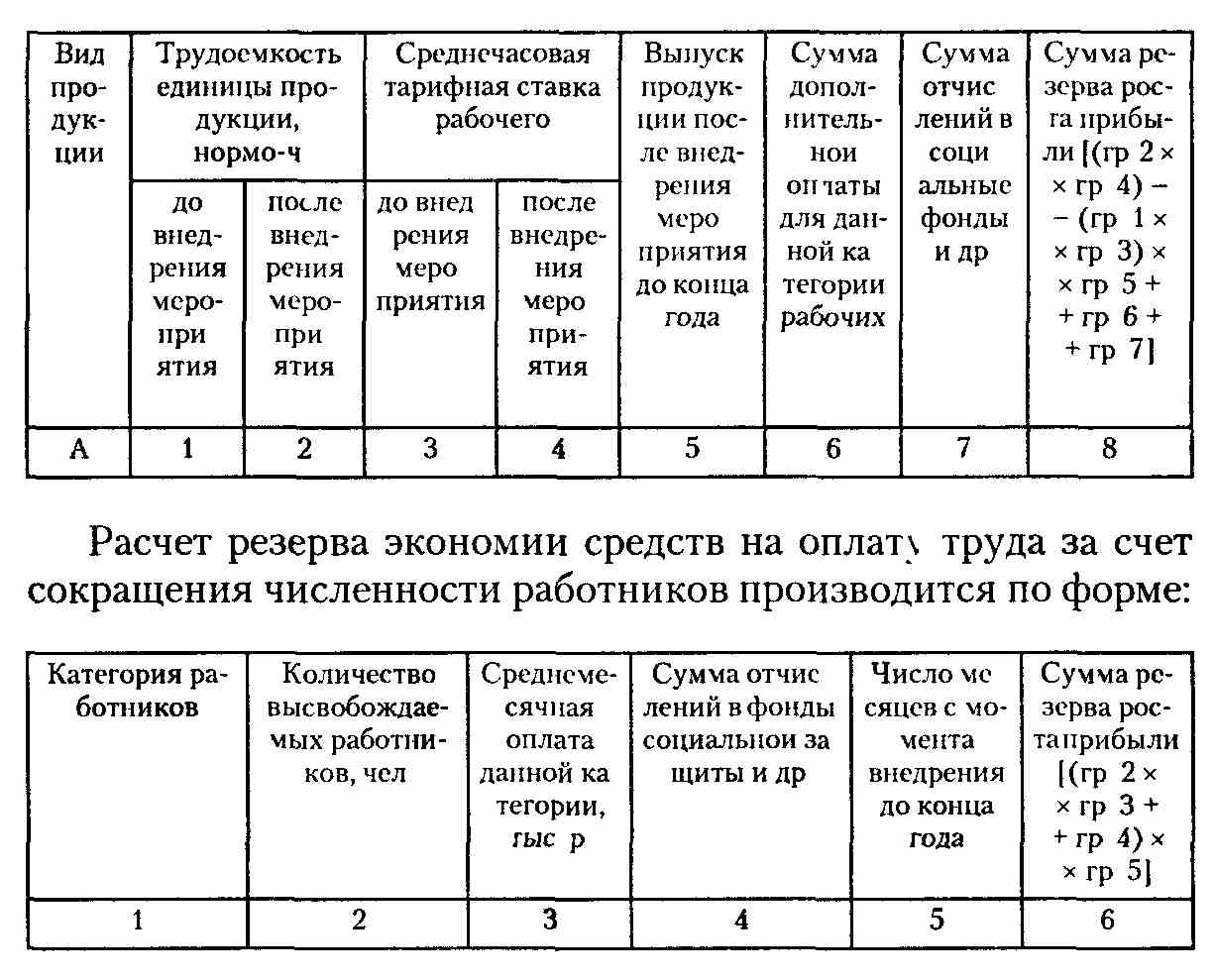

Расчет суммы резерва экономии средств на оплату труда за счет внедрения мероприятий НТП (снижения трудоемкости) производится по форме:

156

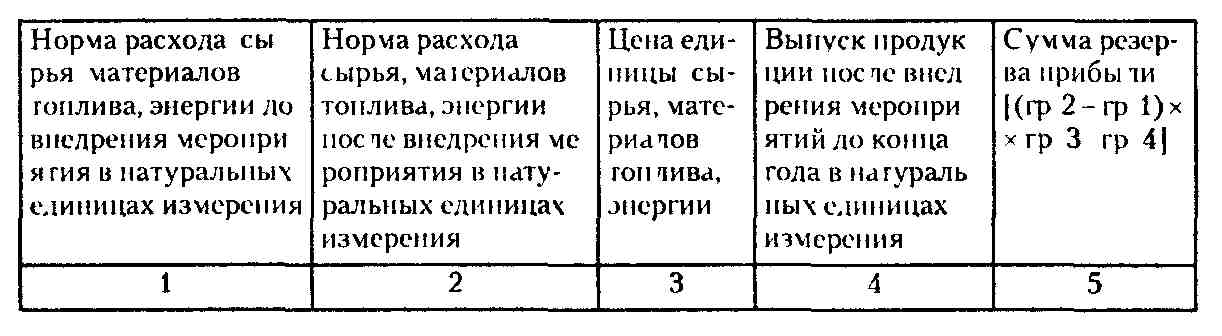

Основной общий резерв снижения материальных затрат связан с внедрением мероприятий научно-технического прогресса ( Рнп ) и рассчитывается по формуле

где Н1ф - норма расхода сырья и материалов после и до внедрения мероприятий; Ц0 - плановая цена единицы сырья и материалов; Аi - объем производства г-го вида продукции в натуральных единицах измерения после внедрения мероприятий Расчет этого резерва производится по форме:

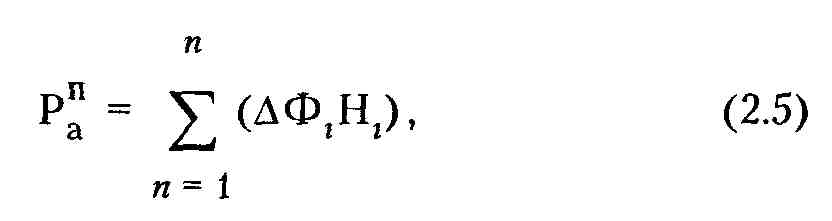

Резерв роста прибыли за счет уменьшения суммы амортизации (Рап ) определяется по формуле

где АФi - уменьшение стоимости основных фондов за счет их продажи, ликвидации, передачи и т.п.; Нi - норма амортизации i-го вида (группы) основных фондов.

Резерв роста прибыли за счет улучшения использования основных фондов (Рфп ) можно определить по формулам:

![]()

где А0 - сумма амортизационных отчислений в базовом периоде; К0 - коэффициент прироста объема производства продукции; Кф - коэффициент прироста среднегодовой стоимости основных фондов;

![]()

где А'0, А'б - амортизация на рубль произведенной (реализованной) продукции в отчетном и базовом году; Т0 - объем произведенной (реализованной) продукции в отчетном периоде;

Кпз - отношение суммы амортизационных отчислений к продукции в базовом периоде.

Расчет суммы этого резерва роста прибыли производится по форме:

Поклзатсти |

Базисный гол |

Отчетный год |

Среднегодовая стоимость основных |

|

|

средств, млн р |

|

|

Норма амортшации, % |

|

|

Сумма аморшзацин, млн р |

|

|

Обьсм произведенной (реализованной) |

|

|

продукции млн р |

|

|

Лмор|и мния па рубль произведенной |

|

|

(реали ювапиои) продукции |

|

|

Сумма .жопомии, млн р |

|

|

158

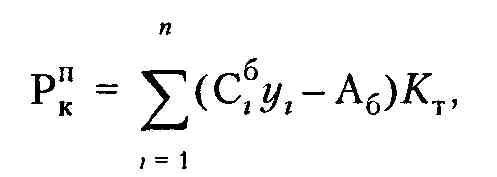

Резервом роста прибыли является снижение условно-постоянных расходов в связи с ростом объема произведенной

продукции ( Ркп ):

где Сiб - сумма затрат по соответствующей статье (i-й) комплексных затрат в базисном периоде; уt - удельный вес условно-постоянных расходов в t-й статье затрат, коэффициент; Aб - сумма амортизационных отчислений в себестоимости базисного года; Кт - коэффициент темпа прироста объема продукции.

Расчет резерва в соответствии с приведенной формулой производится по следующей форме:

Комплекс- ные статьи затрат |

Затраты ба зисного года, млн р |

Удельный вес условно- постоянных расходов, коэффициент |

Сумма услов- но постоян- ных расходов в базисном году млн р (гр 2 гр 3) |

Сумма

ции, млн р |

Резерв рос- та прибыли <гр4- - гр 5) Кт |

1 |

2 |

3 |

4 |

5 |

6 |

В течение отчетного периода могут быть выявлены резервы роста прибыли краткосрочного действия. Они связаны с устранением отрицательного влияния факторов формирования прибыли в определенном периоде. Мобилизация этих резервов осуществляется путем разработки системы оперативных мероприятий.

Результаты анализа прибыли за отчетный период (год) используются для определения направлений поиска резервов ее роста на последующий период.