2.4. Анализ доходов от ценных бумаг

Особое внимание rfpn анализе финансовых результатов от внереализационных операций следует уделить доходам от ценных бумаг.

Основными видами ценных бумаг, используемых предприятиями, являются акции, облигации, сберегательные сертификаты, векселя.

Акции выпускаются предприятиями, компаниями, фирмами, объединениями, коммерческими банками, инвестиционными фондами. Акции классифицируются по видам собственности - именные, на предъявителя; гарантированным правам -простые, привилегированные. Именная акция принадлежит определенному собственнику, фамилия и имя которого указываются на ней. Этот собственник является акционером и пользуется всеми правами владельца акции. Владельцами именных акций могут быть как граждане, так и предприятия. Акции на предъявителя не содержат указаний на их владельцев. Простые акции дают их владельцам право голоса, однако дивиденды по ним не фиксируются, а выплачиваются из прибыли, следовательно, при высоком ее уровне дивиденды могут быть высокими, при снижении прибыли они соответственно уменьшаются. Привилегированные акции дают их владельцам право первоочередного получения фиксированного дивиденда и участия в распределении активов предприятия в случае его ликвидации Как правило, привилегированные акции не дают акционеру право голоса.

Облигации выпускаются центральными и местными государственными органами, предприятиями. Они удостоверяют внесение ее владельцем денежных средств и подтверждают обя-

зательство возместить ему номинальную ее стоимость в предусмотренный в ней сроке выплатой фиксированного процента. Облигации могут приобретаться предприятиями и гражданами. Выплата процентов по облигациям производится в первую очередь, т.е. до выплаты привилегированных дивидендов.

Сберегательный сертификат - это документ учреждения банка установленного образца. Выдается предприятию или гражданину в подтверждение факта сдачи им суммы денег на временное хранение на определенных условиях и удостоверяет право вкладчика на получение по истечении установленного срока этой суммы и процентов. *

Вексель используется в основном для оформления коммерческого кредита, который предоставляется в товарной форме продавцами покупателям как отсрочка уплаты долга за проданные товары. За эту отсрочку покупатели уплачивают определенный процент как за пользование заемными средствами. Предприятие-покупатель, выдавшее вексель, называется векселедателем, а предприятие - продавец товара - векселедержателем. Одно и то же предприятие может быть одновременно и векселедателем (должником, дебитором) и векселедержателем (кредитором). Векселедержатель для взыскания долга может привлечь банк. Если банку дается поручение на получение в срок платежей по векселям, то плательщиком выступает банк. Назначение плательщиком по векселю третьего лица называется домициляцией, а такие векселя - домицилированными. За эту услугу банк взимает с векселедержателя определенную плату в виде учетной (дисконтной) суммы, которая определяется на базе учетного процента, установленного по договору сторон.

Предприятия - держатели перечисленных ценных бумаг получают определенные доходы В отчете о прибылях и убытках они отражаются в общей сумме доходов от внереализационных операций, в том числе по ценным бумагам и от долевого участия в совместных предприятиях Ценные бумаги и доходы от них изучаются как при внутреннем, так и при внешнем анализе Цели этого анализа рассмотрены в § 2.1. Основным направлением анализа является изучение наличия, состава, структуры и динамики ценных бумаг и доходов от них

140 .

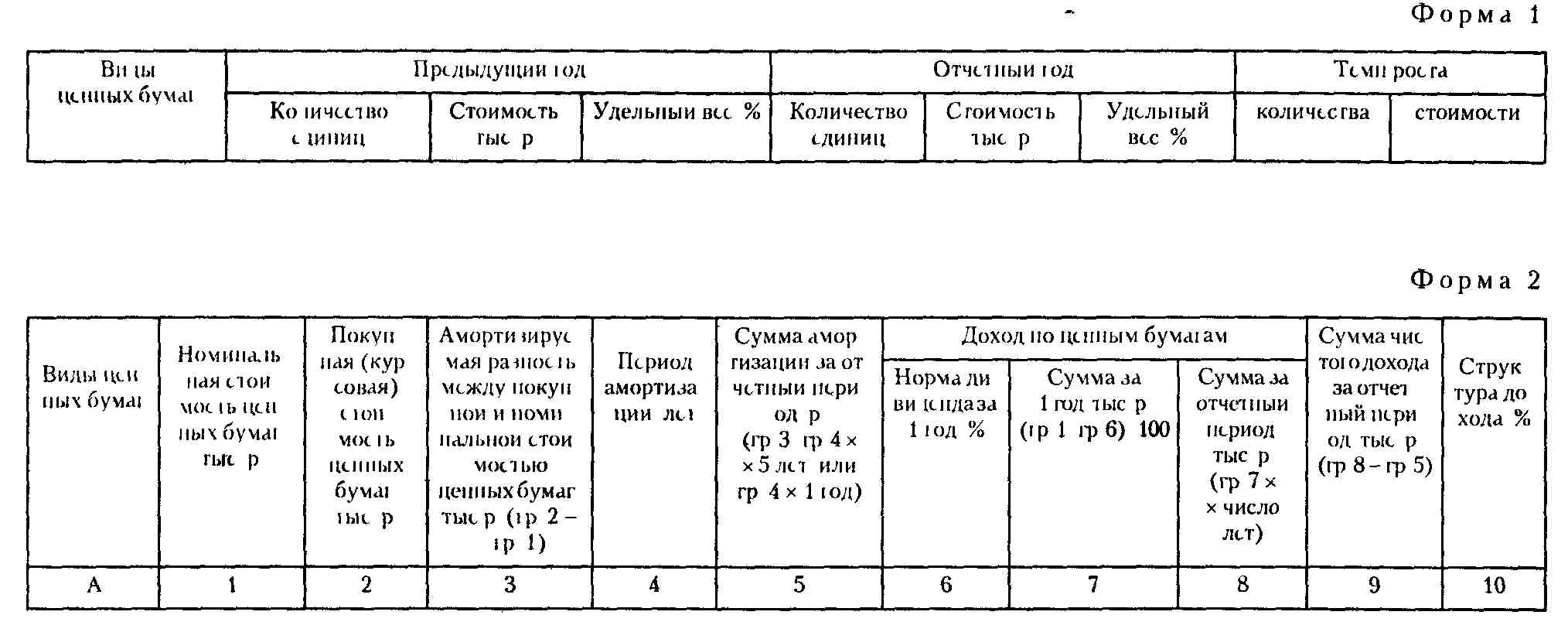

Для анализа наличия, состава, структуры и динамики ценных бумаг составляется аналитическая таблица по форме 1.

Особое внимание следует обратить на изменение структуры ценных бумаг, выпущенных предприятием. Например, высокий удельный вес облигаций или привилегированных акций может быть причиной снижения интереса инвесторов к обыкновенным акциям этого предприятия в связи с тем, что выплата дивидендов по ним производится после выплаты процентов по облигациям и дивидендов по привилегированным акциям.

Рост удельного веса векселей может свидетельствовать об увеличении продаж в кредит. Это может привести к замедлению оборачиваемости оборотных средств. Поэтому необходимо произвести сравнительный анализ дохода от выданных векселей с потерями от замедления оборачиваемости в связи с выдачей векселей. Эту сумму можно рассчитать как произведение количества дней замедления оборачиваемости, однодневного оборота по реализации и коэффициента рентабельности реализованной продукции.

Для обобщающего анализа доходов, полученных от имеющихся у предприятия ценных бумаг, составляется таблица по форме 2.

В графе А перечисляются долго- и краткосрочные ценные бумаги по их видам, промежуточные и общий итоги. Номинальная стоимость ценных бумаг - это стоимость, обозначенная на них, а курсовая (покупная) - цена, по которой они продаются и покупаются на фондовой бирже или внебиржевом рынке ценных бумаг. Под дивидендом понимается доля прибыли, получаемая акционером компании. Конкретными же показателями, изучаемыми в процессе анализа, являются сумма и норма дивиденда. Сумма дивиденда - это выплата акционеру части прибыли в расчете на одну акцию. Норма дивиденда определяется как соотношение суммы дивиденда на одну акцию и ее номинальной стоимости. Норма дивиденда, как правило, выражается в процентах.

В зависимости от типа акций дивиденды могут быть привилегированными или обыкновенными.

141*

Кроме того, существенное влияние оказывают и субъективные факторы, воздействующие через посредство общей политики администрации акционерного предприятия на распределение прибыли. Результатом этой политики может быть, например, выплата стабильных дивидендов вне строгой зависимости от полученной прибыли за конкретный период (год, квартал) и за счет использования резервных фондов.

Важнейшими внешними факторами являются налоговая и амортизационная политика государства, уровень процентной ставки за кредит, которая, в свою очередь, также зависит от внутренних и внешних факторов. К внешним относятся состояние кредитного рынка, характер государственного регулирования деятельности коммерческих банков, влияние на уровень рыночной цены процента Национального банка. Важнейшим и решающим внешним фактором является соотношение спроса и предложения акций.

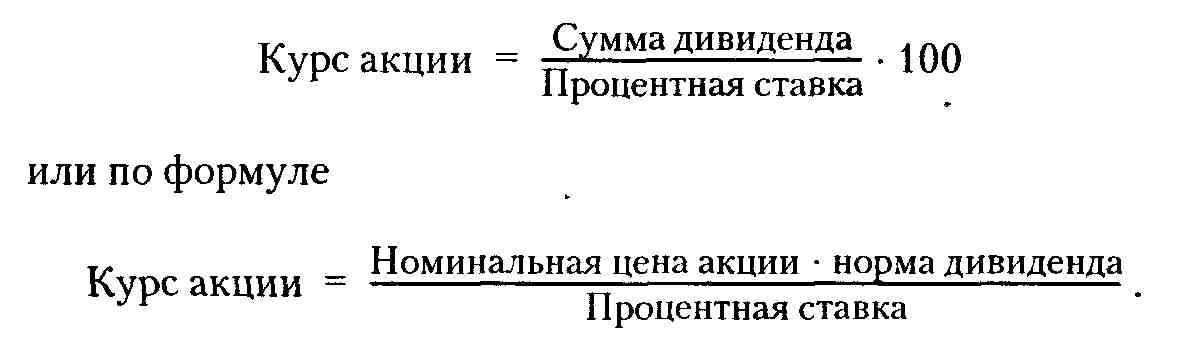

Известно несколько методов расчета курса акции. Основные элементы этих расчетов - сумма дивиденда на акцию и уровень процентной ставки за кредит. Курс акции прямо пропорционален сумме дивиденда и обратно пропорционален уровню процентной ставки. Расчет производится по формуле

В расчетах по этим формулам следует брать средние нормы дивидендов и процентных ставок.

Курсы акций, рассчитываемые по этим формулам, имеют практический смысл в условиях стабильной экономики, ус-

143

ловно равновесного состояния спроса и предложения акций. Реальный курс акций отличается от расчетного по многим причинам. Прежде всего нельзя заранее точно знать будущую прибыль, а следовательно, и дивиденд. Обязательство акционерного общества выплачивать акционерам часть заработанной прибыли не является безусловным, нельзя е большой точностью заранее предопределить и пропорции распределения прибыли.

Поскольку дивиденд не может быть достаточно точным критерием расчета курса акций, дополнительно используется и показатель чистой прибыли, приходящейся на одну акцию. Существует прямая зависимость между этим показателем и дивидендом, поэтому его использование в расчетах вполне возможно. Применяется не показатель чистой прибыли на одну акцию как таковой, а коэффициент соотношения курса акции и суммы чистой прибыли, приходящейся на одну акцию, - «курс : прибыль». Если курс акции обозначить Ак, а сумму чистой прибыли, приходящуюся на одну акцию, - Па , то рассматриваемое соотношение можно записать Ак : Па. В мировой практике этот показатель определяется на фондовой бирже и внебиржевых рынках ценных бумаг для всех обращающихся там акций и для акций отдельных акционерных предприятий.

С учетом средних данных (о курсе акций и чистой прибыли на одну акцию) курс акций может быть определен по формуле

![]()

В процессе анализа за ряд лет дивиденда, курса акций, чистой прибыли, приходящейся на одну акцию, определяются темпы их роста или снижения. Результаты анализа целесообразно оформлять в виде графиков, диаграмм.

Предприятиям следует изучать факторы изменения общей суммы выплаченных дивидендов. Факторами первого порядка, влияющими на этот показатель, являются-1) изменение количества проданных акций и 2) изменение уровня дивиденда на одну акцию. Расчет уровня влияния этих факторов можно произвести приемами последовательного изолирования или абсолютных разниц, фактор «Изменение уровня дивиденда на

144

одну акцию» можно детализировать, в свою очередь, по факторам, оказавшим влияние на формирование чистой прибыли и ее распределение.