2.1. Значение, задачи и информационная база анализа

Конечным положительным финансовым результатом хозяйственной деятельности предприятия (фирмы) является прибыль. Она представляет собой реализованную часть чистого дохода, созданного прибавочным трудом. Значение прибыли обусловлено тем, что, с одной стороны, она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, так как прибыль - основной источник производственного и социального развития предприятия, а с другой - она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте суммы прибыли заинтересованы как предприятие, так и государство. Прирост прибыли может быть достигнут не только благодаря увеличению трудового вклада коллектива предприятия, но и за счет других факторов. Поэтому на каждом предприятии необходимо проводить систематический анализ формирования, распределения и использования прибыли. Этот анализ имеет важное значение и для внешних субъектов (государственных органов, банков и др.).

Задачи анализа и его последовательность:

оценка плана (прогноза) прибыли и выбор наилучшего варианта; изучение выполнения плана и динамики,

выявление и количественное измерение влияния факторов формирования показателей прибыли и оценка ее качества;

116

изучение направлений, пропорций и тенденций распределения прибыли;

выявление резервов роста прибыли;

разработка рекомендаций по наиболее эффективному использованию прибыли с учетом перспектив развития предприятия.

Анализ должен показать также влияние на прибыль нарушений договорной, технологической и финансовой дисциплины.

Источники информации: формы (расчеты) плана экономического и социального развития или бизнес-плана по формированию прибыли, «Расчетный баланс доходов и расходов» (финансовый план); формы бухгалтерской отчетности № 1 «Бухгалтерский баланс», № 2 «Отчет о прибылях и убытках», данные текущего бухгалтерского учета по счету 99 «Прибыли и убытки» и др.

2.2. Оценка плана по прибыли, анализ его выполнения и динамики

В хозяйственной практике используются следующие показатели прибыли:

На единицу продукции.

Прибыль отчетного периода (до выплаты процентов и налогов).

Прибыль от основного вида деятельности (реализации продукции (товаров, работ, услуг)).

Прибыль от операционных доходов и расходов.

2.3 Прибыль от внереализационных доходов и расходов.

Налогооблагаемая.

Льготируемая (не облагаемая налогом).

Остающаяся в распоряжении предприятия.

Чистая.

Показатель «Прибыль отчетного периода (до выплаты процентов и налогов)» изучается при анализе финансового результата от всех видов деятельности предприятия, а показатели 3 -6 - при анализе формирования налогов и распределения прибыли.

Проверка обоснованности и напряженности плана прибыли необходима для выяснения взаимоувязки плановых пока-

117

зателей прибыли и рентабельности по остаткам нереализованной продукции на начало периода, выпущенной и реализованной Для этого составляется аналитическая табл 2.1.

Оценка обоснованности и напряженности плана прибыли осуществляется путем сравнения плановых показателей рентабельности продукции к реализации с рентабельностью реализуемой продукции. В нашем примере уровень рентабельности реализуемой продукции (31,82 %) выше рентабельности продукции к реализации (19,60 %), что свидетельствует об обоснованности плана прибыли, так как в нем учтен более высокий уровень рентабельности нереализованных остатков продукции на начало года (42,64 %)

Табл 2 1 Проверка обоснованности и напряженности плана прибыли

Показатели |

Поотнускныч ценам млн р |

По себе стой мое ти мчи р |

Абсолютная сумма при бы ти м тн р (гр 1 - гр 2) |

Рснтабель ность про дукцни % (грЗх х 100 гр 2) |

А |

1 |

2 |

3 |

4 |

1 Остатки псрсализовап пои продукции па начало тда по отчету |

18904 |

13253 |

+5651 |

42,64 |

2 Выпуск продукции по плану |

2374300 |

1987836 |

+386464 |

19,44 |

3 Всею к реализации (показ 1 + показ 2) |

2393204 |

2001089 |

+392115 |

19,60 |

4 Реализация продукции по и lany |

860644 |

652889 |

+207755 |

31,82 |

Выполнение плана прибыли оценивается нарастающим итогом с начала отчетного периода (года) Для того чтобы сделать правильные выводы об устойчивости темпов роста прибыли, необходимо обеспечить сопоставимость показателей С этой целью показатели прибыли корректируются с учетом изменений цен и условий оплаты труда в сопоставляемых периодах

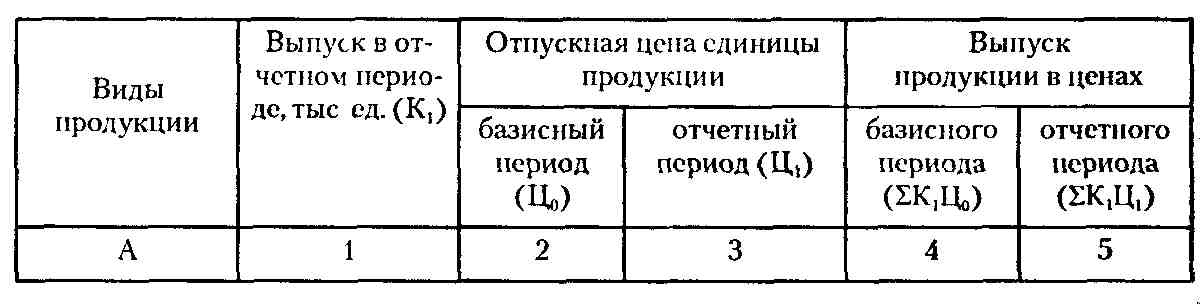

При изучении динамики показателей прибыли их сопоставимость обеспечивается путем перерасчета на индекс цен Индекс роста цен определяется по формуле

![]()

где К1 - выпуск продукции в отчетном периоде в натуральных единицах измерения; Ц1 - цена единицы продукции в отчетном периоде; Ц0 - цена единицы продукции в базисном периоде. Для расчета индекса цен составляется таблица следующей формы:

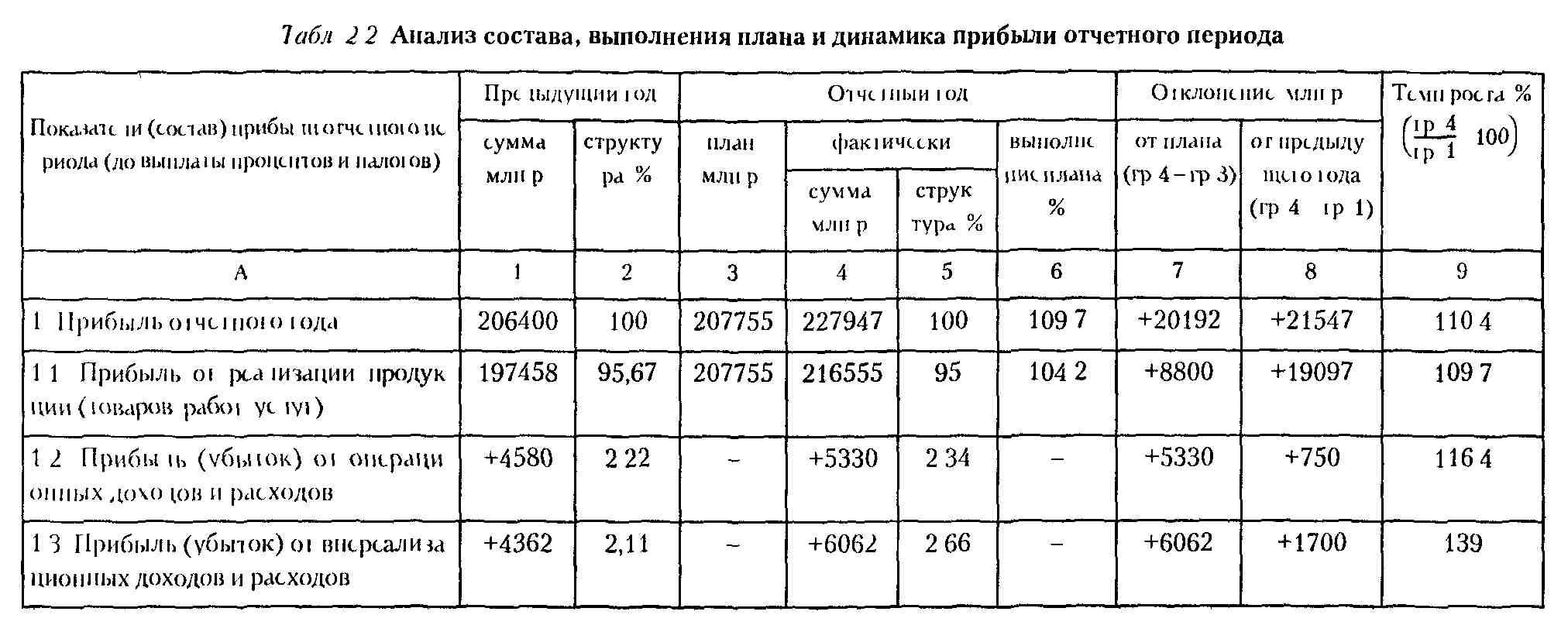

Индекс цен равен частному от деления итога гр. 5 на итог гр. 4 приведенной формы таблицы. На полученный индекс корректируется прибыль от реализации за базисный (прошлый) период, так как действующая модель хозяйственного механизма предприятия, основанная на налогообложении прибыли, не предусматривает изменения фактической суммы прибыли отчетного периода и прибыли от реализации продукции (товаров, работ, услуг) на указанный выше индекс. Если, например, индекс цен равен 2, то для достижения сопоставимости надо прибыль от реализации базового периода умножить на 2. Этот индекс нельзя распространять на финансовые результаты от операционных и внереализационных доходов и расходов. Для них необходимо рассчитать отдельные индексы. Рассматриваемый выше индекс цен учитывает и имевшие место изменения цен на материалы, тарифов на энергию, оплату труда и др., так как в основе цены лежит полная себестоимость единицы реализуемой продукции. В действующих условиях хозяйствования в уровне индекса цен значительна доля инфляции. В связи с этим целесообразно выделить эту долю. Для расчета можно использовать соответствующие коэффициенты Министерства статистики и анализа. Кроме того, фактическая сумма прибыли уменьшается на сумму прибыли, изъятую в доход государственного бюджета, и сумму, полученную в результате завышения цен, выпуска продукции с отступлением со стандартов, нарушения рецептур. Оценка выполнения плана прибыли сочетается с изучением динамики. При этом составляется аналитическая табл. 2.2.

Как свидетельствуют данные табл. 2.2, план по прибыли отчетного периода перевыполнен на 9,7%, или на20192 млн р.,

119

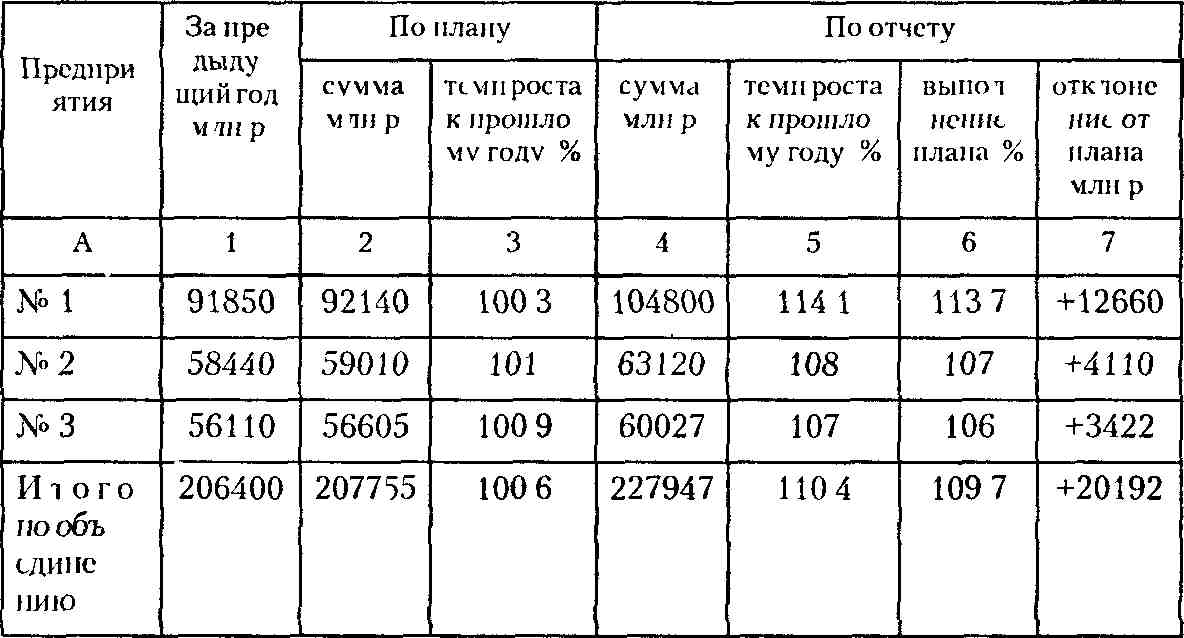

Если объектом анализа является производственное объединение (концерн, ассоциация и т п ), целесообразно изучить выполнение плана прибыли и ее динамику по входящим в него предприятиям

Пример такого анализа приведен в табл 2 3 Данные табл 2 3 показывают, что уровень выполнения плана и темпы роста прибыли на предприятиях, входящих в объединение, неодинаковы и не совпадают со средними показателями по объединению

Табл 2 3 Выполнение плана и динамика прибыли по объединению

Для изучения эффективности воздействия условий перехода к рыночным отношениям следует изучить динамику при-быти отчетного периода по рассмотренной выше методике и учесть прирост прибыли полученной за счет внедрения мероприятий научно-технического прогресса, роста цен

121

2.3. ФАКТОРЫ ФОРМИРОВАНИЯ ПРИБЫЛИ

ОТЧЕТНОГО ПЕРИОДА

(ДО ВЫПЛАТЫ ПРОЦЕНТОВ И НАЛОГОВ)

2.3.1. Общие положения

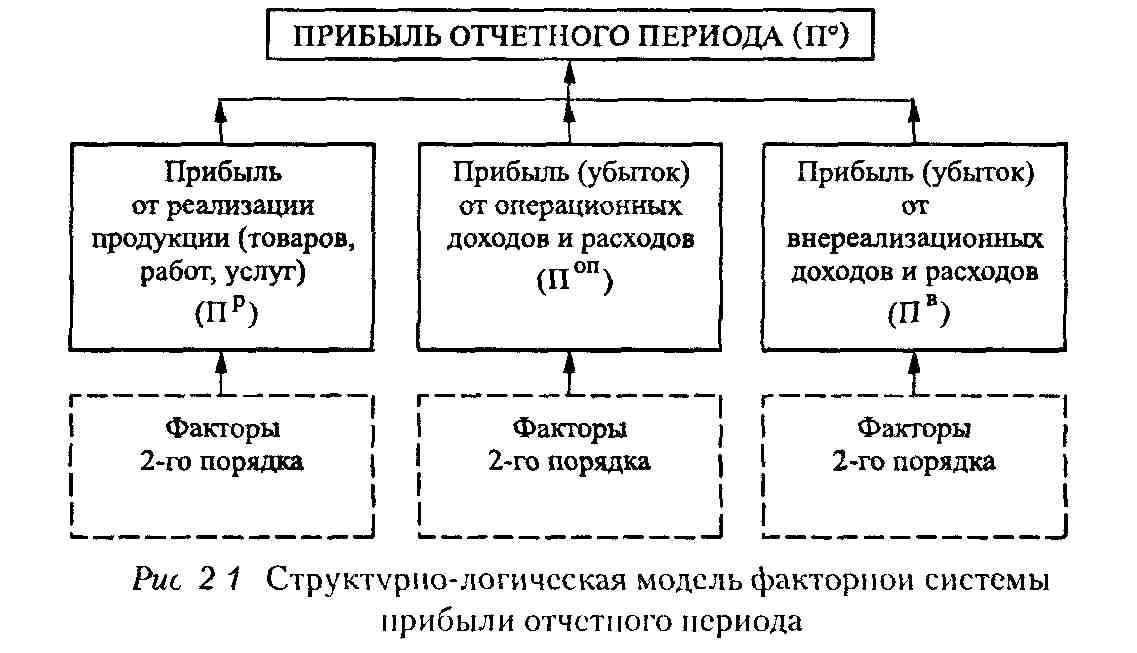

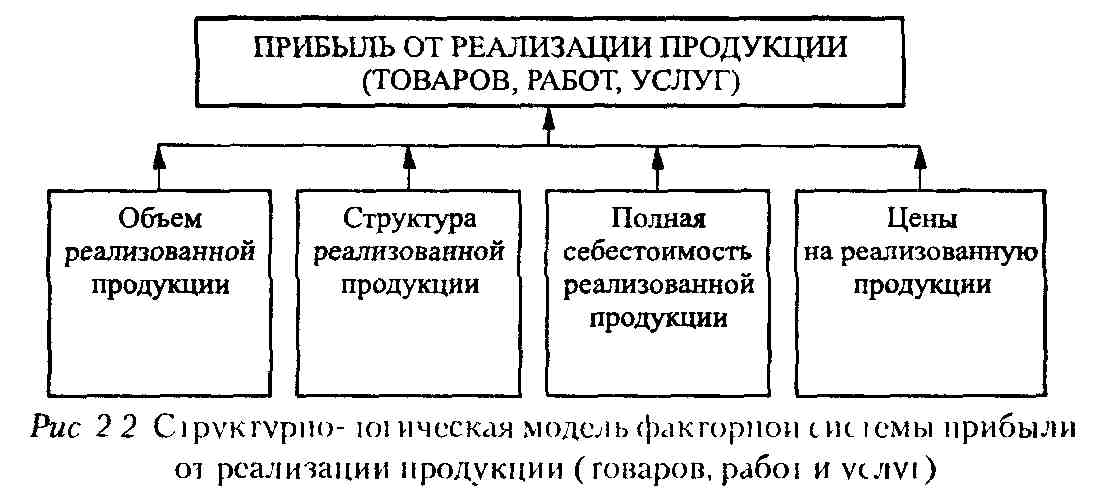

На изменение общей прибыли оказывают влияние многие факторы. Количественно измерить можно факторы первого, второго и третьего порядков.

К факторам первого порядка относятся изменения:

прибыли от реализации продукции (товаров, работ, услуг);

прибыли от операционных доходов и расходов;

прибыли от внереализационных доходов и расходов. Факторами второго порядка являются факторы, влияющие

на прибыль от реализации продукции (товаров, работ, услуг), прибыль (убыток) от операционных и внереализационных доходов и расходов (рис. 2.1- 2.4).

доходы |

РАСХОДЫ |

1 Доходы, связанные с продажей и прочим выбытием (ликвидацией, списанием, передачей безвозмездно и др) при надлежащих предпрняти ю акт и вов |

1 Расходы, связанные с продажей и прочим выбытием (ликвидацией, списанием, передачей безвозмездно и др ) принадлежащих предприятию активов |

2 Доходы (включая амортизационные отчисления), связанные с предоставлением за плату во временное пользование (или владение) активов предприятия, когда ого не является предметом его деятельности |

2 Расходы (включая амортизационные отчисления), связанные с предоставлением за плату во временное пользование (или владение) активов предприятия когда ото не является предметом его дся шльности |

3 Доходы, связанные с предоставлением за плату прав, во вникающих ш па геп-тов на изобретения, промышленные образцы и другие виды интеллектуальной собственности, ко|да это не является предметом деятельности предприятия |

3 Расходы, связанные с представлением за ила ту прав, возникающих из па геи-юв на изобретения, промышленные образцы и другие виды интеллектуальной собственности, когда эю не является предметом деятельности предприятия |

4 Доходы (процент ы),связаннысс участием в уставных фондах друшх предприятии,а 1акжсдоходы (пропеты) по ценным бумагам, когда jto не является предметом дся гсчьнос гн предприя i ия |

4 Расходы, связанные с участием в уставных фондах друшх организаций, а также расходы по ценным бума/ам, когда j го не является предметом дс-я1ельности предприя 1ия |

5 Доходы, связанпыес учаиисм предприятия в совместной деятельности по договору просюго товарищества |

5 Расходы, связанные с участием предприя гия в совместной деятельности по договору простого товарищее гва |

6 Доходы по операциям с ырой |

6 Расходы но операциям с ырои |

7 Доходы (проценты), полученные за предоставление в пользование денежных средств предприятия, а также проценты за использование банками денежных средств, находящихся на счете иредприя|ия в том и ш ином банке |

7 Расходы (проценты), начисленные предприятием после приня1ия к бух-idjiTcpcKOMy учету приобретенных за счс! кражосрочных и долюерочных кредитов и займов товарно-материальных ценностей, а 1акже проценты по иным краткосрочным и долгосрочным кредитам и займам (кроме креди-юви займов полученных па приобрс-1СНИС внеоборотных активов) |

8 Восстановление резерва при продаже материальных ценностей и новы шепни рыночных цеп |

8 Расходы по содержанию производственных мощностей и объектов, находящихся на консервации |

9 Восстановление резцмп созданною ранее при продаже ценных бумаг или повышении их рыночной котировки |

9 Расходы по содержанию объектов гражданской обороны |

10 Восс[ановлспие резервов при восстановлении сомнительных долгов |

10 Расходы связанныее аннулированием производственных заказов (договоров) прекращением производства не давшего продукции |

11 Прочие доходы признаваемые one рационными |

11 Отчисления врезервы подснижение стоимости материальных ценностей |

|

12 Отчисления в резервы под обесценение финансовых вложении в ценные бумаги |

13 Отчисления в резервы носомни тельным долгам при расчетах с другими предприятиями а также отдельными лицами подлежащими резервированию в соответствии с законодательством |

|

14 Прочие расходы признаваемые операционными |

Рис 23 Структурно чогическая модель факторной системы прибыли (убытка) or операционных доходов и расходов

ПРИБЫЛЬ (УБЫТОК) ОТ ВНЕРЕАЛИЗАЦИОННЫХ ДОХОДОВ И РАСХОДОВ |

1 Штрафы пени неустойки за нарушение ус ювий договоров полученные, присуждешплесудом или признанные предприятием до 1жником начисленные в момент их признания пли по (учения |

2 Штрафы пени неvc юнкн за нарушение условии лоюворов уплаченные или признанные прешрияшем к уплате |

3 Стоимость безвозмездно по [ученных активов основных среде i в и других амортизируемых акт нов в юм числе полученных в качесгве не юною финансирования по мере начисления амортизации в сумме пачис 1сппой аморшзацнн иных бсикммо (но по [ученныхактивов по мерс их списания на счета учета ытри па произво ктво продукции работ услу! расходы на рса шзаншо или н i операционные расходы |

4 Средства не icboio фпп шсироиапия первоиача |ыю учкппые в качес1вс доходов будущих нерпою» в периоды признания расходов на финансирование коюрых они пре юстав 1сны |

5 Принятие к V4civ nvivmcciBa оказавшеюся в тппмке по ро\ 1ыагам ипвешаризации |

124

6 Поступления в возмещение причиненных предприятию убытков, перечисления предприятием в возмещение убьп ков, причиненным другим предприятиям |

7 Прибыль или убыток прошлых лет, выявленные в отчетном году |

8 Суммы дебиторской, кредиторской и депонентской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания (включая ранее списанные как безнадежные), которые включаются во внереализационные доходы и расходы предприятия в размере ранее отраженной задолженности в бухгалтерском учете предприятия |

9 Суммы недостач, потерь и порчи активов в соотве гствии с закоподате тьством |

10 Положительные и отрицательные курсовые разницы, возникающие при переоценке имущества и обязательств |

11 Суммовые разницы, возникающие в связи с noiaiiiciineM дебиторской, кредиторской задолженности, в том числе задолженности но полученным кредитам, полученным (выданным) займам |

12 Расходы, связанные с рассмотрением дел в судах |

13 Не компенсируемые виновниками потери о г простоев по внешним причинам |

14 Разницы между числящейся стоимостью акции (доли), выкупленных у акционеров, и их поминальной или продажной стоимостью при аннулировании или продаже указанных акций |

15 НДС, начисленный ог внереализационных доходов |

16 Сумма дооценки (уценки) активов |

17 Доходы, потери и расходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация, конфискация и г п ) |

18 Перечисление средеiв (взносов, выплат и тп) и передача имущества, выполнение работ, оказание услуг, связанных с благо творительной деятельное!ыо, расходы на осуществление спортивных, оздоровительных мероприятии, отдых, развлечении, мероприятии культурио-иросвститсльского характера, оказание шефской и социальной помощи и расходы на иные аналогичные мероприятия |

19 Расходы обслужи вающих производств и хозяис гв (в порядке, изложенном в пояснениях кеч 29 «Обслуживающие производства и хо)яисгва») |

20 Прочие доходы и расходы, признаваемые внереализационными |

Рис 2 4 Структурно-тогическая модель факторном системы прибыли (убытка) от внереализационных доходов и расходов

Взаимосвязь факторов первого и второго порядков с общей прибылью прямая, за исключением изменения себестоимости, снижение которой приводит к росту прибыли

Процесс формирования прибыли включает две стадии- создание прибавочного продукта и превращение его в денежную

форму. Реально предприятие получает прибыль в процессе реализации продукции, но так как новая стоимость создается только в сфере производства, то по прибыли, созданной здесь, можно судить об эффективности производства и резервах роста прибыли.

На прибыль от производства продукции оказывают влияние те же факторы, что и на прибыль от реализации (рис. 2.2).

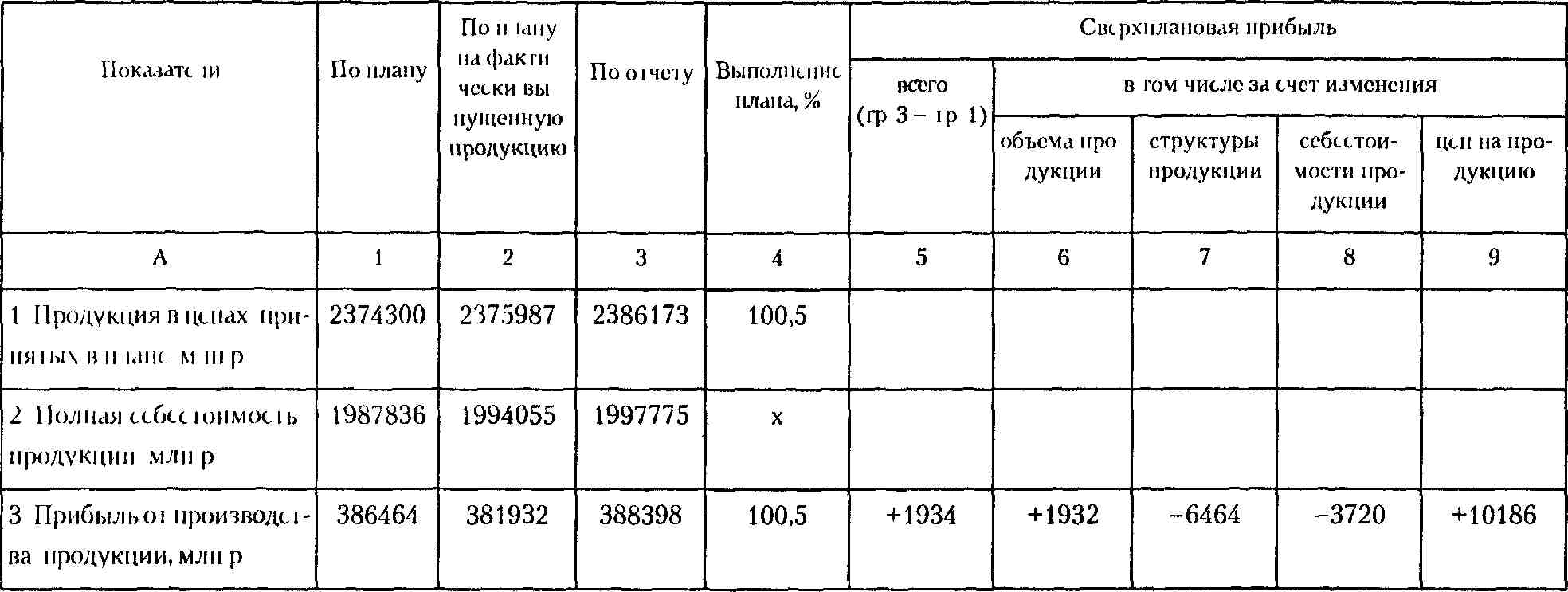

Источником информации для их анализа являются формы годового отчета: 1 -и, 5-з, на основании которых составляется табл. 2.4.

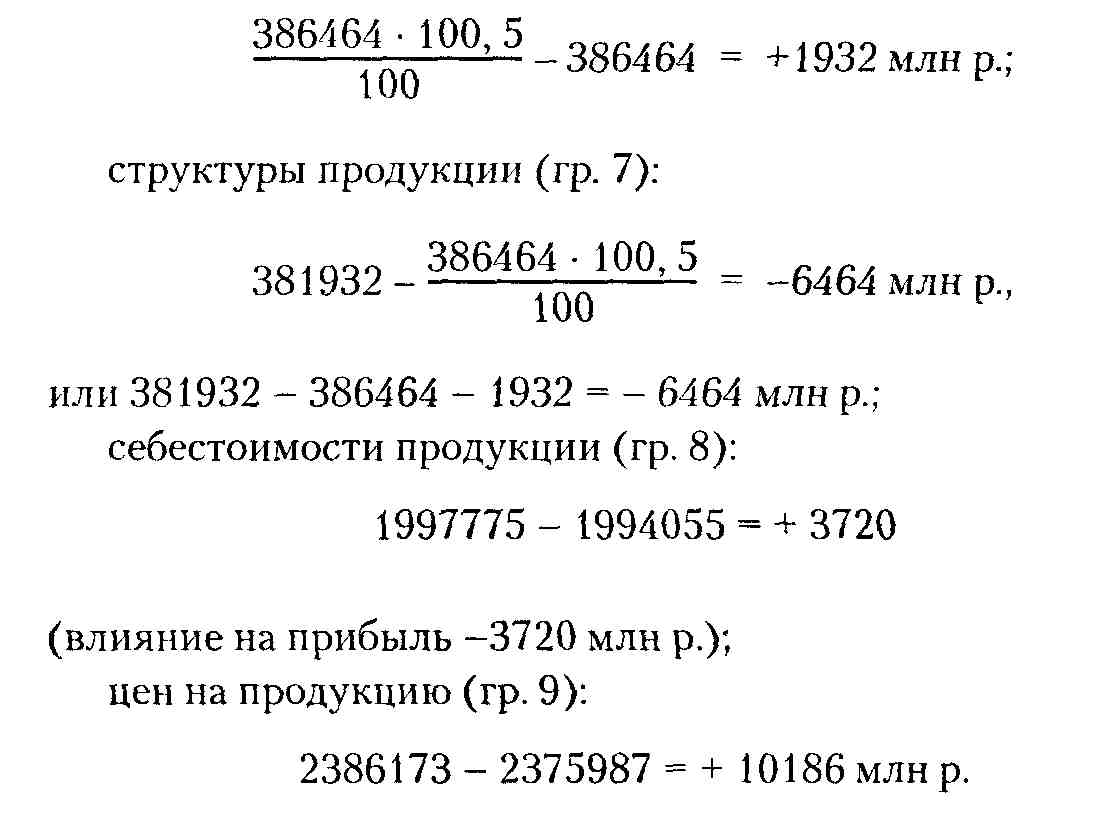

Расчет изменений факторов в табл. 2.4 произведен следующим образом:

объема продукции (гр. 6):

Данные табл. 2.4 свидетельствуют о том, что сверхплановая прибыль получена за счет роста объема продукции и цен на нее. Рост себестоимости и изменение структуры продукции, а именно увеличение по сравнению с планом доли низкорентабельной, затратоемкой продукции в общем ее выпуске оказали отрицательное влияние на формирование прибыли.

Расчеты по форме табл. 2.4 целесообразно производить при прогнозировании величины прибыли и факторов ее формирования

126

![]()

Влияние факторов первого порядка на прибыль отчетного периода рассчитывается путем сравнения соответствующих фактических и плановых (прогнозных) данных.

Факторы второго порядка, характеризующие изменение прибыли от реализации продукции (товаров, работ, услуг) (рис. 2.2), определяются иным способом.

В экономической литературе встречаются расхождения в подходах к определению влияния фактора «Изменение объема реализации» в части оценки объема реализованной продукции (только для расчета факторов изменения прибыли: по плановой производственной себестоимости, по плановой полной себестоимости, по отпускным ценам). Различия в оценке объема реализованной продукции приводят к значительным отклонениям в определении влияния на прибыль факторов «Изменение объема реализованной продукции», «Изменение структуры реализованной продукции». Наиболее точные результаты расчета факторов дает оценка объема реализации по плановой производственной себестоимости.

Величина влияния на прибыль от реализации продукции и общую прибыль изменения объема реализованной продукции определяется путем умножения суммы плановой прибыли от реализации на индекс перевыполнения (недовыполнения) плана по реализации. Индекс же выполнения плана по объему реализованной продукции рассчитывается как отношение плановой производственной себестоимости фактически реализованной продукции к плановой производственной себестоимости.

Изменение структуры реализованной продукции оказывает влияние на прибыль в связи с тем, что уровень рентабельности различных изделий неодинаков. При повышении в общем объеме реализации (в сравнении с планом) удельного веса более высокорентабельных изделий прибыль от реализации увеличивается, и наоборот.

128

В теории и практике аналитической работы известны несколько способов расчета влияния этого фактора: путем сравнения суммы прибыли от реализации «по плану на фактический объем реализованной продукции» с плановой прибылью, скорректированной на индекс выполнения плана по объему реализации; путем вычитания из разности между показателями прибыли «по плану на фактический объем реализованной продукции» и «по плану» суммы влияния фактора «изменение объема реализации» (сальдовый способ).

При снижении или повышении по сравнению с планом себестоимости реализованной продукции прибыль от реализации соответственно увеличивается или уменьшается. Для расчета этого фактора сравнивают фактическую себестоимость с плановой себестоимостью фактически реализованной продукции. В полученной таким образом сумме нашли отражение и имевшие место изменения цен по сравнению с планом на сырье, материалы, топливо, покупные полуфабрикаты, тарифов на энергию. Так как этот фактор является не зависящим от предприятия, то целесообразно выделить его как самостоятельный. При необходимости можно выделить как самостоятельный фактор и изменение расходов на реализацию.

Фактор «Изменение цен на реализованную продукцию» является комплексным, зависящим, в свою очередь, от ря* да факторов. Источниками информации для анализа факторов формирования прибыли отчетного периода и прибыли от реализации являются плановые расчеты, ф. № 2 годового отчета, данные табл. 2.2 и дополнительные данные табл. 2.5.

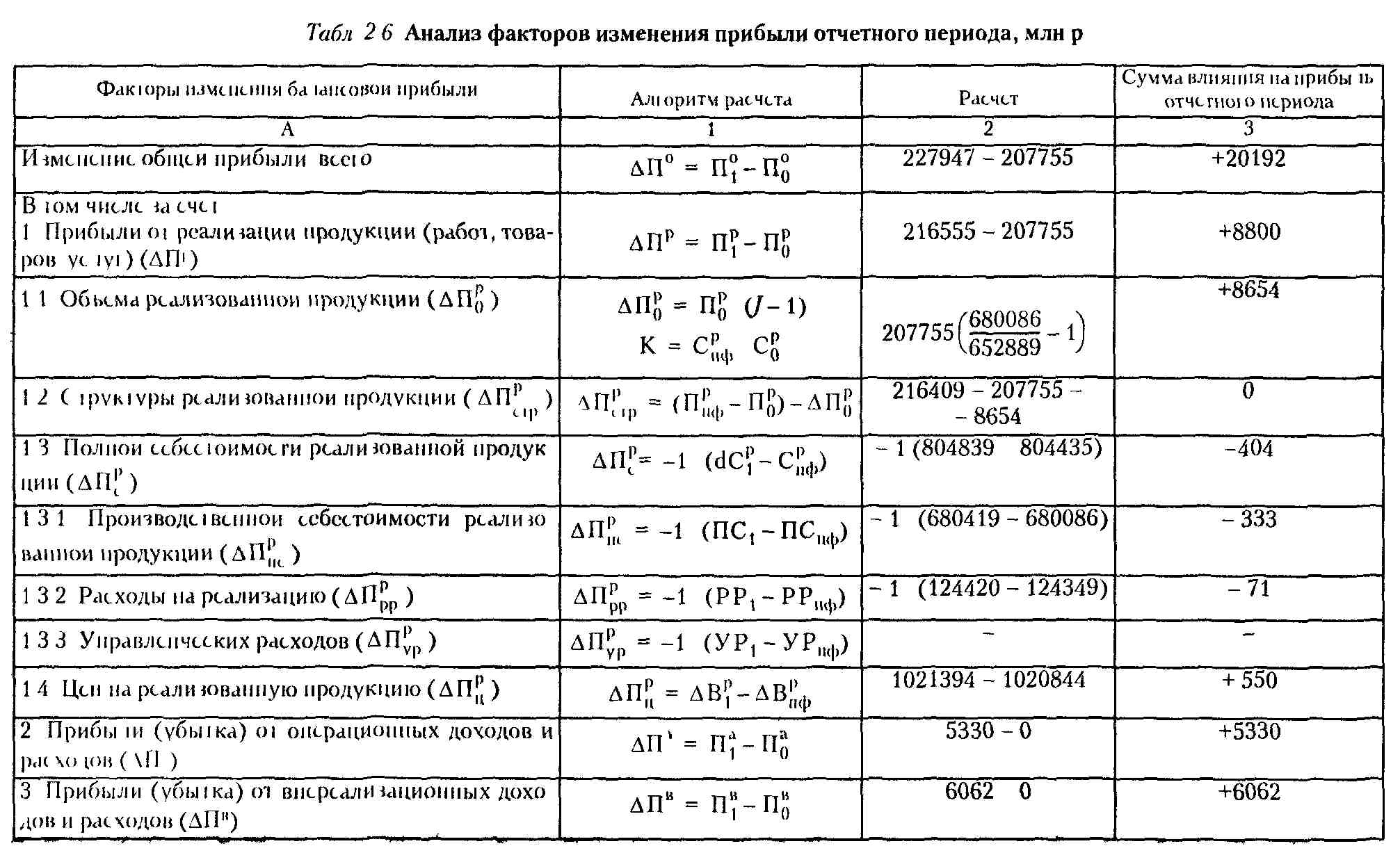

Данные табл. 2.6 показывают, что сверхплановая прибыль отчетного периода в сумме 20192 млн р. получена в результате перевыполнения плановых заданий по прибыли от реализации продукции (работ, услуг) на 8800 млн р. и прибыли от операционных доходов и расходов на 5330 млн р. Незапланированная прибыль от внереализационных доходов и расходов обусловила дополнительный рост общей прибыли на 6062 млн р., или 30,02 % сверхпланового прироста всей прибыли (6062 : 20192 • 100). На при-

129

Табл 2 5 Исходная информация, млн р.

Показатели |

По плану |

По плану на фактический объем реализации |

Фактически |

А |

1 |

2 |

3 |

1 Выручка (нетто) от реализации продукции (товаров, работ, услуг) |

980020 |

1020844 |

1021394 |

2 Производственная себестоимость реализованной продукции (товаров, работ, услуг) |

652889 |

680086 |

680419 |

3 Расходы на реализацию |

119376 |

124349 |

124420 |

4 Управленческие расходы |

- |

- |

- |

5 Полная себестоимость реализованной продукции (стр 2 + + стр 3 + стр 4) |

772265 |

804435 |

804839 |

6 Результат от реализации продукции (товаров, работ, услуг) (стр 1 - стр 5) |

207755 |

216409 |

216555 |

быль от реализации продукции положительное влияние оказали рост объема реализации продукции и цен на нее, отрицательное - рост себестоимости реализованной продукции.

С целью контроля за формированием прибыли осуществляется оперативный анализ. Источником информации может быть «Журнал оперативного контроля за ходом выполнения плана реализации», а в условиях использования компьютера - соответствующая распечатка. Здесь ежедневно нарастающим итогом с начала месяца и года отражается сумма реализации без учета НДС и других отчислений от выручки. Прибыль от реализации продукции можно определить на основании данных об объеме реализации и средней рентабельности (плановой или за прошлый месяц) реализованной продукции. По остальным элементам общей прибыли оперативный контроль осуществляется по данным аналитического учета счета «Прибыли и убытки» Учитываются также имевшие место (в течение месяца) отклонения себестоимости продукции за счет замен материалов, изменения цен и других факторов.

130

Значительное влияние на общую и чистую прибыль оказывают финансовые результаты от операционных, а также от внереализационных доходов и расходов. Анализ финансовых результатов от реализации основных средств и прочих активов предполагает рассмотрение этих операций с точки зрения законности их совершения и правильности оценки реализуемого имущества, определения затрат по реализации и прибыли. Прибыль сравнивается за ряд отчетных периодов. По данным табл. 2.6, от этой реализации предприятие получило прибыль в сумме 5330 млн р. Для детального анализа привлекаются данные текущего бухгалтерского учета.

Анализ внереализационных результатов следует проводить по каждому их виду. При этом необходимо установить, правильно ли они отнесены за счет предприятия и в частности за счет прибылей и убытков; не было ли допущено при списании сумм на убытки нарушений действующих положений. Внереализационные убытки в значительной мере являются результатом нарушения договорной дисциплины и свидетельствуют о том, что на предприятии плохо обеспечивается сохранность собственности. Внереализационные доходы и расходы от штрафов, пени, неустоек в некоторых случаях являются результатом плохой постановки учета (например, прибыль прошлых лет, выявленная в отчетном году). Внереализационные доходы и расходы изучаются в динамике за ряд отчетных периодов. Тщательно выясняются причины их (особенно по

132

трафам),

намечаются меры по сокращению и

недопущению

внереализационных

убытков, штрафных санкций, большую

часть

которых составляют штрафы за нарушение

договоров

поставок. ' i

трафам),

намечаются меры по сокращению и

недопущению

внереализационных

убытков, штрафных санкций, большую

часть

которых составляют штрафы за нарушение

договоров

поставок. ' i

Кроме штрафных санкций существенное влияние на снижение прибыли оказывают непроизводительные расходы. Поэтому при их анализе целесообразно изучать следующие показатели: потери от брака, непроизводительные расходы, отнесенные на себестоимость продукции, и др.

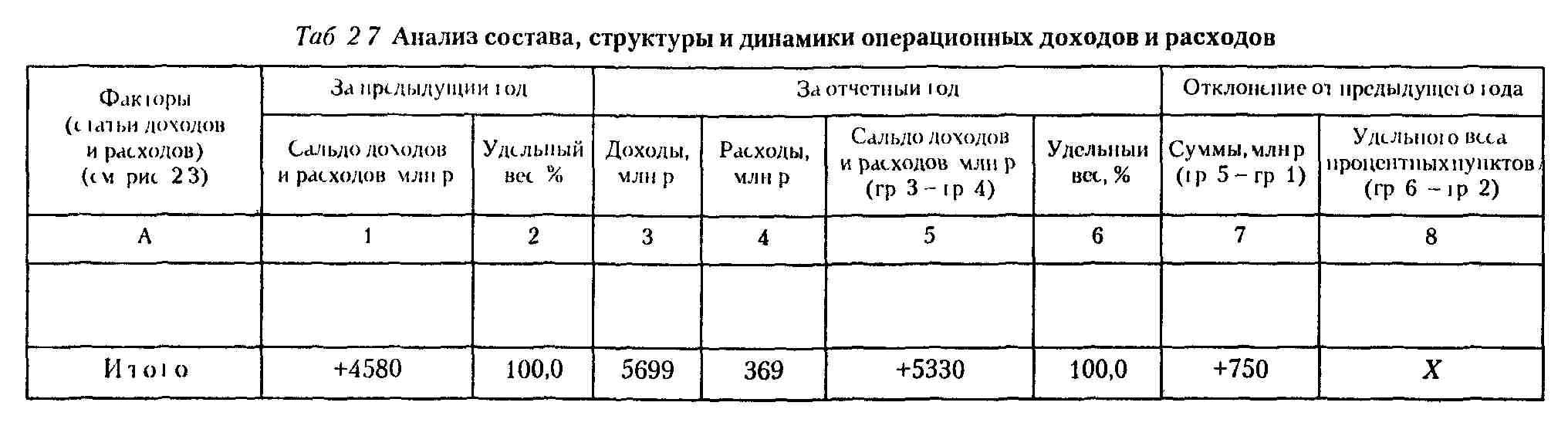

Анализ операционных и внереализационных доходов и расходов осуществляется путем сравнения соответствующих доходов и расходов за отчетный и предыдущий годы по форме табл. 2.7 и 2.8.