1.11. Методика оценки стоимости чистых активов предприятия и их анализа

В условиях рыночной экономики важное место в анализе финансового состояния предприятия уделяется определению стоимости его чистых активов, исследованию динамики и изучению факторов, обусловливающих их изменение.

Методика расчета стоимости чистых активов предприятия разработана в соответствии с Постановлением Совета Министров Республики Беларусь от 22.11.1999 г. № 1825 «О нормативном регулировании понятия "чистые активы"» (Национальный реестр правовых актов Республики Беларусь, 1999 г., №91, 5/2092) с учетом Постановления Министерства финансов Республики Беларусь от 30.05.2003 г. № 89 «Об утверждении Типового плана счетов бухгалтерского учета и Инструкции по применению Типового плана счетов бухгалтерского учета» (Национальный реестр правовых актов Республики Беларусь, 2003 г., № 104,8/9975; № 140, 8/10292) и Постановления Министерства финансов Республики Беларусь от 17.02.2004 г. № 16 «О бухгалтерской отчетности организаций» (Национальный реестр правовых актов Республики Беларусь, 2004 г., № 55, 8/10745) и применяются предприятиями всех организационно-правовых форм собственности, кроме банков и иных небанковских финансово-кредитных организаций, при расчете стоимости чистых активов в случаях, предусмотренных законодательством.

Стоимость чистых активов определяется путем вычитания из суммы активов предприятия, принимаемых к расчету, суммы ее пассивов, принимаемых к расчету по форме согласно приложению

Активы, принимаемые к расчету, - это денежное и неденежное имущество предприятия, в состав которого включаются по балансовой стоимости:

107

основные средства - по остаточной стоимости с учетом проведенных переоценок в соответствии с законодательством Республики Беларусь;

нематериальные активы - по остаточной стоимости;

вложения во внеоборотные активы - в сумме фактических затрат предприятия с учетом проведенных переоценок в соответствии с законодательством Республики Беларусь;

запасы и затраты в следующей оценке:

сырье, материалы, незавершенное производство - по фактической стоимости с учетом сумм отклонений, возникших при приобретении сырья, материалов, и сумм налога на добавленную стоимость;

имущество, являющееся средствами труда и относящееся к отдельным предметам в составе оборотных средств, принимается к расчету по остаточной стоимости;

расходы будущих периодов - в сумме фактических расходов;

готовая продукция и товары - в сумме фактической себестоимости. Товары могут приниматься по покупной стоимости, если при оприходовании товаров в их стоимость не включаются транспортно-заготовительные расходы;

товары отгруженные - по полной производственной себестоимости,

дебиторская задолженность, за исключением задолженности участников (учредителей) по их вкладам в уставный фонд, - в фактическом ее размере.

При образовании предприятием резервов по сомнительным долгам показатели дебиторской задолженности, в связи с которыми они созданы, принимаются в расчете с соответствующим уменьшением их балансовой стоимости на стоимость данных резервов,

финансовые вложения - в сумме фактических затрат инвестора;

денежные средства - в размере фактических остатков денежных средств в кассе и на счетах в банках,

прочие активы. По статье «Прочие активы» в расчет принимаются доходные вложения в материальные ценности и прочие активы предприятия, а также доля перестраховщиков в страховых резервах

108

Из активов, принимаемых к расчету, исключается стоимость активов, полученных предприятием в доверительное управление.

Акционерные общества из стоимости активов, принимаемых к расчету, исключают стоимость имущества, переданного акционерному обществу по договору безвозмездного пользования.

Пассивы, принимаемые к расчету, - это обязательства предприятия, в состав которых включаются:

целевое финансирование - в суммах фактического их поступления;

заемные средства (долгосрочные и краткосрочные кредиты и займы) - оцениваются в сумме, подлежащей возврату;

кредиторская задолженность - в суммах, подлежащих оплате (выплате);

резервы предстоящих расходов - в размере фактически зарезервированных сумм;

доходы будущих периодов - в фактическом размере;

прочие пассивы, включающие прочие доходы и расходы, прочие виды обязательств, а также страховые резервы и фонды.

Оценка имущества и обязательств предприятия, участвующих в расчете стоимости чистых активов, производится в белорусских рублях по состоянию на конец квартала, года.

Имущество и обязательства, учитываемые в иностранной валюте, пересчитываются в белорусские рубли по официальному курсу Национального банка Республики Беларусь на дату расчета стоимости чистых активов.

Исходя из изложенной выше методики расчета стоимости чистых активов, факторами первого порядка, влияющими на эту стоимость, являются:

изменение суммы принятых к расчету активов;

изменение суммы принятых к расчету пассивов.

Причем первый из них находится со стоимостью в прямой зависимости (т е. увеличение активов способствует росту стоимости чистых активов, а уменьшение активов ведет к снижению стоимости) Второй фактор находится со стоимостью в обратной зависимости: с увеличением суммы пассивов стоимость чистых активов сокращается и наоборот.

109

Факторами второго порядка выступают отдельные виды активов и пассивов

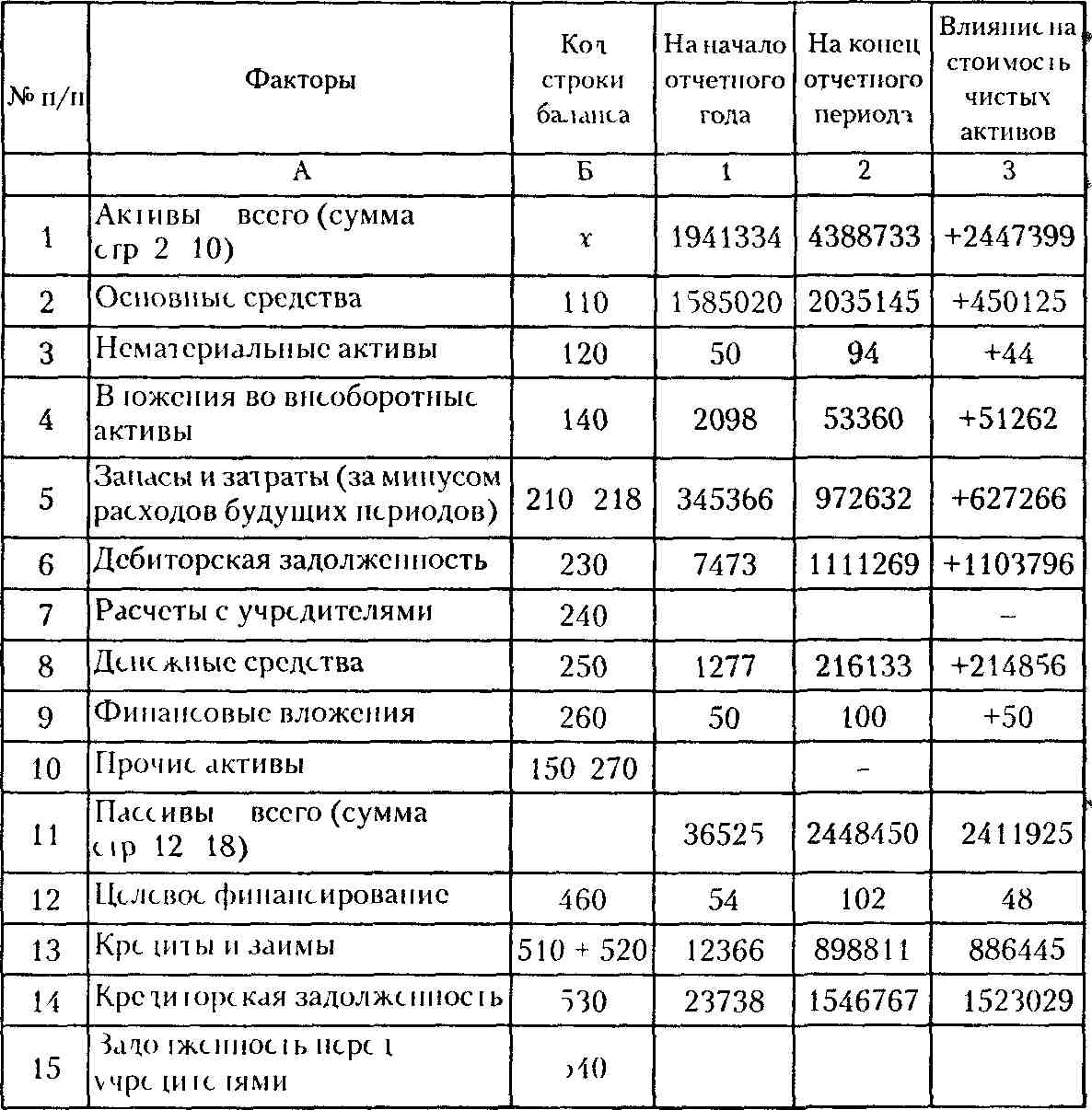

В табл 1 22 произведен расчет и обобщены результаты влияния факторов обоих порядков на стоимость чистых активов применительно к бухгалтерскому балансу, утвержденному Постановлением Министерства финансов Республики Беларусь от 07 03 2007 г № 41 (табл 1 22)

Данные табл 1 22 свидетельствуют о том, что увеличение стоимости чистых активов на 35474 млн р произошло вследствие роста суммы активов на 2447399 млн р Более 45 % (1103796 2447399 100) этого прироста обеспечено существенным возрастанием дебиторской задолженности Наиболее значимым негативным фактором явилось увеличение кредитор-" ской задолженности за год более чем в 65 раз (1546767 23738)

110

Табл 122 Анализ стоимости чистых активов предприятия, млн р.