1.10. Анализ прибыльности активов

Эффективность деятельности предприятия в условиях рыночной экономики определяет его способность к финансовому выживанию, привлечению источников финансирования и их прибыльное использование. В значительной мере она может быть охарактеризована показателями эффективности отдачи активов по балансу предприятия. Для этого используются обобщающие и частные показатели.

Одним из наиболее правильных, признанных и широко применяемых обобщающих показателей меры эффективности использования средств предприятия является коэффициент прибыльности (доходности), представляющий собой отношение прибыли к капиталу, инвестированному для получения этой прибыли. Этот коэффициент целесообразно сравнивать с альтернативными путями использования капитала, например прибылью (доходом), полученной предприятиями, подверженными той же степени риска.

Кроме того, коэффициент прибыльности используется аналитиками как:

показатель эффективности управления;

измеритель способности предприятия зарабатывать достаточную прибыль для инвестирования; .

метод прогнозирования прибыли;

инструмент для принятия решений и контроля.

97

Как показатель эффективности управления коэффициент прибыльности является индикатором его качества. Как измеритель способности предприятия зарабатывать достаточную прибыль для инвестирования в сочетании с характеристикой эффективности управления коэффициент прибыльности является надежным показателем долговременного финансового здоровья предприятия. В этой связи он представляет большой интерес для инвесторов в акционерный капитал и заимодавцев долгосрочных кредитов и займов.

Важность использования коэффициента прибыльности для прогнозирования прибыли заключается в том, что он позволяет связать прибыль, которую предприятие предполагает получить, с общим инвестированным капиталом. Это повышает реальность прогнозирования.

Коэффициент прибыльности играет важную роль в принятии инвестиционных решений на предприятии, а также в финансовом планировании, координации, оценке и контроле хозяйственной деятельности и ее результатов. Хорошо управляемое предприятие осуществляет строгий контроль за формированием прибыли по каждому ее центру и соответственно поощряет руководителей подразделений на основе этих результатов. При оценке необходимости вложения новых средств в активы или проекты рассчитывается ожидаемая прибыль от них, и эти расчеты являются основой для принятия решений.

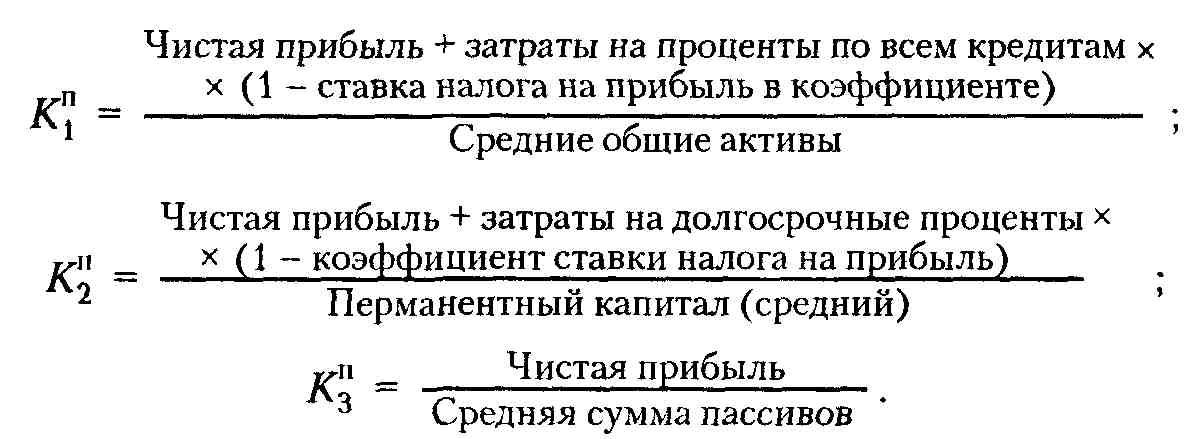

Коэффициент прибыльности (Kпl) определяется по формуле

![]()

Это общая концепция. Однако нет общепризнанного показателя инвестиций для расчета коэффициента прибыльности. В качестве инвестиций в расчетах могут использоваться как активы, так и пассивы. Из активов анализируются общие активы (внеоборотные + оборотные) и уточненные.

Прибыль, деленная на общие активы, является наиболее обобщающим показателем Частными показателями являются коэффициенты прибыльности на: уточненные активы, внеоборотные и оборотные активы.

Уточненные активы представляют собой часть общих, так как из них для расчета исключаются так называемые «непроизводительные» активы. К ним относятся: неиспользуемое и излишнее оборудование, незавершенное строительство, излишние оборот-

98

ные фонды, нематериальные активы и др. Основная цель этих исключений - снять ответственность с администрации за зарабатывание прибыли на инвестиции, которые определенное время не дают никакого дохода. Рассмотренное исключение «непроизводительных активов» имеет смысл при использовании Кп как инструмента внутреннего руководства и контроля. Однако такой подход не может быть использован для оценки общей эффективности управления, с точки зрения собственников и кредиторов, по следующим мотивам: администрации доверяются средства, которые используются по ее усмотрению. С точки зрения собственников, нет никакого смысла держать активы, не приносящие никакой прибыли. Если же есть причины держать такие активы, то тогда их не следует исключать из расчета коэффициента прибыльности только потому, что они используются недостаточно производительно или не приносят текущей прибыли.

Коэффициент прибыльности может быть рассчитан на внеоборотные и оборотные активы, которые характеризуют эффективность инвестиций в эти активы соответственно.

При расчете коэффициента прибыльности в качестве инвестиций могут использоваться и данные пассива баланса. В этом случае могут быть рассчитаны коэффициенты прибыльности всех пассивов (итог баланса), собственного капитала (акционерного), простого акционерного капитала, перманентного капитала и др.

Уровень коэффициента прибыльности, рассчитанный на общие пассивы, должен быть равен аналогичному коэффициенту, рассчитанному на общие активы.

Коэффициент прибыльности собственного капитала характеризует уровень прибыльности для собственников предприятия, а коэффициент, рассчитанный на перманентный капитал, — прибыльность собственного капитала и долгосрочного заемного.

При расчете коэффициентов прибыльности берутся средние показатели инвестиций. Они рассчитываются по методу с редней хронологической.

В числителе формулы расчета коэффициентов прибыльности могут применяться показатели прибыли: отчетного периода (до выплаты процентов), чистой, от реализации продукции (работ, услуг) Последний показатель используется для чарактеристики прибыльности основной деятельности предприятия. Наиболее правильно использовать показатель чис-

99

той прибыли. Кроме того, может применяться показатель уточненной (скорректированной) прибыли.

Корректировка чистой прибыли может производиться на сумму уплаченных процентов за кредит (долгосрочный, краткосрочный), суммы выплаченных дивидендов на привилегированные акции и др. Числитель по чистой прибыли зависит от определения инвестиций. Ниже приведено несколько примеров расчета коэффициентов прибыльности по чистой прибыли с использованием разных показателей инвестиций:

Кроме рассмотренных выше коэффициентов прибыльности инвестиций, на акционерных предприятиях анализируются показатели доходности акций. Рассчитывается доходность одной акции как отношение чистой прибыли к среднегодовому количеству выпущенных в обращение акций. Соотношение цены и доходности акции определяется как отношение рыночной цены одной акции к доходу на одну акцию. Долю доходов, распределенных в форме дивидендов, характеризует коэффициент выплат, определяемый как отношение выплаченных дивидендов к чистой прибыли.

В процессе анализа показателей прибыльности активов и доходности акций дается оценка выполнения плана, изучается динамика и факторы их изменения, проводится сравнение с другими предприятиями. Основные показатели прибыльности активов по анализируемому предприятию приведены в табл. 1.19.

Как показывают результаты анализа (табл. 1.19), уровень прибыльности активов в отчетном году повысился по сравнению с предыдущим, однако он ниже среднего по отрасли С точки зрения внешних инвесторов, предприятие с таким уровнем прибыльности инвестиций малопривлекательно. Но окончательный вывод только по этим данным делать нельзя, следует изучить перспективы развития, а они есть у предпри-

100

ятия, так как закончена реконструкция и к концу года уже освоен выпуск новой продукции.

Табл 1 19 Анализ показателей прибыльности активов и капитала

Показатели |

Предыдущий год |

Отчетный год |

Отклонение от предыдущего года |

1 Чистая прибыль, млн р |

15500 |

168605 |

+153105 |

2 Среднегодовая стоимость общих активов, млн р |

1643000 |

4271887 |

+2628887 |

3 Среднегодовая стоимость уточненных активов3, млн р |

1107142 |

3141376 |

+2034234 |

4 Среднегодовая стоимость оборотных активов, млн р |

624340 |

2429925 |

+1805585 |

5 Среднегодовая сумма всех пассивов, млн р |

1643000 |

4271887 |

+2628887 |

6 Среднегодовая стоимост ь собствен-ных и приравненных к ним источников, млн р |

1609944 |

3031046 |

+1421102 |

7 Среднегодовая стоимость перманентного капитала, млн р |

1609944 |

3471976 |

+1862032 |

8 Прибыльность общих активов (капитала) (стр 1 стр 2) |

0,01 |

0,04 |

+0,03 |

9 Прибыльность уточненных активов (стр 1 стр 3) |

0,014 |

0,054 |

+0,04 |

10 Прибыльность оборотных активов (ка-питала)(стр 1 стр 4) |

0,025 |

0,069 |

+0,044 |

11 Прибыльность собственных и приравненных к ним источников (стр 1 стр 6) |

0,01 |

0 06 |

+0,05 |

12 Прибыльность перманентного капитала (стр 1 ст р 7) |

0,01 |

0 05 |

+0,04 |

13 Выручка 01 рсали !ации млн р |

777297 |

896974 |

+119677 |

14 Прибыльность реализации (стр 1 стр 13) |

0,02 |

0 19 |

+0,17 |

J При расчете этою показателя к «непроизводительным» активам отнесены оборудование к vc гаповкс, незавершенные капитальные вложения, расходы будущих периодов

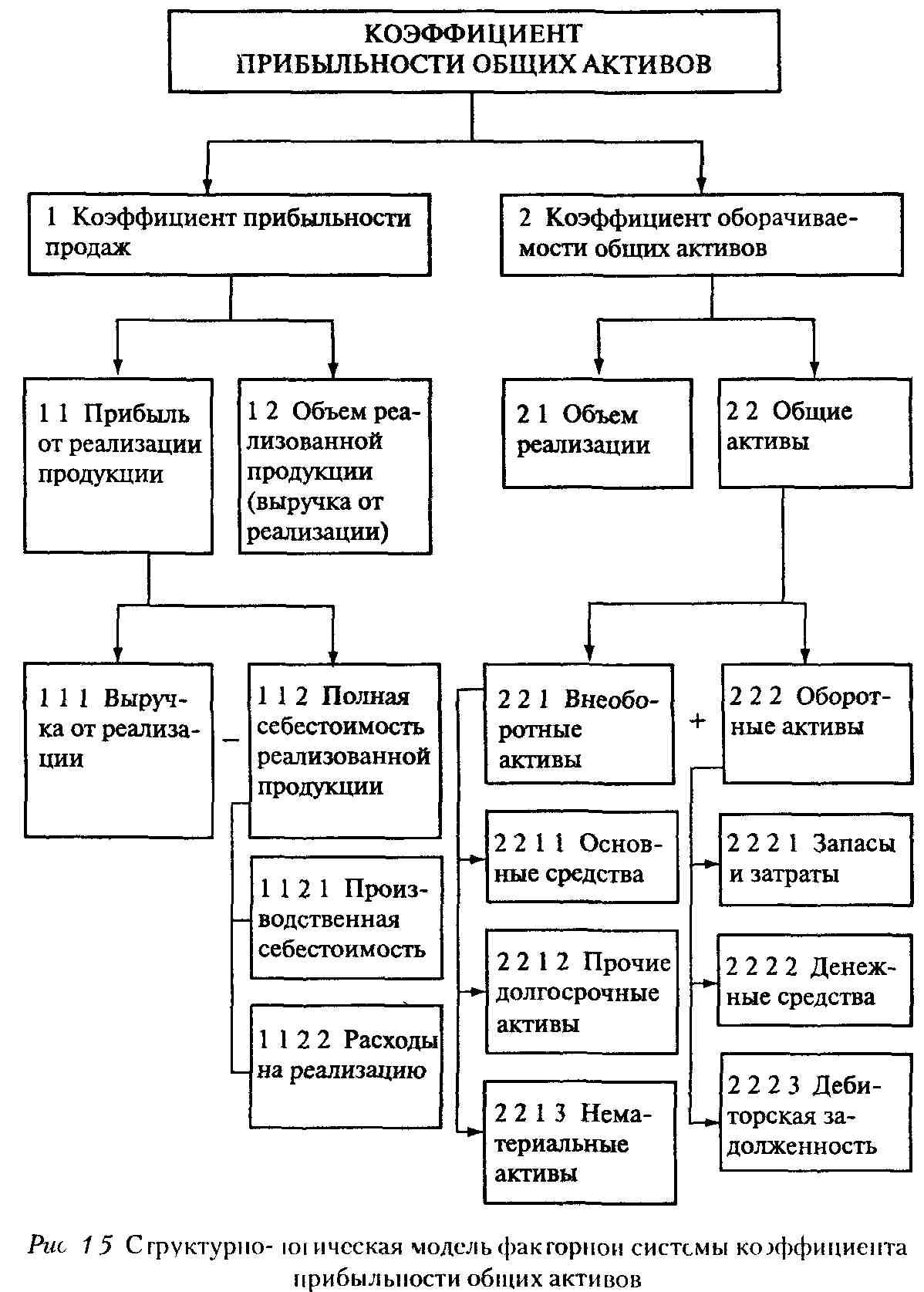

На изменение показателя прибыльности влияют многие факторы, которые могут быть изучены с различной степенью полноты Рассмотрим их на примере коэффициента прибыльности общих активов (Kпз), рассчитываемого по формуле

101

![]()

Важнейшую роль в формировании чистой прибыли играет объем реализации продукции, который является одним из главных показателей деловой активности. В связи с этим целесообразно изучить его влияние на изменение коэффициента прибыльности общих активов. С этой целью в формулу расчета Кап введен показатель объема реализации:

![]()

Факторами первого порядка, влияющими на Кап , являются

изменение прибыльности (рентабельности) продаж;

изменение оборачиваемости активов.

В свою очередь, оба этих фактора являются сложными и могут быть детализированы вплоть до элементных факторов (рис. 1.5).

Может быть использована и другая детализация факторов. Например, прибыль от реализации может быть детализирована на факторы, рассмотренные в § 2.3

Для анализа факторов изменения прибыльности общих активов привлекается информация, приведенная в табл. 1.19.

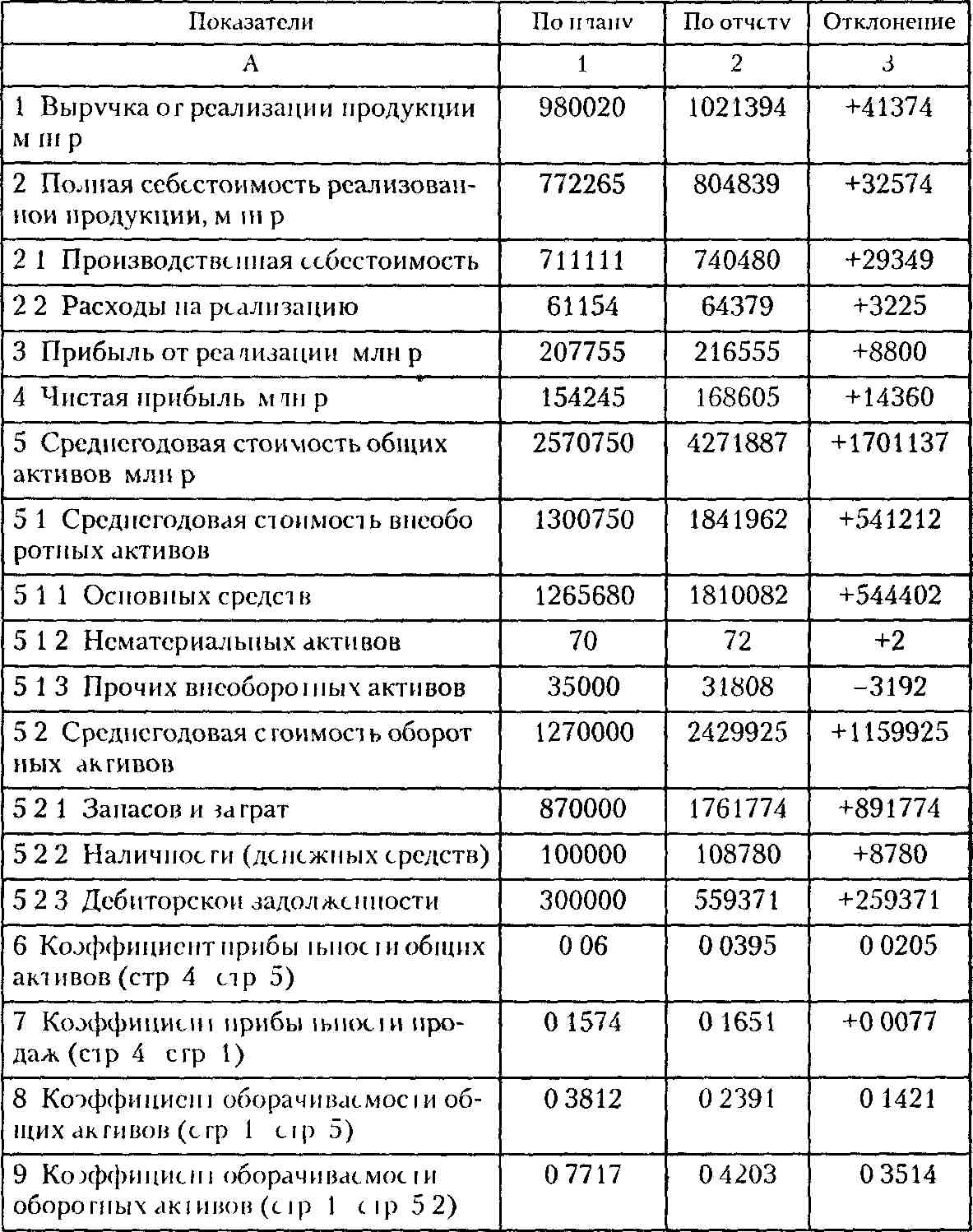

Данные табл. 1.20 подтверждают правильность установленной ранее взаимосвязи коэффициентов прибыльности общих активов, продаж и оборачиваемости общих активов, так как плановый коэффициент прибыльности общих активов равен 0,06 (0,1574 • 0,3812), фактический - 0,0395 (0,1651 • 0,2391).

На изменение коэффициента прибыльности общих активов оказывают влияние факторы, приведенные на рис. 1.5.

Факторы первого порядка рассчитываются приемом последовательного их изолирования. Условным показателем (подстановкой) будет коэффициент прибыльности активов при плановом коэффициенте прибыльности продаж и фактическом коэффициенте оборачиваемости общих активов (Kvп ):

![]()

Используя этот показатель и показатель 6 (табл 1 20), рассчитаем уровень влияния факторов первого порядка

1 Изменение коэффициента оборачиваемости общих активов

3,76-6=-2,24%.

![]()

А |

1 |

2 |

3 |

10 Коэффициент оборачиваемости запасов и затрат (стр 1 стр 5 2 1) |

1,1265 |

0,5798 |

-0,5467 |

11 Коэффициент оборачиваемости денежных средств (стр 1 стр 5 2 2) |

9,8 |

9,396 |

^0,404 |

12 Коэффициент оборачиваемости дебиторской задолженности (стр 1 стр 5 2 3) |

2,267 |

1,826 |

-0,441 |

Следовательно, на рост уровня прибыльности общих активов положительное влияние оказало повышение прибыльности продаж (фактор 1), а замедление оборачиваемости активов привело к снижению их прибыльности.

Детализация влияния факторов (рис. 1.5) производится приемом долевого участия. Для этого рассчитываются коэффициенты долевого участия.

Расчеты факторов изменения коэффициента прибыльности активов приведены в табл. 1.21. Предприятию необходимо проводить работу по повышению уровня прибыльности общих активов за счет взыскания просроченной дебиторской задолженности, доведения остатков запасов и затрат до оптимального уровня, снижения себестоимости реализованной продукции и других мероприятий.

Учитывая важность показателей оборачиваемости оборотных средств, целесообразно не ограничиваться только сравнением ее коэффициентов, но и изучить продолжительность оборачиваемости в днях и факторы ее изменения в сфере производства и обращения. Продолжительность оборота в днях (Од) рассчитывается по формуле

![]()

где С - средние остатки оборотных средств; Д — длительность периода (год - 360 дней, квартал - 90 дней); РП - объем реализации продукции.

Если в расчете по данной формуле использовать вместо среднегодовых остатки оборотных средств на начало и конец изучаемого периода, это даст возможность более точно определить изменение длительности (в днях) пребывания в обороте авансированных средств в производственные запасы, затраты, дебиторскую задолженность и другие оборотные акшвы

105

Табл. 1.21 Расчет факторов изменения прибыльности общих активов, %

Факторы изменения прибыльности активов |

Расчет |

Уровень влияния |

1 Изменение коэффициента прибыльности продаж |

3,95 3,76 |

+0,19 |

2 Изменение коэффиниента оборачиваемости общих активов |

3,76 - 6 |

-2,24 |

И roi о |

3,95 - 6 |

-2,05 |

Средние остатки всех и отдельных видов оборотных средств рассчитываются по средней хронологической: 1/2 остатка на начало периода плюс остатки на начало каждого месяца плюс 1/2 остатка на конец периода; полученная сумма делится на число месяцев в изучаемом периоде, например на 12.

Объем реализации продукции характеризует сумму оборота оборотных средств В качестве показателя объема реализации берется скорректированная выручка, т е. без налога на добавленную стоимость и других налогов и отчислений, уплачиваемых за счет выручки и вычитаемых из нее при расчете прибыли. Чтобы уменьшить искажающее влияние на оборачиваемость таких факторов, как изменение продажных цен и других, в специальной литературе предлагается в качестве объема реализации использовать показатель полной себестоимости реализованной продукции, значительно нивелирующий искажающее влияние цен.

Показатели продолжительности оборачиваемости в днях могут исчисляться по всем оборотным средствам, группам этих средств, отдельным их видам. На изменение оборачиваемости в днях оказывает влияние ряд факторов, уровень которых необходимо измерять. Факторный анатиз оборачиваемости дает возможность определить, за счет каких именно элементов оборотных активов предприятие может повысить эффективность их использования.

На изменение продолжительности оборота в днях оказывают влияние следующие факторы первого порядка: изменение средних остатков оборотных средств; изменение объема реализации.

106

Расчет этих факторов может быть осуществлен с помощью приема последовательного изолирования факторов. Условным показателем (подстановкой) будет «продолжительность оборота в днях при средних остатках за отчетный период и объеме реализации за предыдущий период».