Тема 3. Анализ доходов, расходов и финансовых результатов деятельности организации по данным отчета о прибылях и убытках

Значение и роль Отчета о прибылях и убытках в оценке финансовых результатов организации

Анализ состава, структуры и динамики прибыли до налогообложения

Факторный анализ валовой прибыли

Анализ прибыли от реализации продукции, товаров, работ, услуг

Анализ прибыли от текущей деятельности

Анализ доходов и расходов по инвестиционной деятельности

Анализ доходов и расходов по финансовой деятельности

Анализ прибыли до налогообложения

Анализ распределения и использования прибыли

Факторный анализ чистой прибыли

Анализ совокупной прибыли

Анализ специфических факторов формирования прибыли

Аналитическая оценка качества прибыли

Анализ резервов роста прибыли

Анализ показателей рентабельности

1. Значение и роль Отчета о прибылях и убытках в оценке финансовых результатов организации

Прибыль – это форма чистых доходов хозяйственных расчетов предприятия. Она характеризуется как внешнее отношение предприятия по поводу осуществления им хозяйственных расчетов деятельности, т.е. производство качественной продукции, работ, услуг в заданном объеме и ассортименте при наименьших затратах, в сумма прибыли – это показатель степени или уровня эффективности хозяйственной деятельности за отчетный период.

Прибыль по своему экономическому содержанию представляет собой часть стоимости прибавочного продукта, созданной сферой материального производства (другая его часть выступает в виде налогов).

Прибыль образуется как разница между продажной (отпускной) ценой без налогов, уплачиваемых из выручки и ее полной себестоимости.

Она представляет собой переменную величину.

При одной и той же цене прибыль зависит от уровня себестоимости.

В условиях рыночных отношений прибыль является главной целью функционирования любого субъекта хозяйствования.

С помощью тщательного анализа хозяйственной деятельности мы можем выявить резервы роста прибыли, имея в виду, что ее роль резко возрастает прежде всего, как источник расширения воспроизводства и социального развития трудового коллектива.

Исходя из этого перед анализом стоят следующие задачи:

1. объект оценки выполнения плана по прибыли и его напряжения

2. изучение динамики прибыли

3. Установление и расчет факторов, повлиявших на изменение различных показателей прибыли

4. выявление резервов роста прибыли.

Источник информации для анализа:

Бизнес-план;

План экономического и социального развития предприятия;

Финансовый план;

Отчет о прибылях и убытках;

Данные и расшифровки к счетам 90, 91, 99

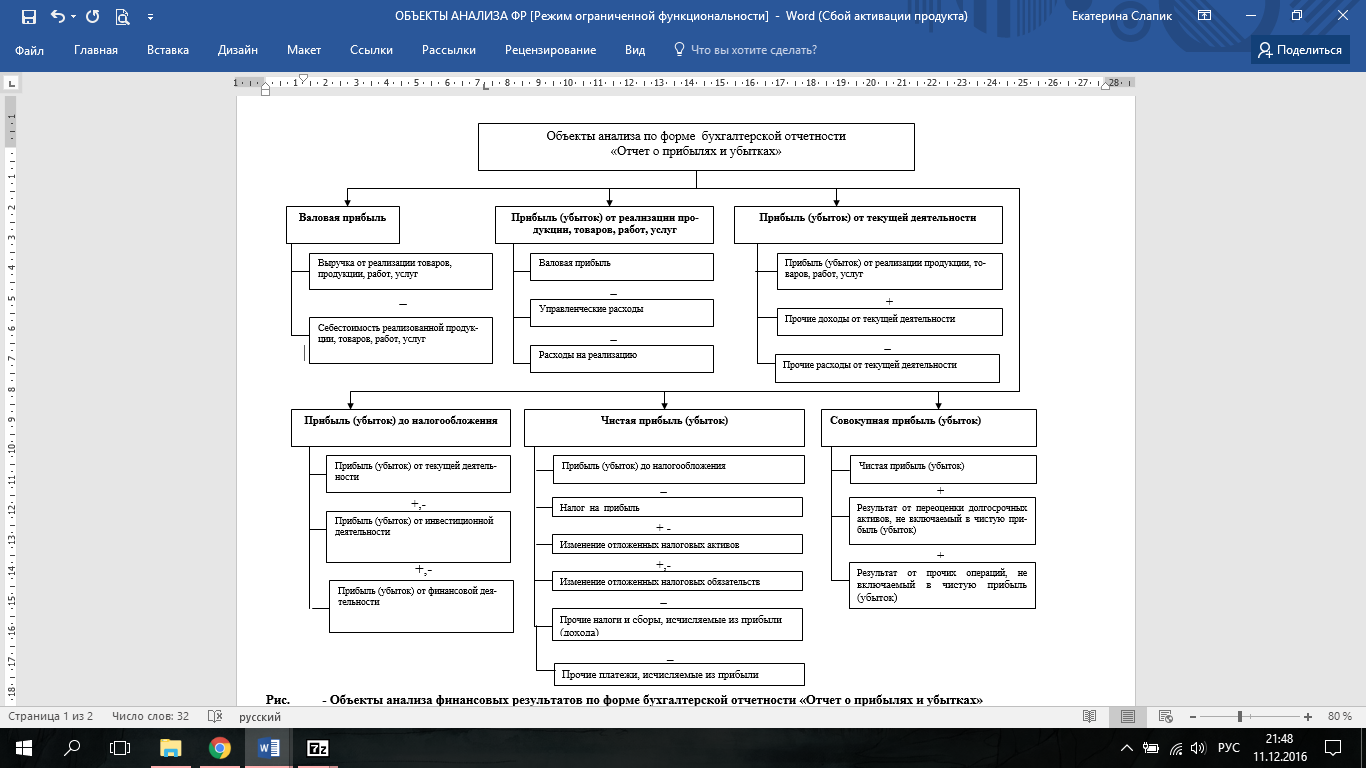

Рисунок 3.1. – Объекты анализа финансовых результатов по форме бухгалтерской отчетности «Отчет о прибылях и убытках»

Рисунок 3.2 – Объекты анализа финансовых результатов по форме статистической отчетности «Отчет о прибылях и убытках»

2. Анализ состава, структуры и динамики прибыли до налогообложения

Таблица 3.1 – Состав и динамика финансовых результатов

Показатели |

|

|

Изменение по сравнению с предыдущим годом, млн. руб. (гр.2-гр.1)

|

Темп роста, %

|

За предыдущий год, млн. руб. |

Фактически за отчетный год, млн. руб. |

|||

А |

2 |

3 |

4 |

5 |

1. Выручка от реализации продукции, товаров, работ, услуг |

1 468 654 |

1471076 |

+2422 |

100,2 |

2.Себестоимость реализованной продукции, товаров, работ услуг |

1140200

|

1136652 |

-3548 |

99,7 |

3. Валовая прибыль |

328454 |

334424 |

+5970 |

101,8 |

4. Управленческие расходы |

135327 |

131637 |

-3690 |

97,3 |

5. Расходы на реализацию |

68 080 |

58794 |

-9286 |

86,4 |

А |

2 |

3 |

4 |

5 |

6. Прибыль (убыток) от реализации продукции, товаров, работ, услуг |

125047 |

143993

|

+18946 |

115,2 |

7.Прочие доходы от текущей деятельности |

1957 |

829558 |

+827601 |

42389,3 |

8. Прочие расходы от текущей деятельности |

77133 |

902409 |

+825276 |

1169,9 |

9. Прибыль (убыток) от текущей деятельности |

49871 |

71142 |

+21271 |

142,6 |

10. Прибыль (убыток) по инвестиционной деятельности |

50 185 |

53319 |

+3134 |

106,2 |

11. Прибыль (убыток) по финансовой деятельности |

87330 |

107619

|

+20289 |

123,2 |

12.Прибыль (убыток) до налогообложения |

187 386 |

232080 |

+44694 |

123,8 |

13. Налог на прибыль |

30121 |

37306 |

+7185 |

123,8 |

14. Чистая прибыль |

157265 |

194748 |

+37483 |

123,8 |

15. Результат от переоценки долгосрочных активов, не включаемых в чистую прибыль (убыток) |

35600 |

52713 |

+17113 |

148,1 |

16. Совокупная прибыль |

192865 |

247461 |

+54596 |

128,3 |