3. Анализ прямых трудовых затрат в себестоимости отдельных изделий.

Расшифровка трудовых затрат содержит следующие данные.

Таблица 11.6. Данные о трудовых затратах на изготовление единицы продукции

Показатели |

По плану |

Фактически |

1. Затраты времени на изготовление изделия, час |

0,56 |

0,60 |

2. Расценка за один час, тыс. руб. |

375 |

400 |

3. Сумма заработной платы на изделие, тыс. руб. |

210 |

240 |

Рисунок 11.3. Структурно-логическая модель факторной системы по статье «Заработная плата основная производственных рабочих»

Используется прием абсолютных разниц.

Таблица 11.7. Расчет факторов изменения затрат по статье «Заработная плата основная производственных рабочих»

Факторы |

Расчет уровня влияния |

Уровень влияния, тыс. руб. |

1. Изменение производительности труда (трудоемкости) |

(0,60-0,56)*375 |

+15 |

2. Изменение расценки за один час |

(400-375)*0,60 |

+15 |

ИТОГО |

240-210 |

+30 |

4. Анализ комплексных статей затрат в себестоимости отдельных изделий.

Рисунок 11.4. Структурно-логическая модель факторной системы комплексных затрат в себестоимости единицы продукции

Таблица 11.8. Расчет факторов изменения комплексных затрат в себестоимости единицы продукции (тыс. руб.)

Статьи расходов |

Расход на одно изделие |

Отклонение от плана |

||||

По плану |

По плановым нормам на фактическое количество |

Фактически |

Всего (гр.3-гр.1) |

В том числе за счет изменения |

||

Количества изделий (гр.2-гр.1) |

Сметы расходов (гр.3-гр.2) |

|||||

А |

1 |

2 |

3 |

4 |

5 |

6 |

1. Общепроизводственные расходы |

490 |

441 |

520 |

+30 |

-49 |

+79 |

2. Общехозяйственные расходы |

200 |

180 |

210 |

+10 |

-20 |

+30 |

Для расчета влияния факторов используется прием цепных подстановок.

Дополнительная информация: количество произведенных изделий по плану 90, фактически – 100.

Подстановка по плановым нормам фактического количества рассчитывается следующим образом. Сначала узнается, в каких суммах плановые расходы отнесены на все запланированное количество изделий. Для этого плановая сумма расходов на изделие по каждой статье затрат умножается на запланированное количество изделий.

Например,

по статье «Основные производственные

затраты» это будет

.

Затем, если полученный результат

разделить на фактическое количество

изготовленных изделий, то можно узнать,

в каких суммах расходы были бы отнесены

на 1 изделие при условии того, что

предприятие уложилось бы в запланированные

суммы расходов:

.

Затем, если полученный результат

разделить на фактическое количество

изготовленных изделий, то можно узнать,

в каких суммах расходы были бы отнесены

на 1 изделие при условии того, что

предприятие уложилось бы в запланированные

суммы расходов:

ТЕМА №12. МЕТОДИКА РАСЧЕТА РЕЗЕРВОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

1. Классификация и общие положения резервов снижения себестоимости;

2. Количественная оценка резервов снижения себестоимости;

3. Применение функционально-стоимостного анализа в выявлении резервов снижения себестоимости и повышения качества продукции

1. Классификация и общие положения резервов снижения себестоимости

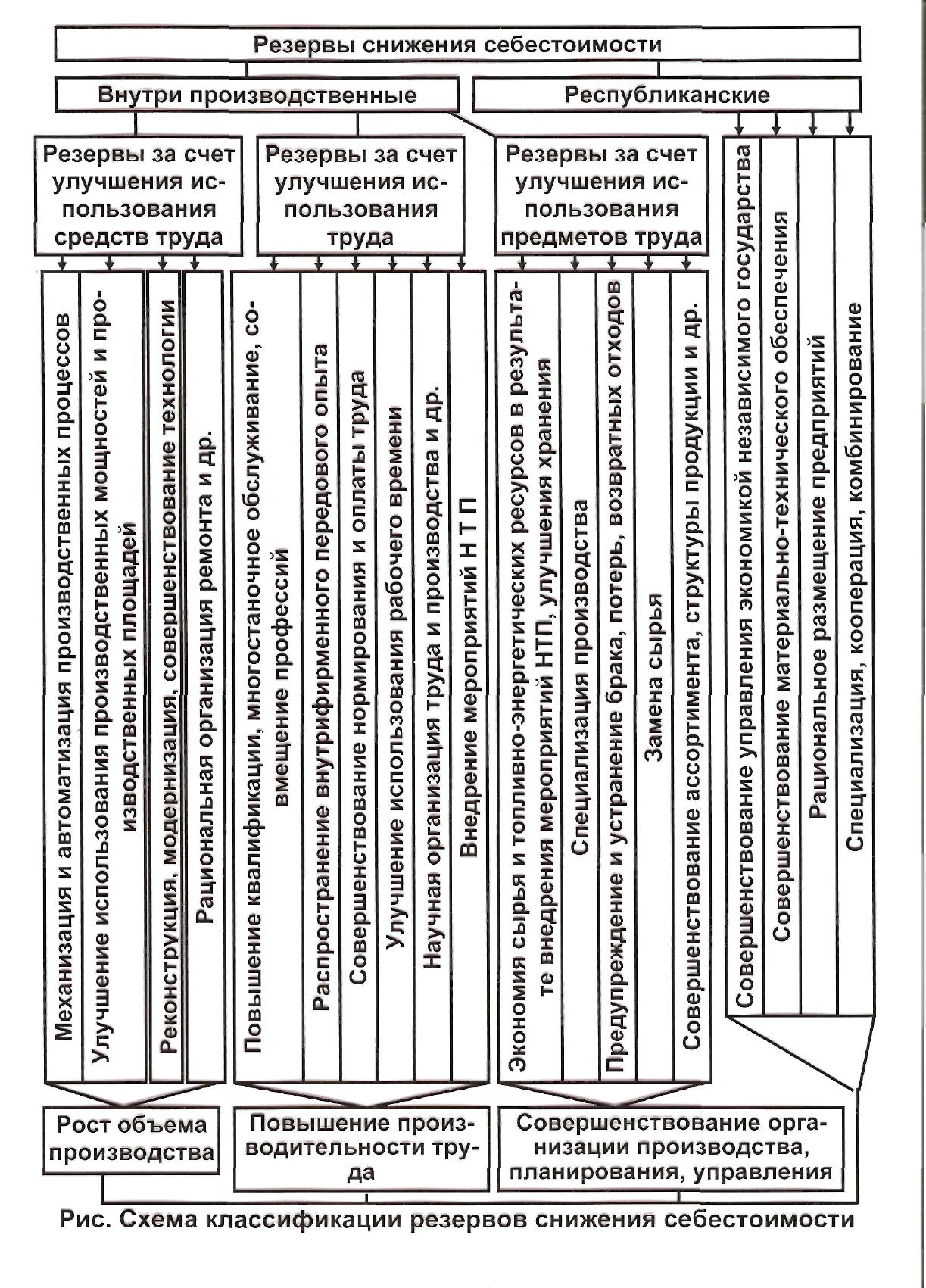

Резервы – это возможности роста эффективности производства увеличения объема продукции и повышения ее качества за счет лучшего использования ресурсов. Их можно количественно соизмерить, запланировать и практически реализовать в будущем периоде.

Р исунок

12.1 – Схема классификации резервов

снижения себестоимости

исунок

12.1 – Схема классификации резервов

снижения себестоимости

Определение резервов снижения себестоимости продукции должно базироваться на научно обоснованной методике их мобилизации и реализации.

Целесообразно выделить 3 этапа работы:

1) аналитический;

2) организационный;

3) функциональный.

На 1-ом этапе выявляется и количественно оцениваются резервы. На 2-ом – разрабатывается комплекс инженерно-технологических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов. На 3-ем – практически реализовываются мероприятия и ведут контроль за их выполнением.