7. Понятие и классификация векселей

Односторонность. Вексель содержит одностороннее обязательство, из которого вытекает только обязанность определенного лица заплатить. Односторонность обязательства векселедателя в простом векселе носит безусловный характер, он обязывается непосредственно в векселе заплатить определенную сумму денег. По переводному векселю с его принятием к платежу возникает одностороннее безусловное обязательство трассата наряду с условным обязательством векселедателя.

Самостоятельность вексельного обязательства. Каждое условное или безусловное обязательство по векселю, принятое на себя лицом, выступающим участником документа, носит абсолютно самостоятельный характер и не зависит от действительности прочих заключенных в векселе обязательств.

Обращаемость векселя обеспечивается тем, что первый приобретатель имеет право передавать его в собственность другому лицу. Такое же право имеет и каждый из последующих приобретателей векселя.

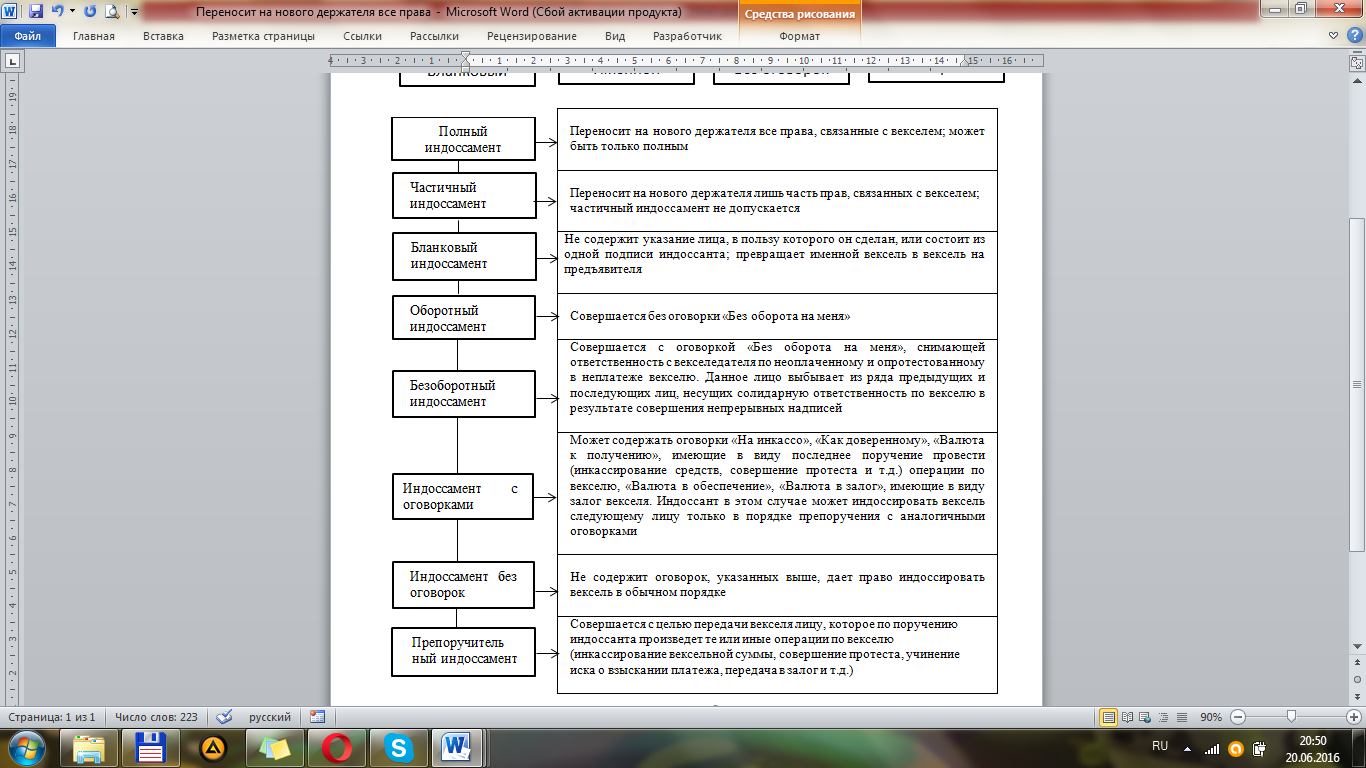

При использовании векселя в хозяйственных операциях и их отражении в учете следует принимать во внимание двоякую природу векселя. Во-первых, вексель — ценная бумага; во-вторых, вексель—документ, удостоверяющий имущественное право требования (право требовать платежа). Поэтому при передаче векселя третьему лицу передается как сам вексель, так и права по нему. Передача векселя осуществляется на основании акта приема-передачи, который составляется и подписывается обеими сторонам сделки. Права по векселю передаются путем совершения на нем передаточной надписи — индоссамента, выполняемой на оборотной стороне векселя или на добавочном листе (аллонже). Классификация индоссаментов представлена на рис.

Рисунок 24.5. Виды индоссаментов

Рисунок 24.6. Классификация векселей

Трансформация векселя по характеру обслуживаемой сделки представлена на рис.

1

– отгружены товары, выполнены работы,

оказаны услуги поставщиком (подрядчиком); 2

– выдан собственный вексель покупателя

(заказчика); 3

– первый векселедержатель приобрел

товары; 4

– полученный ранее вексель передан в

погашение задолженности по приобретенным

товарам

3

4

2

1

Векселедатель

Второй векселедержатель

Вексель выступает как

товарный

Вексель выступает как

финансовый

Вексель

Вексель

Товары, работы, услуги

Товары, работы, услуги

Первый векселедержатель

![]()

Рисунок 24.9 Схема обращения переводного векселя

Товары,

работы, услуги

Покупатель

(векселедатель) ль

(векселедатель (векселедатель)

Поставщик (векселеполучатель)

Вексель

Ремитент

Товары,

работы, услуги

Денежные

средства

Акцепт

векселя

Плательщик Трассат

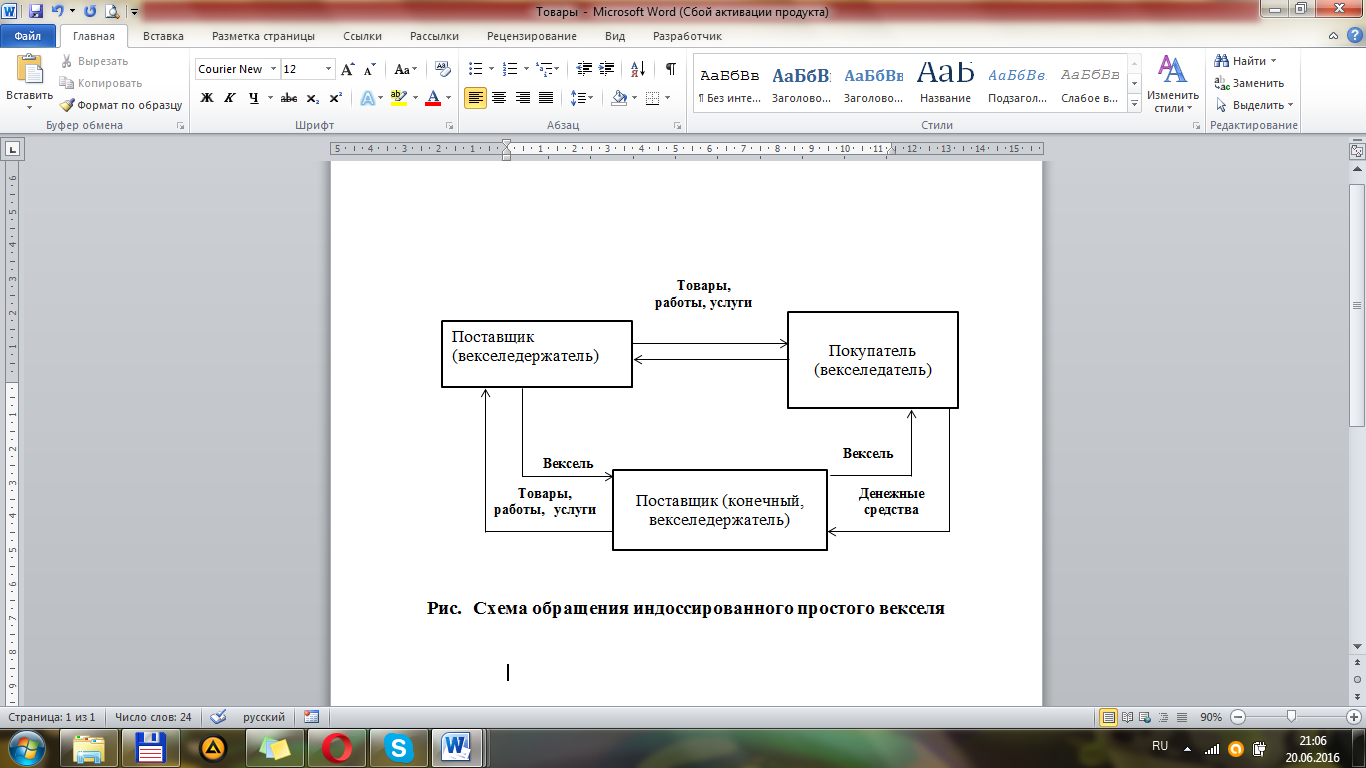

Р исунок

24.10. Схема обращения индоссированного

простого векселя

исунок

24.10. Схема обращения индоссированного

простого векселя