8. Анализ конкурентоспособности продукции организации.

Конкурентоспособность – характеристика продукции, которая отличает ее от товара конкурента как по степени соответствия общественной потребности, так и по затратам на ее удовлетворение.

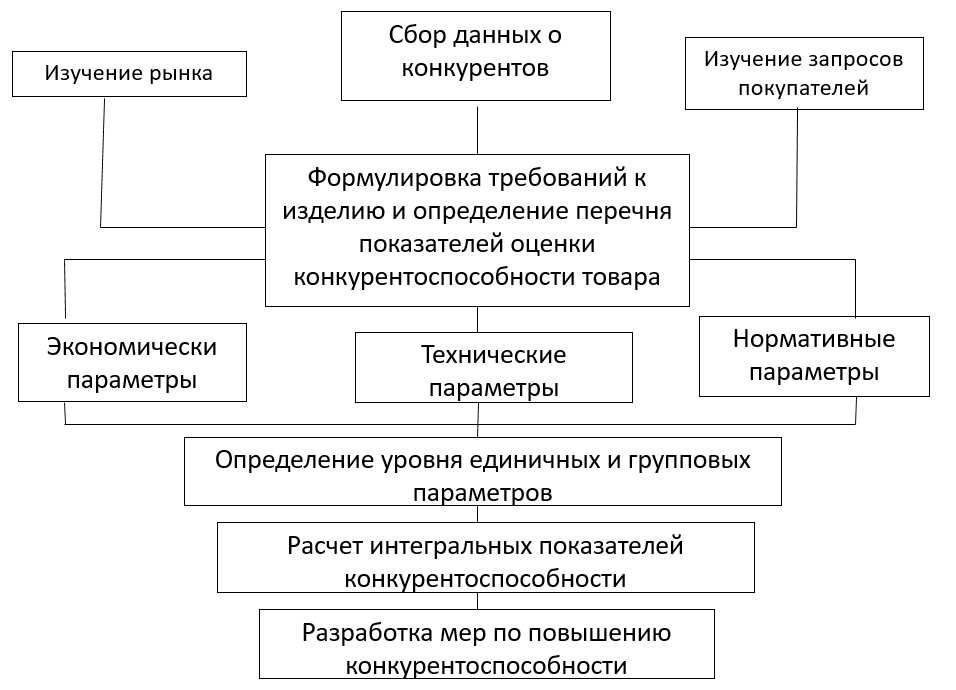

Оценка конкурентоспособности продукции основывается на исследовании потребности покупателя и требовании рынка. Чтобы товар удовлетворял потребности покупателя, он должен соответствовать определенным параметрам:

- техническим,

- эстетическим,

- нормативным,

- экономическим.

Рисунок 20.13. Блок-схема анализа конкурентоспособности продукции

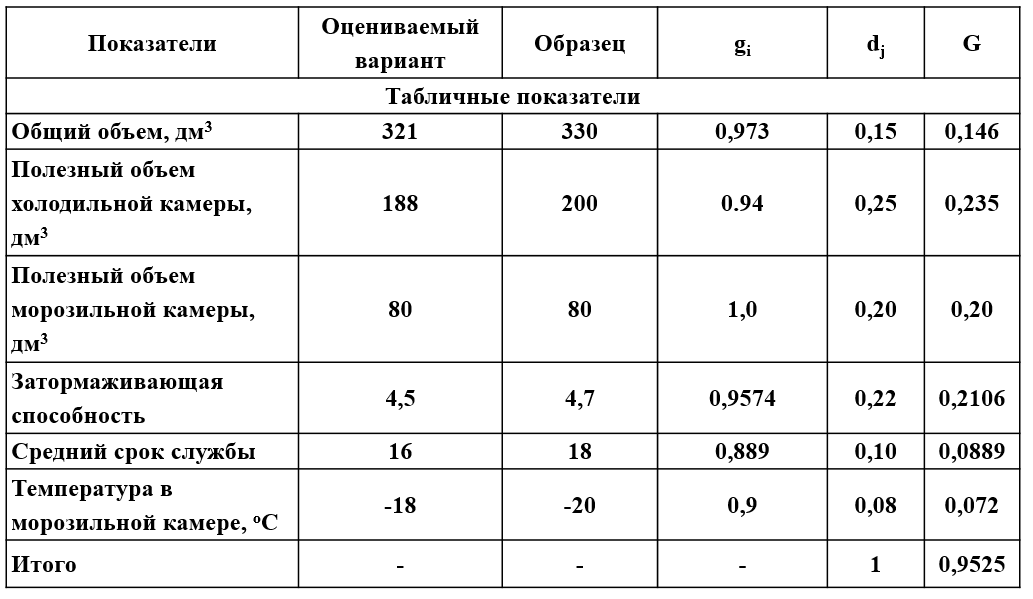

Единичные показатели (g) отражают процентное отношение уровня какого-либо технического или экономического параметра (Р) к величине того же параметра продукта-конкурента (Р100), принимаемого за 100%

Групповой показатель (G) объединяет единичные показатели (gi) по однородной группе параметров (технических, экономических, эстетических) с помощью весовых коэффициентов (аi), определяемых экспертным путем:

Интегральный показатель (I) представляет собой отношение группового показателя по техническим параметрам (Gm) к групповому показателю по экономическим параметрам (Gэ):

Если I < 1, то анализируемое изделие уступает образцу, а если I > 1, то оно превосходит изделие-образец или изделие конкурента по своим параметра.

Таблица 20.13. Единичные и групповые показатели конкурентоспособных холодильников

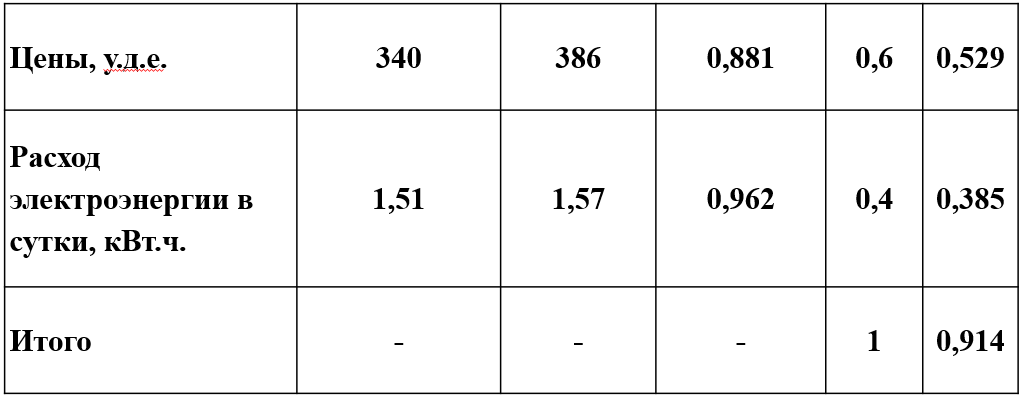

Таблица 20.14. Экономические параметры

Показатель конкурентоспособности производителя (КП) определяется как произведение индекса конкурентоспособности товара или товарной массы (IТ) на индекс относительной эффективности производственной деятельности (Iэ):

ТЕМА № 24. АНАЛИЗ ЦЕННЫХ БУМАГ

1. Содержание анализа

2. Сущность и классификация финансовых вложений

3. Виды ценных бумаг и их классификация

4. Виды стоимостей акций и методы их оценки

5. Классификация облигаций

6. Виды стоимостей облигаций и методы их оценки

7. Понятие и классификация векселей

8. Общие подходы в анализе ценных бумаг

9. Анализ эффективности финансовых вложений

10. Анализ эффективности инвестиций в облигации

11. Анализ эффективности инвестиций в акции

12. Анализ доходности инвестиций, выраженных в иностранной валюте

1. Содержание анализа

Анализ ценных бумаг преследует 2 цели:

1) он нужен для того, чтобы максимально информировано и полезно представить настоящему или потенциальному владельцу ценных бумаг важные факты, касающиеся определенных аспектов акций или долговых обязательств.

2) он позволяет на основе фактов и принятых стандартов получить заслуживающие доверия выводы относительно безопасности и привлекательности конкурентных ценных бумаг при указанных или предлагаемых ценах.

Для надежного выполнения этой работы аналитику нужен целый набор инструментов. Прежде всего он должен разбираться в типах ценных бумаг, уметь выписывать факты, критически их оценивать и делать свои выводы. Он должен прийти к 2м основным факторам, о которых должен помнить, формируя заключение:

1) поведенческие характеристики рынка ценных бумаг

2) различные техники инвестирования, подходящие для разных классов владельцев ценных бумаг.