3. Анализ эффективности инновационных проектов

В условиях рыночных отношений при разработке и внедрении нововведений наиболее распространенным является не нормативный, а проектный подход. В его основе лежит принцип денежных потоков. В основе оценки эффективности проекта лежит сравнительный анализ объема предполагаемых инвестиций и будущих денежных поступлений.

Критерии, используемые в анализе инновационных проектов, можно подразделить на 2 группы в зависимости от того, учитывается или нет временной параметр:

А) основанный на учете оценок (без дисконтирования)

Б) основанный на дисконтированных оценках

К первой группе относятся критерии:

- срок (период окупаемости) (РР)

- коэффициент эффективности (АRR)

- коэффициент покрытия долга (DCR)

Ко второй группе относятся критерии:

- чистый приведенный эффект (NPV)

- индекс рентабельности (PI)

- внутренняя норма рентабельности (IRR)

- модифицированная внутренняя норма рентабельности (MIRR)

- дисконтированный срок окупаемости (DPP)

В наиболее общем виде инвестиционный проект Р представляет собой такую модель:

P=

-инвестиция

в инновацию в i-ом

году,

-инвестиция

в инновацию в i-ом

году,

i=1,2,…m (чаще всего считается, что m=1).

-

приток(отток) денежных средств в k-ом

году, где k=1,2,…,n;

-

приток(отток) денежных средств в k-ом

году, где k=1,2,…,n;

n – продолжительность проекта,

r – коэффициент дисконтирования.

Общая формула расчета PP:

PP=min

n,

при котором

Если же при расчете показателя PP учитывать временной аспект, то в этом случае в расчёт принимаются денежные потоки, дисконтированные по показателю “цена” авансированного капитала (СС) , а формула для расчета дисконтированного срока окупаемости(DPP) принимает вид:

В

случае дисконтирования срок окупаемости

увеличивается, т.е. всегда

.

Иначе говоря, инновационный проект

приемлемый по критерию PP,

может оказаться неприемлемым по критерию

DPP.

.

Иначе говоря, инновационный проект

приемлемый по критерию PP,

может оказаться неприемлемым по критерию

DPP.

Отметим, что в оценке инвестиционных проектов, критерии PP и DPP могут использоваться двояко:

1. проект принимается, если окупаемость имеет место

2. проект принимается только в том случае, если срок окупаемости не превысит установленных компанией некоторых лимитов

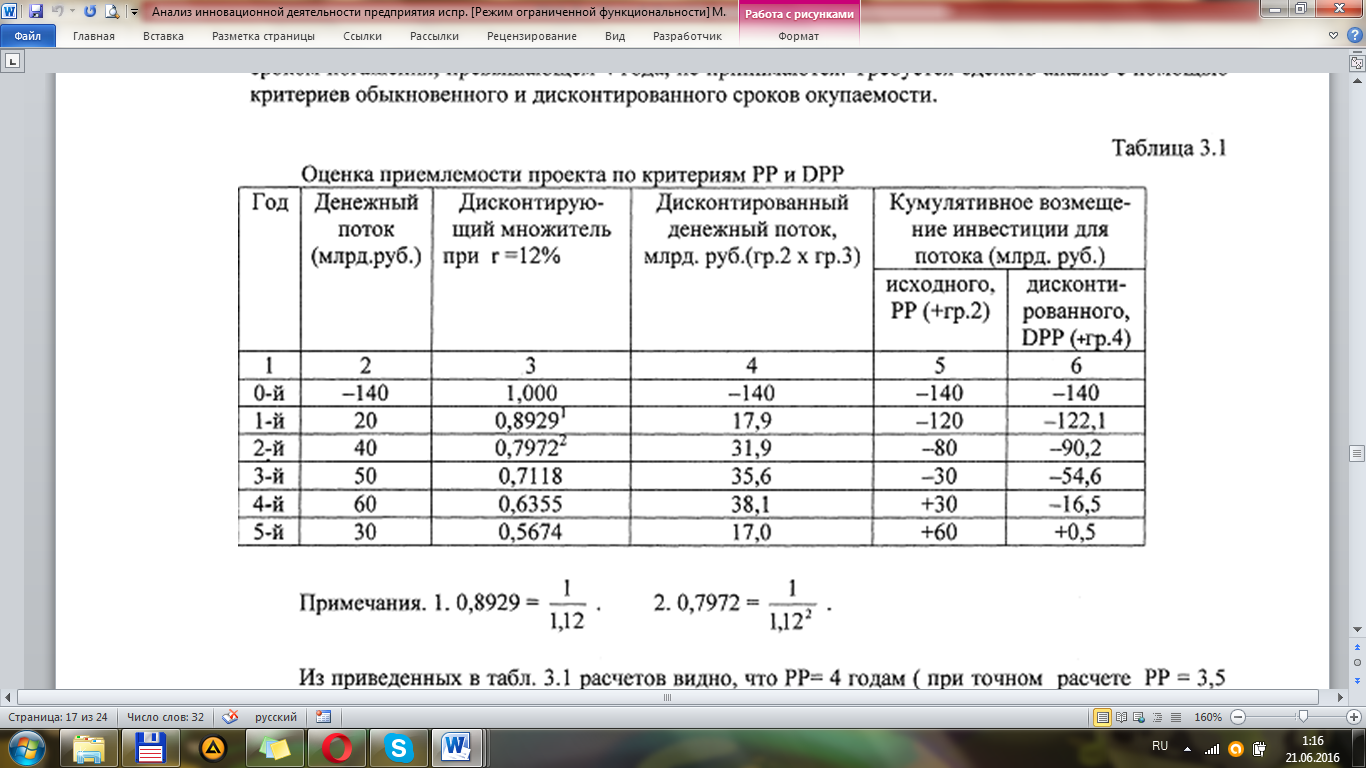

Пример. Компания рассматривает целесообразность применения проекта с денежными потоком, приведенным во 2-ой графе таблицы 21.9. цена капитала компании = 12%.

Как правило, проекты со сроком погашения, превышающих 4 года не принимают. Требуется сделать анализ с помощью критериев обыкновенных и дисконтированных сроков окупаемости.

Т аблица

21.9. Оценка приемлемости проекта по

критериям PP

и DPP.

аблица

21.9. Оценка приемлемости проекта по

критериям PP

и DPP.

Из приведенных данных видно, что РР=4 годам (при очном расчете 3,5 года), а DPP = 5 годам (при точном расчете 4,9 года).

Таком образом, если решение принимается на основе обыкновенного срока окупаемости, то проект принимается, если используется критерии дисконтирования срока окупаемости, то проект скорее всего будет отвергнут.

Показатели срока окупаемости инвестиций в инновации прост в расчетах. Вместе с тем, он имеет ряд недостатков, которые необходимо учитывать при проведении анализа:

1. Он не учитывает влияние доходов последних периодов. В качестве примера рассматривают 2 проекта с одинаковыми капитальными затратами (13 млрд руб.), но различных прогнозируемыми годовыми доходами: по проекту А – 5,3 млрд руб. в течение 3 лет; проект Б – 4,8 млрд руб. в течение 10 дней. Оба эти проекта в течение первых трех лет обеспечивают окупаемость капитальных вложений, поэтому с позиции данного критерия они равноправны. Однако, очевидно, что проект Б гораздо более выгоден.

2. Поскольку этот метод основан на недисконтированных оценках, то он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением ее по годам. Так, с позиции этого критерия, проект А с годовыми доходами 60, 80, 40 млн руб. и проект Б с годовыми доходами 40, 60, 80 млрд руб равноправны, хотя очевидно, что проект А более предпочтителен, поскольку обеспечивает большую сумму дохода в первые 2 года. Эти дополнительные средства могут быть направлены в оборот и, в свою очередь, принесут новые доходы.

3. Данный метод не обладает свойствами аддитивности. Рассмотрим следующую ситуацию.

Таблица 21.10. Динамика денежных потоков

Год |

Денежные потоки по проектам (млрд. руб.) <ные потоки по проектам (млрд, руб.) |

||||

А |

Б |

В |

А и В |

БиВ |

|

0-й |

-50 |

-50 |

-50 |

-100 |

-100 |

1-й |

0 |

50 |

0 |

0 |

50 |

2-й |

100 |

0 |

0 |

100 |

0 |

3-й |

25 |

75 |

75 |

100 |

150 |

Период окупаемости (лет) |

2,5 |

1,5 |

3,5 |

2,5 |

3,5 |

Допусти, что проекты А и Б являются взаимоисключающими, а проект В - независимым. Это означает, что если у предприятия есть финансовые возможности, то оно может выбрать не только какой-то один из представленных проектов, но и их комбинации, т.е. проекты А и В или проекты Б и В. Если рассматривать каждый проект отдельно с применением показателя «период окупаемости», то можно сделать вывод, что предпочтительным является проект Б. Однако, если рассматривать комбинации проектов, то следует предпочесть комбинацию из «худших» проектов А и В.

В тоже время существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, чтобы инвестиции в инновацию окупились бы и как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений. Таким образом, критерий РР позволяет получить оценки, хотя и грубые, о ликвидности и рисковосги инвестиционного проекта в инновацию. Понятие ликвидности проекта здесь условно: считается, что из двух проектов более ликвиден тот, у которого меньше срок окупаемости. При сравнительной оценке рисковости проектов с помощью критерия РР рассуждаем так: денежные поступления удаленных от начала реализации проекта лет трудно прогнозируемы, т.е. они более рисковы по сравнению с поступлениями первых лет; поэтому из двух проектов менее рисковым является тот, у которого меньше срок окупаемости.