2.Анализ состава, структуры и динамики общего фзп.

В состав общего фонда заработной платы, отражаемого в государственных статистических наблюдениях, включаются следующие выплаты:

1. З/П за выполненную работу и отработанное время;

2. Выплаты стимулирующего характера;

3. Выплаты компенсирующего характера;

4. Оплата за неотработанное время;

5. Другие выплаты, включаемые в состав фонда заработной платы.

Рис. 2.1 - Состав общего фонда заработной платы на уровне предприятия:

Табл.

2.1 - Анализ состава и динамики общего

фонда заработной платы

Приём сравнения используется в данной таблице. Данные по удельному весу прошлого года плановые и отчётные можно сравнить.

На основании данных этой таблицы рассчитываются факторы, повлиявшие на изменение общего фонда заработной платы.

Табл. 2.2 – Расчет факторов, повлиявших на изменение общего ФЗП

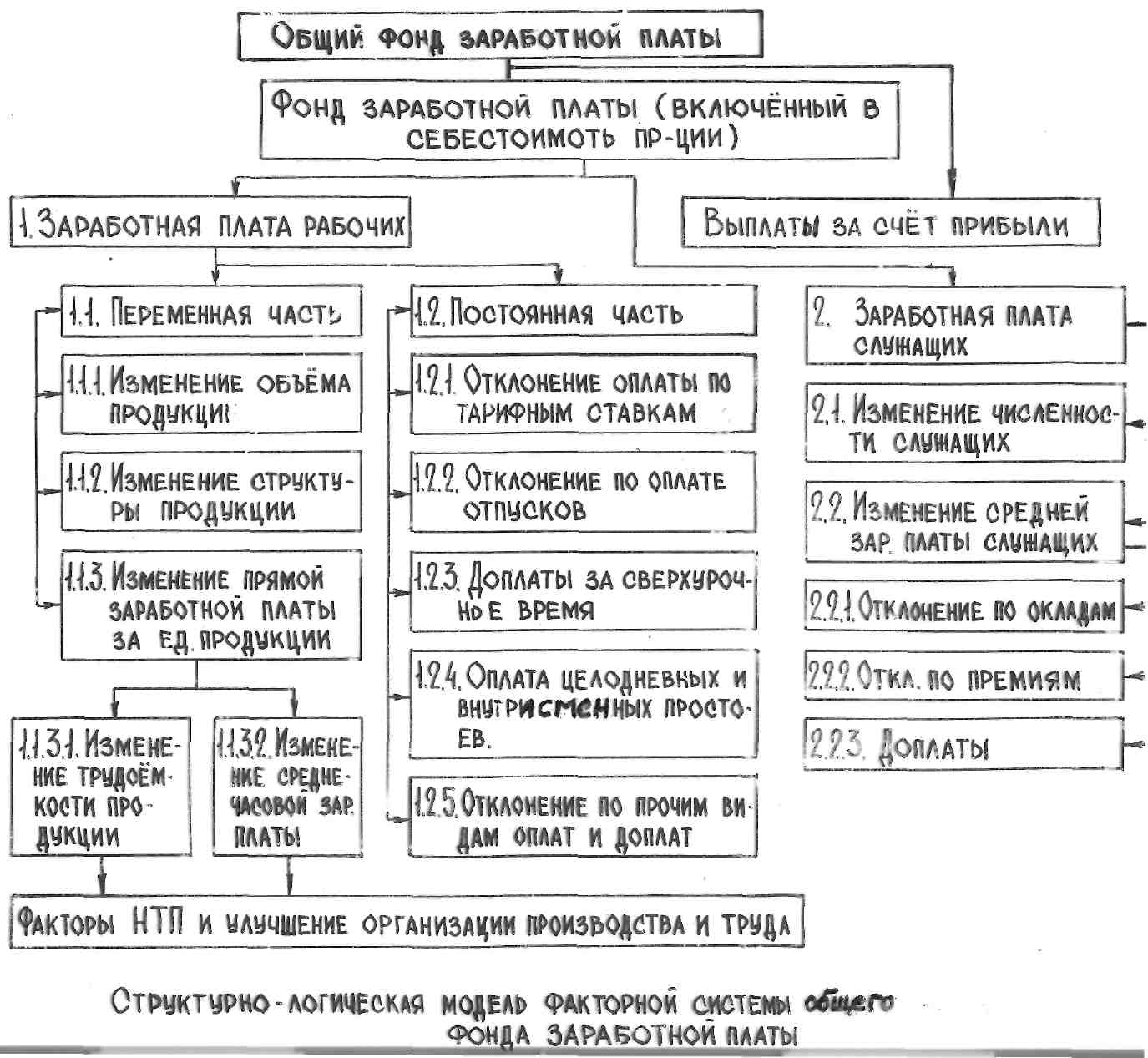

3. Анализ фзп входящего в состав себестоимости продукции.

Рис. 2.2 – Структурно-логическая модель факторной системы общего ФЗП

Табл. 2.3 – Исходные данные для анализа ФЗП, входящим в состав себестоимости продукции

101,5% - процент выполнения плана по общему выпуску продукции

390 млн руб. – переменная часть расходов на заработную плату по плану, пересчитанной на фактический выпуск и ассортимент продукции, то есть при фактической структуре.

Табл. 2.4 – Расчет факторов, повлиявших на изменение ФЗП в составе себестоимости продукции

Для расчета влияния факторов по заработной плате рабочих в их переменной чисти используется прием цепных подстановой.

Табл. 2.5 – Расчет факторов, повлиявших на изменение средне годовой заработной платы 1 рабочего

Анализ отклонений рассчитывается как разница между фактическим и плановым ФЗП.

Поскольку абсолютное отклонение определяется без учета сведения об робъеме производства, то по нему нельзя судить об экономии или перерасходе ФЗП. Тем не менее важно анализировать факторы абсолютного отклонения по ФЗП

Табл. 2.6 – Факторный анализ абсолютных отклонений ФЗП по категориям ППП

Катего-рии |

Средняя списочная численность |

Средне годовая заработная плата, млн руб |

ФЗП, млн руб. |

Отклонение от плана |

||||||||||

план |

факт |

план |

факт |

план |

При факт Числен- ности и план среднего-довой з/п |

факт |

всего |

В том числе за счет изменения |

||||||

чел. |

% |

чел. |

% |

|

Числен-ности |

Средне годовой з/п |

||||||||

Рабочие Служащие -руковод. -специал. И др. |

696

70 67 |

83,53

8,04 8,04 |

694

70 67 |

83,52

8,42 8,06 |

73,75

141,14 91,16 |

76,57

150,06 76,64 |

51330

9880 6108 |

51183

9880 6108 |

53140

10504 5135 |

+1810

+624 -973 |

-147

0 0 |

+1957

+624 -973 |

||

Всего |

833 |

100 |

831 |

100 |

80,81 |

82,76 |

67318 |

67171 |

68776 |

+1458 |

-147 |

+1605 |

||

Если рассматривать отдельные категории, то влияние 2 фактора: численность и среднегодовая заработная плата. Но мы рассматриваем весь персонал, поэтому используют 3 фактора

831*80,81=67153 – в этой величине численность фактическая, удельный вес отдельных категорий плановый, средне годовая заработная плата плановая

67153 – 67318 = -165 (чистая численность)

67171 – фактическая численность, фактический удельный вес, плановая средне годовая заработная плата

67171 – 67153 = +18 (влияние удельного веса)

68776 – 67171 = +1605 (влияние среднегодовй заработной платы)

Относительное отклонение по ФЗП рассчитывается как разность между фактически начисленной суммой заработной платы и базовым фондом, скорректированный на индекс объема производства продукции. При этом следует иметь ввиду, что корректируется только переменная часть ФЗП, которая изменяется пропорционально объему производства продукции. Это заработная плата по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результатыи сумма отпускных.

Постоянная часть ФЗП не изменяется при увеличении или спаде объема производства.

Так,

если фактический ФЗП составит 68776 млн

руб., переменная и постоянная часть

планируется соответственно 13885 и 53433

млн руб., а

=1,0273,

то рассчитанное относительное отклонение

ФЗП выглядит следующим образом:

=1,0273,

то рассчитанное относительное отклонение

ФЗП выглядит следующим образом:

=68776

– (13885*1,0273+53433)=1079 млн руб.

=68776

– (13885*1,0273+53433)=1079 млн руб.

На относительное отклонение оказывают влияние 3 фактора:

1. Изменение средне списочного числа работающих

2. Изменение средне годовой заработной платы на 1-го средне списочного работающего.

3. Процент выполнения плана по объему производства продукции

Расчет факторов:

1. для определение влияния изменения средне списочного числа работающих на относительное отклонение по ФЗП, выявленное отклонение о плановой численности работающих умножается на средне годовую плановую заработную платусредне списочного числа работающих.

831 – 833*80,81 = - 161,62 млн руб.

2. Для определения влиятния изменение среднегодовой заработной платы сумму отклонения от предусмотренного планом средне годовой заработной платы 1-го работающего умножается на фактическую средне списочную численность

82,76 – 80,81*831 = +1620,45 млн руб.

3. Для определения степени влияния процента выполнения плана по объему производства продукции, плановый ФЗП умножается на коэффициент выпуска плана по объему производства продукции.

68776 – 67318*1,0273 = - 379,78 млн руб.

- 161,62 + 1620,45 – 379,78 = +1079,5 млн руб.