Бухгалтерский учет затрат по подразделениям организации

Затраты на производство – это расходы предприятия, напрямую связанные с производством выпускаемой им продукции. Учет затрат на производство продукции — учет прямых расходов, которые предприятие несет при выпуске продукции. Его ведение очень важно для определения себестоимости продукции, формирования статистических данных о динамике и структуре производственных расходов.

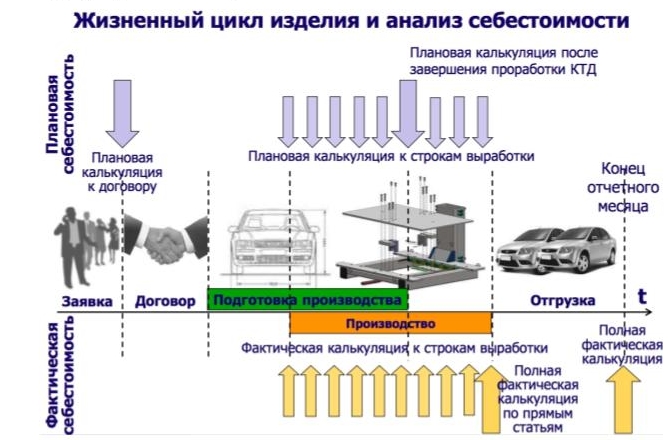

Рис.3.1. Жизненный цикл изделия и анализ себестоимости

Учет затрат производства состоит из калькуляции расходов на:

оплату труда;

отчисления оплаты социальных нужд;

материальные затраты (покупка сырья, обслуживание оборудования);

амортизацию.

Выделим следующие методы учета затрат на производство, которые упоминаются в законодательстве. 1. Простой. Простой метод применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и незавершенного производства. При этом все производственные расходы за отчетный период составляют себестоимость выработанной продукции. Себестоимость единицы продукции исчисляется путем деления суммы всех расходов на количество единиц продукции. 2. Нормативный. Нормативный метод применяется там, где имеет место повторение операций при производстве. Нормативную себестоимость рассчитывают по цехам и предприятию в целом при оценке брака и остатков незавершенного производства. По каждому кварталу и году проверяют соответствие плановой и нормативной себестоимости, анализируют и в их методику вносят необходимые коррективы в целях повышения обоснованности плановых расчетов. Нормативный метод применяется на предприятиях с массовым и серийным производством. Задачей нормативного метода учета затрат на производство является своевременное предупреждение нерационального расходования материальных, трудовых и финансовых ресурсов. В основе своей он содержит технически обоснованные расчетные величины затрат рабочего времени, материальных и денежных ресурсов на единицу продукции, работ, услуг. Нормы производственных затрат отражают технический и организационный уровень развития предприятия, влияют на его экономику и на конечный результат деятельности. 3. Позаказный. При позаказном методе объектом калькулирования является отдельный заказ, отдельная работа, которая выполняется в соответствии с особыми требованиями заказчика, и срок исполнения каждого заказа относительно небольшой. Заказ проходит через ряд операций в качестве непрерывно определяемой единицы. Этот метод применяется:

при единичном и мелкосерийном производстве, а также вспомогательном производстве, где каждая единица затрат отличается от любой другой единицы затрат, и хотя определенные заказы время от времени повторяются, желательно всякий раз, когда эти затраты возникают, определять их заново;

при производстве сложных и крупных изделий;

при производстве с длительным технологическим циклом.

4. Поконтрактный. Поконтрактный метод калькулирования затрат является как бы продолжением позаказного метода. Этот метод применяется в тех случаях, когда рассматриваемые заказы (контракты) являются крупномасштабными и когда для выполнения контракта требуется продолжительный период времени (обычно более одного года). Примерами отраслей, где применяется этот метод, являются машиностроение, дорожное строительство и др. 5. Попроцессный. Попроцессный метод используется для установления средней себестоимости партии одинаковых единиц затрат за период времени. Он преобладает в массовых производствах, а также в добывающих отраслях промышленности (например, угольной, нефтяной), в химической, текстильной, бумажной промышленности, энергетике. 6. Попартионный. Метод попартионной калькуляции затрат сочетает элементы как позаказной, так и попроцессной калькуляции затрат. Партия определяется как количество одинаковых единиц затрат (как при калькуляции затрат производства по процессам), рассматриваемое в качестве заказа (как при позаказной калькуляции затрат) отдельно от всех других заказов или процессов, выполняемых предприятием. 7. Попередельный метод. Попередельный метод учета затрат на производство применяется в массовых производствах, конечная продукция которых получается путем постепенной переработки исходного сырья, проходящего ряд последовательных технологических прерывных стадий (фаз) производства. Объектом учета затрат является технологический передел, стадия или фаза производственного процесса. Попередельный метод учета затрат и калькулирования себестоимости продукции может быть:

бесполуфабрикатным – контроль за движением полуфабрикатов осуществляется бухгалтером оперативно в натуральных величинах и без записи на счетах;

полуфабрикатным – себестоимость рассчитывается по каждой стадии производства изделия.

Затраты на производство сельскохозяйственной продукции, так же как и в промышленности, следует учитывать на сч. 20 «Основное производство». По дебету этого счета отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, расходы вспомогательных производств, по управлению и обслуживанию основного производства после их распределения, а также потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, отражаются по дебету сч. 20 «Основное производство» в корреспонденции с кредитом счетов учета производственных запасов, расчетов с персоналом по оплате труда и других. Другие затраты и расходы распределяются и учитываются по дебету этого же счета с кредита сч. 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве» и др. На первый взгляд кажется, что никаких особенностей, не говоря о значительных отличиях, мы не видим. Однако это не так. Отличительной особенностью учета затрат на производство в сельскохозяйственных организациях является, например то, что затраты под урожай будущих лет учитываются не как расходы будущих периодов, а в составе незавершенного производства на сч. 20 «Основное производство». К таким затратам относятся расходы:

по посеву озимых зерновых культур и многолетних трав;

по подъему зяби;

по внесению органических и минеральных удобрений;

по освоению новых земель;

по снегозадержанию (в IV квартале);

другие аналогичные расходы.

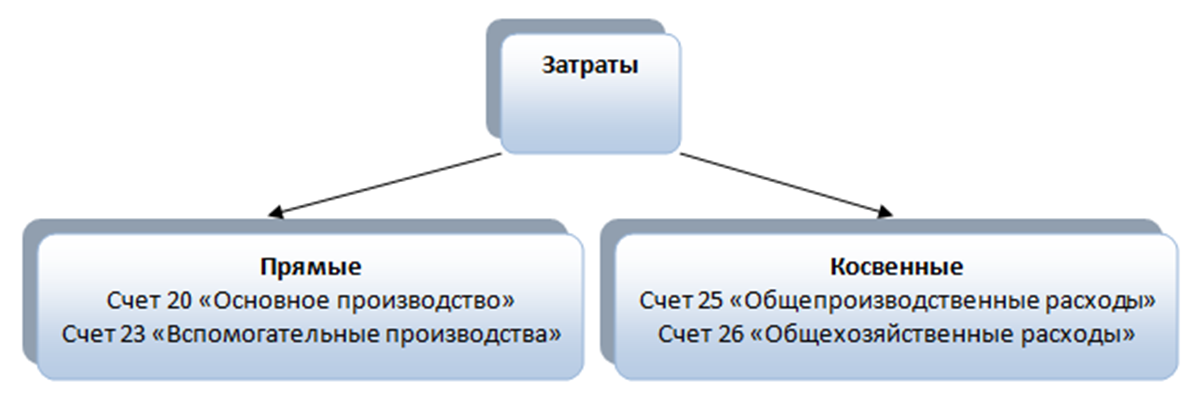

Классификация затрат по способу их включения в себестоимость продукции, работ и услуг на прямые и косвенные. Именно эта классификация определяет порядок отражения затрат на тех или иных синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо, непосредственно и экономично отнести на конкретный вид продукции или к конкретной партии продукции (к выполненным работам или оказанным услугам). На практике к этой категории относятся:

прямые затраты материалов (то есть сырье и основные материалы, использованные при производстве продукции);

прямые трудовые затраты (оплата труда персонала, занятого в производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции или оказывает только один вид услуг, все производственные расходы автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо, непосредственно и экономично отнести на конкретную продукцию, поэтому их следует сначала собрать отдельно (на отдельном счете), а затем – по итогам месяца – распределить по видам производимой продукции (выполняемых работ, оказываемых услуг) исходя из выбранной методики.

Среди производственных затрат к косвенным можно отнести вспомогательные материалы и комплектующие изделия, расходы на оплату труда вспомогательных рабочих, наладчиков, ремонтников, оплату отпусков, доплату за сверхурочную работу, оплату времени простоя, расходы на содержание цехового оборудования и зданий, на страхование имущества и т.д.

Подчеркнем – косвенные затраты связаны одновременно с изготовлением нескольких видов продукции, и их либо вообще нельзя «приписать» к конкретному виду выпускаемой продукции, либо в принципе это возможно, но нецелесообразно ввиду незначительности суммы данного вида затрат и сложности точного определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень важное значение для организации работы бухгалтерии в части учета затрат. Прямые затраты должны на основании первичных документов плюс возможно дополнительных расчетов, как, например, в случае, если один и тот же вид сырья используется для производства нескольких видов продукции в одном подразделении и невозможно обеспечить точный первичный учет того, сколько именно этого сырья потрачено на каждый из видов продукции, относиться непосредственно в себестоимость каждого вида продукции, формируемую по дебету счета 20 «Основное производство». А вот косвенные затраты собирают на отдельных счетах – например, цеховые расходы в течение месяца относят в дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций, можно отметить следующее:

все прямые расходы являются основными (ведь они необходимы для производства конкретных видов продукции);

накладные расходы всегда являются косвенными;

некоторые виды основных расходов с точки зрения порядка их включения в себестоимость являются не прямыми, а косвенными – как, например, суммы амортизации основных средств, используемых в производстве нескольких видов продукции.

Рис.3.1. Классификация затрат

Прямые расходы связаны с приобретением сырья, полуфабрикатов, приобретение оборудования, оплату труда персонала, занятого на производстве, а также стоимость вспомогательных услуг, если таковыми пользуются на предприятии. Учет прямых затрат на производство, осуществляемый с помощью программных ресурсов позволяет безошибочно определять текущее состояние дел, прогнозировать будущие расходы, увеличивать или сокращать производственные мощности. Это основной инструмент стратегического планирования деятельности компании.

Косвенные или накладные – расходы средств, на действия не связанные напрямую с циклами производственных процессов. Эти категории расходов объединяются в понятие комплексные затраты, куда входит еще заработная плата персоналу, расход на содержание автопарка, обслуживание территории и многое другое.

Для учета затрат на производство (работ, услуг) предназначены следующие счета: 20 "Основное производство", 21 "Полуфабрикаты собственного производства", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 28 "Брак в производстве", 97 "Расходы будущих периодов", 96 "Резервы предстоящих расходов".

Счета 20 "Основное производство" и 23 "Вспомогательные производства" - калькуляционные, на них исчисляется фактическая себестоимость продукции (работ, услуг) основного и вспомогательных производств. В течение месяца по дебету этих счетов на основании первичных документов учитываются прямые затраты.

Прямые материальные затраты на производство продукции списываются в себестоимость продукции на основе первичных документов (лимитно-заборных карт, требований-накладных). Первичные документы за отчетный период группируются по направлению расхода сырья и материалов, и на их основе составляются ведомости распределения материалов по каждому подразделению организации. Ведомости распределения материалов в зависимости от принятой организацией методики оценки материалов могут составляться по фактической себестоимости (если учет материалов ведется по фактической себестоимости) или отдельно по учетным ценам и отклонениям от учетных цен (если учет материалов ведется по учетным ценам).

Заработная плата производственных рабочих включается в себестоимость продукции на основании первичных документов (табелей учета использования рабочего времени). По первичным документам, сгруппированным по направлениям затрат, составляются ведомости распределения заработной платы по каждому подразделению.

Косвенные затраты включаются в себестоимость продукции через данные счета в конце месяца путем распределения.

Аналитический учет затрат на производство по счетам 20 "Основное производство" и 23 "Вспомогательные производства" ведется в ведомостях (карточках) по каждому заказу, виду работ, продукции в разрезе статей калькуляции и мест выполнения работ.

Косвенные общепроизводственные и общехозяйственные расходы организации учитываются на счетах 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы", которые являются активными и собирательно-распределительными. На данных счетах учитываются расходы, которые в момент их начисления не могут быть отнесены непосредственно на соответствующие объекты учета.

Браком в производстве считается продукция, которая не соответствует установленным стандартам или техническим условиям и не может быть использована по своему прямому назначению или требует дополнительных затрат на устранение дефекта. Учет потерь от брака в производстве ведется на счете 28 "Брак в производстве". По дебету счета 28 определяют стоимость брака, по кредиту - суммы, списанные в уменьшение стоимости брака. Разница между дебетом и кредитом счета 28 "Брак в производстве" показывает величину потерь от брака, которая списывается на себестоимость того изделия, по которому был допущен брак.

Расходы, производимые в отчетном периоде, но относящиеся к будущим периодам, учитываются на счете 97 "Расходы будущих периодов".

Счет 97 является отчетно-распределительным. Учтенные на этом счете оказанные организации услуги по рекламе, предоплаченная аренда, страховые полисы, платежи по лицензионным договорам за полученное право пользования нематериальными активами (бухгалтерские программы) и т.д. ежемесячно списываются по назначению (в затраты на производство продукции, на общепроизводственные и общехозяйственные расходы) в доле, относящейся к отчетному периоду.

В целях равномерного включения предстоящих расходов в себестоимость продукции (работ, услуг) отчетного периода организация создает резервы на предстоящую отплату отпусков (включая платежи на социальное страхование и обеспечение) работникам организации, на выплату ежегодного вознаграждения за выслугу лет, на ремонт основных средств и др. Учет созданных резервов ведется на пассивном счете 96 "Резервы предстоящих расходов". Аналитический учет по данному счету ведется по отдельным резервам.

Общепроизводственные расходы организации учитываются на активном счете 25 «Общепроизводственные расходы».

Данный счет является собирательно-распорядительным и служит для обобщения информации о затратах по обслуживанию основного и вспомогательных производств организации.

В частности, на счете 25 могут быть отражены следующие расходы:

по содержанию и эксплуатации машин и оборудования;

амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве;

расходы по страхованию имущества;

расходы на отопление, освещение и содержание помещений;

арендная плата за помещения, машины и оборудование, используемые в производстве;

оплата труда обслуживающего персонала и другие, аналогичные по назначению расходы.

Указанные расходы отражаются по дебету счета 25 в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с поставщиками и др.

Расходы, собранные в течение месяца на счете 25, списываются по окончании месяца в порядке распределения в дебет счетов 20. «Основное производство» и 23 «Вспомогательные производства».

Аналитический учет по счету 25 «Общепроизводственные расходы» ведется по отдельным подразделениям организации и статьям расходов.