5 Вопрос

В целях максимизации прибыли предприятия производители нацелены на снижение затрат и их контроль так как в современных рыночных условиях конкурировать можно только в том случае , если цена продукта ниже или равна среднеотраслевой ( средней по рынку). Чтобы это обеспечить необходимо чтобы все фактические затраты осуществлялись в строгом соответствии с гостами, стандартами, с тех условиями конструкторско-технологической документацией , рецептурой и тд. В результате соблюдения нормативных затрат будет определена объективная себестоимость ПРУ.

Исчисление себестоимости необходимо для:

Оценки выполнения плана по данному показателю и его динамики

Определение рентабельности производства и отдельных видов продукции

Осуществление внутрихозяйственных расчетов

Выявление резервов снижения себестоимости ПРУ

Определение цен на ПРУ

Расчета экономической эффективности, внедрение новой техники , модернизации производства и тд, то есть проведение различных организационно технических мероприятий

Обоснование о производстве новых видов продукции , снятие с производства устаревших, выборов рынка сбыта и тд

6 Вопрос

Финансовый и управленческий учёт взаимосвязаны между собой по следующим направлениям:

Учитываются и калькулируются одни и те же объекты - затраты, расходы , себестоимость

Используется единый метод бух учета

Учет организуется одних и тех же синтетических счетов, регистров, первичных учетных документов,

Однако существуют различия :

Параметр |

Финансовый учёт |

Управленческий учёт |

Цель |

Составление финансовой отчётности в основном для внешних пользователей |

Обеспечение достаточной информацией менеджмента организации |

Объект |

Организация как единое целое |

Организация как единое целое и как совокупность структурных подразделений (центров ответственности) |

Обязательность ведения |

Обязателен |

Необязателен |

Пользователи информации |

В основном внешние |

Только внутренние |

Правила |

Жёстко заданы |

Устанавливаются самой организацией |

Период времени |

Прошлое (учёт произошедших фактов хоз жизни) |

Прошлое и будущее (планирование и прогнозирование) |

Измерители |

В основном стоимостные |

Стоимостные, натуральные, качественные и др. показатели |

Периодичность составления отчётов |

Задана внешними пользователями (min срок - ежемесячно) |

Любая, вплоть до ежедневной |

Своевременность |

Невысокая |

Высокая |

Тема 2. Расходы и затраты предприятия и их классификация

Понятие расходов и затрат на производство.

Группировка затрат по элементам затрат и по статьям калькуляции.

Группировка затрат на производство для определения себестоимости, оценки стоимости запасов и полученной прибыли.

Группировка затрат на производство для принятия решений и планирования и для контроля и регулирования деятельности центров ответственности.

1 вопрос. Понятие расходов и затрат на производство.

Затраты организации - это затраты живого и овеществленного труда на изготовление продукции, выполнения работ, оказания услуг и управление предприятием. Другими словами затраты показывают средства , ресурсы , которые приобретены , имеются в наличии или израсходованы в производственном процессе и способны принести экономические выгоды в будущем

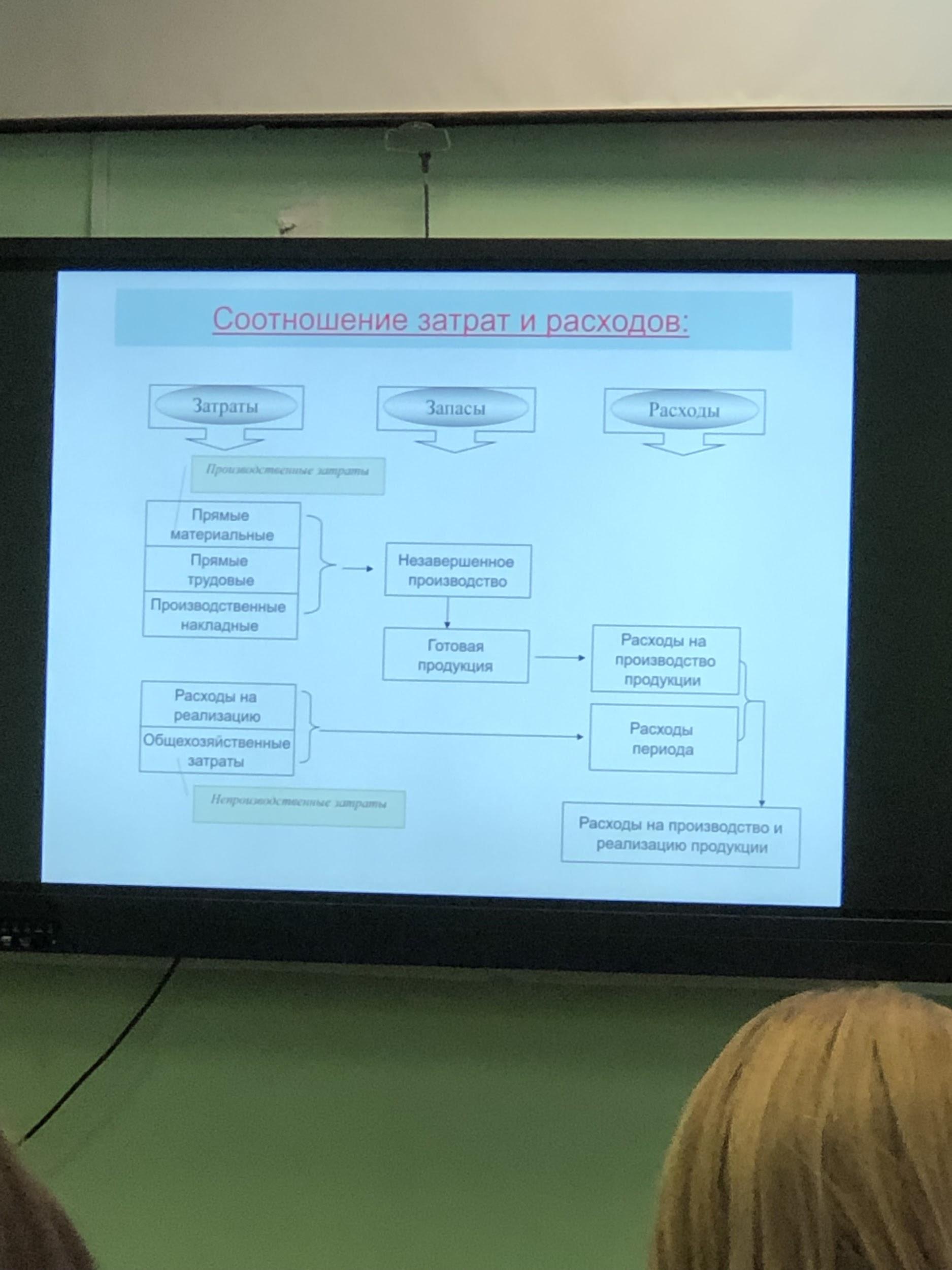

Затраты трактуются более широко, чем в традиционном понимании. Затраты овеществлены в стоимости запасов ( в стоимости материалов, ГП, незавершенной продукции) , а если затраты понесенные орг потеряли возможность приносить экономические выгоды в будущем , то они переходят в категорию расходы. Расходы- это часть затрат, понесенные организацией в связи с получением доходов ( расходы- себестоимость реализованной ПРУ, управленческие расходы, расходы на реализацию, прочие расходы)

Соотношение категорий затрат и расходов с точки зрения возможности принесения экономических выгод отражено на рисунке

Трансформация затрат в учётной системе организации

Затраты |

|

Если от них организация предполагает получение экономических выгод в будущих периодах. |

Если от них организация не предполагает получение экономических выгод в будущих периодах. |

Активы (т.е. затраты образуют стоимость активов) |

Расходы периода (т.е. затраты образуют величину расходов отчетного периода) |

Процесс трансформации затрат в расходы с аккумулированием затрат в стоимости запасов промышленного предприятия показан на рисунке

Себестоимость ПРУ - это затраты, относящиеся к произведенной продукции, выполненным работам и оказанным услугам в течение определенного отчетного периода

Себестоимость ПРУ показывает сколько конкретно затрат понесено, чтобы произвести единицу или весь объем того или иного вида ПРУ

2 вопрос. Группировка затрат по элементам затрат и по статьям калькуляции.

В отечественной отчетно-аналитической практике традиционным является классификация затрат по 2-ум признакам:

по экономическим элементам затрат

по статьям калькуляции

В соответствии с законодательством РБ, в частности, с указаниями Нац. Стат. комитета по заполнению формы статистической отчетности 4ф-затраты выделяют 5 элементов

Классификация затрат по экономическим элементам:

материальные затраты

затраты на оплату труда

отчисление на соц нужды

амортизация основных средств и нематериальных активов, используемых в предпринимательской деятельности

прочие затраты

Экономическим элементом называют экономически однородные затраты, которые по данным предприятия не могут быть разложены до отдельным слагаемых.

Данная классификации используется для:

составления форм стат наблюдений 4ф-затраты, 1мп, 1мп (микро) *микро- от 1 до 15 человек

для определения материалоемкости, трудоемкости, энергоемкости, фондоемкости и тд, производства и продукции, для анализа затрат на производство, расчета показателей затрат на рубль, составления смет затрат и закупок ресурсов

для составления отчета о прибылях и убытках *в зарубежной практике по затратному методу

Классификация затрат по статьям калькуляции для целей исчисления с/с ПРУ (плановой и фактической)

Классификация затрат по статьям калькуляции:

перечень калькуляционных статей определяется организацией самостоятельно и закрепляется в учетной политике или в приказе о порядке формирования калькуляций себестоимости продукции, работ, услуг и отпускных цен на соответствующий финансовый год.

Статьей затрат, или калькуляционной статьей, принято называть определенный вид затрат, образующих себестоимость как отдельных видов продукции, работ, услуг, так и продукции в целом. В основу такой группировки затрат положено отношение затрат к способу их включения в себестоимость отдельного вида продукции, работ, услуг.

Конкретный перечень статей калькуляции для определенного субъекта хозяйствования определяется системой управления на предприятии, масштабом бизнеса, организационно- технич особенностями производства, видами производимой ПРУ и др факторами.

Наиболее часто используемыми в промышленности являются след статьи калькуляции:

сырье и материалы - прямая

покупные комплектующие изделия и полуфабрикаты( д21 к20)- прямая

возвратные отходы (вычитается) прямая - рассчитывается заранее

топливо и энергия на технологические цели- прямая

услуги производственного характера - прямая

основная заработная плата производственных рабочих - прямая

дополнительная заработная плата производственных рабочих (отпуск)

отчисления от основной и дополнительной заработная плата производственных рабочих (БГС;ФСЗН)

общепроизводственные- косвенная

общехозяйственные- косвенные

потери от брака- прямая

расходы на реализацию