Учет отпуска и реализации продукции общественного питания из производства (цеха, кухни)

Порядок отражения хозяйственных операций по отпуску сырья и товаров для производства продукции общественного питания и реализации зависит от наличия в предприятиях общественного питания склада (кладовой). Там, где его нет, отпуск сырья и товаров для производства и реализации не осуществляется, поскольку указанные активы в момент их поступления автоматически оказываются в производстве (на кухне) или в местах реализации. Рассмотрим порядок документирования и отражения в учете отпуска сырья и товаров в производство и реализацию.

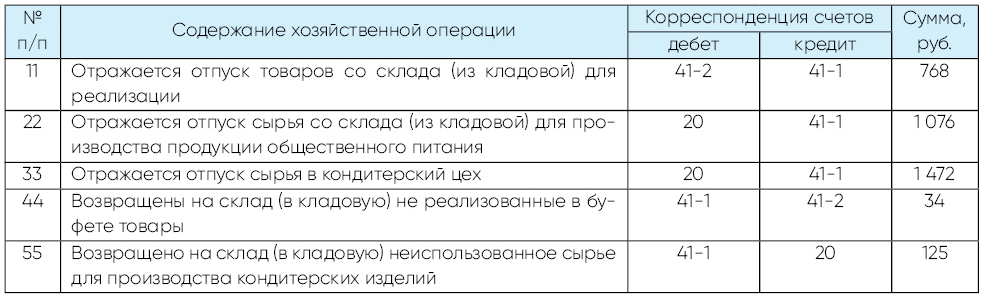

Отпуск сырья для производства (кроме кондитерских цехов и цехов полуфабрикатов) осуществляется на основании требования в кладовую. Указанный документ составляется в 2 экземплярах, каждый из которых подписывается заведующим производством. Требование в кладовую составляется исходя из потребности в сырье определенных наименований и объемов согласно разработанному на рабочий день меню и планируемому количеству блюд для приготовления. В случае возникновения необходимости получения какого-либо сырья в течение рабочего дня или недостаточности поступившего ранее сырья для изготовления планируемого количества блюд согласно утвержденному на этот день меню заведующим производством могут составляться дополнительные требования в кладовую.

На общее количество сырья, отпущенного в производство (на кухню) со склада (из кладовой), в конце рабочего дня составляется один из следующих документов:

накладная на внутреннее перемещение в 2 экземплярах – если структурные подразделения склад (кладовая) и производство (кухня) располагаются по одному и тому же адресу. Один экземпляр накладной на внутреннее перемещение остается у кладовщика (завскладом) и прилагается к его товарному отчету. Второй экземпляр передается заведующему производством и прилагается им к отчету о движении продуктов и тары на кухне;

ТН или ТТН – в тех случаях, когда склад (кладовая) и производство (кухня) располагаются по разным адресам.

Отпуск сырья со склада (из кладовой) в кондитерский цех может осуществляться на основании соответствующего экземпляра наряда-заказа, содержащего сведения о количестве (массе) кондитерских изделий, подлежащих изготовлению на конкретную дату, а также расчет потребности в сырье на их производство.

Возврат сырья, не израсходованного в течение рабочего дня, на склад (в кладовую) может фиксироваться в требованиях в кладовую или нарядах-заказах с последующим подсчетом итогового объема отпуска сырья и заверением его подписями кладовщика (завскладом) и заведующего производством. Выписка в конце рабочего дня накладных на внутреннее перемещение, ТН, ТТН осуществляется исключительно на объем сырья, потребленный в процессе приготовления (выпечки) продукции общественного питания.

Документы, которыми оформляется отпуск сырья в производство (на кухню), выписываются в учетных ценах склада (кладовой).

В ТН (ТТН), по которой передаются товары со склада (из кладовой) в реализацию, указывается учетная цена склада (кладовой) |*|.

При возврате на склад (в кладовую) нереализованных товаров, товаров с истекшими сроками реализации, не пользующихся потребительским спросом, а также отходов, образовавшихся вследствие боя, лома, порчи товаров в пределах или сверх естественной убыли, составляется ТН (ТТН). Указанные первичные учетные документы выписываются в учетных ценах склада (кладовой). Диктуй без Суммы

Поступившее в производство (на кухню) организации общественного питания сырье для приготовления продукции собственного производства приходуется под отчет заведующего производством по ценам производства (кухни). В качестве учетных цен в производстве (на кухне) чаще всего используются продажные цены общественного питания с НДС |*|.

Приготовление блюд происходит в соответствии с технологическими картами и из сырьевого набора согласно рецептурам. Расчет потребности в сырье в разрезе его наименований для приготовления блюд из меню на соответствующий рабочий день делает заведующий производством, и контролируют работники бухгалтерии на основании норм вложения по технологическим картам.

На приготовленные блюда (кроме продукции общественного питания кондитерских цехов, цехов крупно- и мелкокусковых полуфабрикатов) никаких специальных первичных учетных документов не составляется до момента их отпуска из производства (кухни) для реализации.

Отпуск приготовленных блюд для реализации в структурные подразделения организации общественного питания осуществляется по дневным заборным листам, ТН или ТТН.

Дневной заборный лист составляется работниками бухгалтерии в 2 экземплярах на каждое материально ответственное лицо, получающее продукцию общественного питания из производства (кухни).

В конце рабочего дня на количество фактически отпущенной продукции общественного питания по каждому дневному заборному листу выписывается ТН.

Отпуск продукции общественного питания из производства (кухни) в другие структурные подразделения организации общественного питания осуществляется обычно 1 раз в смену по ТН или ТТН с указанием в них времени (часов) отпуска готовых изделий кухни.