Расчет и учет реализованных торговых надбавок

При учете товаров по розничным (продажным) ценам в конце отчетного месяца определяется сумма торговых надбавок на остаток товаров и на реализованные товары.

Сумма торговых надбавок или наценок на реализованные товары определяется по одному из 2-х методов:

1) по среднему проценту; 2) по ассортименту товаров.

Средний процент Торговые надбавки (скидка)

О1- остаток торговой надбавки, скидки, наценки на начало месяца, кредит сальдо сч. 42/1 «Торговая наценка»;

П - поступление торговых надбавок оборот по кредиту сч.42/1;

В - документальное выбытие торговых надбавок (оборот по дебету сч. 42/1);

Р - стоимость реализ. товаров по розничным ценам

О2- сумма товаров на конец месяца, по сч 41/2 «Товары в розничной торговле»

Списана сумма торговых надбавок на реализованные товары (сторнировочная запись):

Д-т сч. 90 «Доходы и расходы по текущей деятельности» субсчет 4 «Себестоимость реализованной продукции, товаров, работ, услуг»

К-т сч. 42 « Торговая наценка» субочет 1 « Торговая надбавка (наценка) в цене товара»

Способ расчета по среднему проценту является простым но не всегда точным.

2-ой метод.

Определяется сумма торговых надбавок на реализованные товары за отчетный месяц:

Торговые надбавки (01+ П -B)- сумма торговых надбавок, приходящихся на остаток товаров на конец отчетного месяца руб. по данным инвентаризационных описей.

При 2 методе по ассортименту реализованных товаров используют инвентаризационные описи, где содержаться данные об остатках товаров на конец отчетного периода.

Для определение суммы торговых надбавок на остаток товара находят произведение установленного процента торговых надбавок по каждому виду товару и стоимости каждого товара (группы товаров) и делят на 100

Второй метод более точный.

3 метод прямого счета предусматривает использование электронных устройств для сбора и обработки информации которые обеспечивают идентифицированный учет товаров на основе штрихового кодирования и аналитический учет торговой надбавки в розничной цене товара по каждой товарной позиции. Учет и списание торговой надбавки производится автоматически при оприходовании поступивших товаров и списании реализованных товаров.

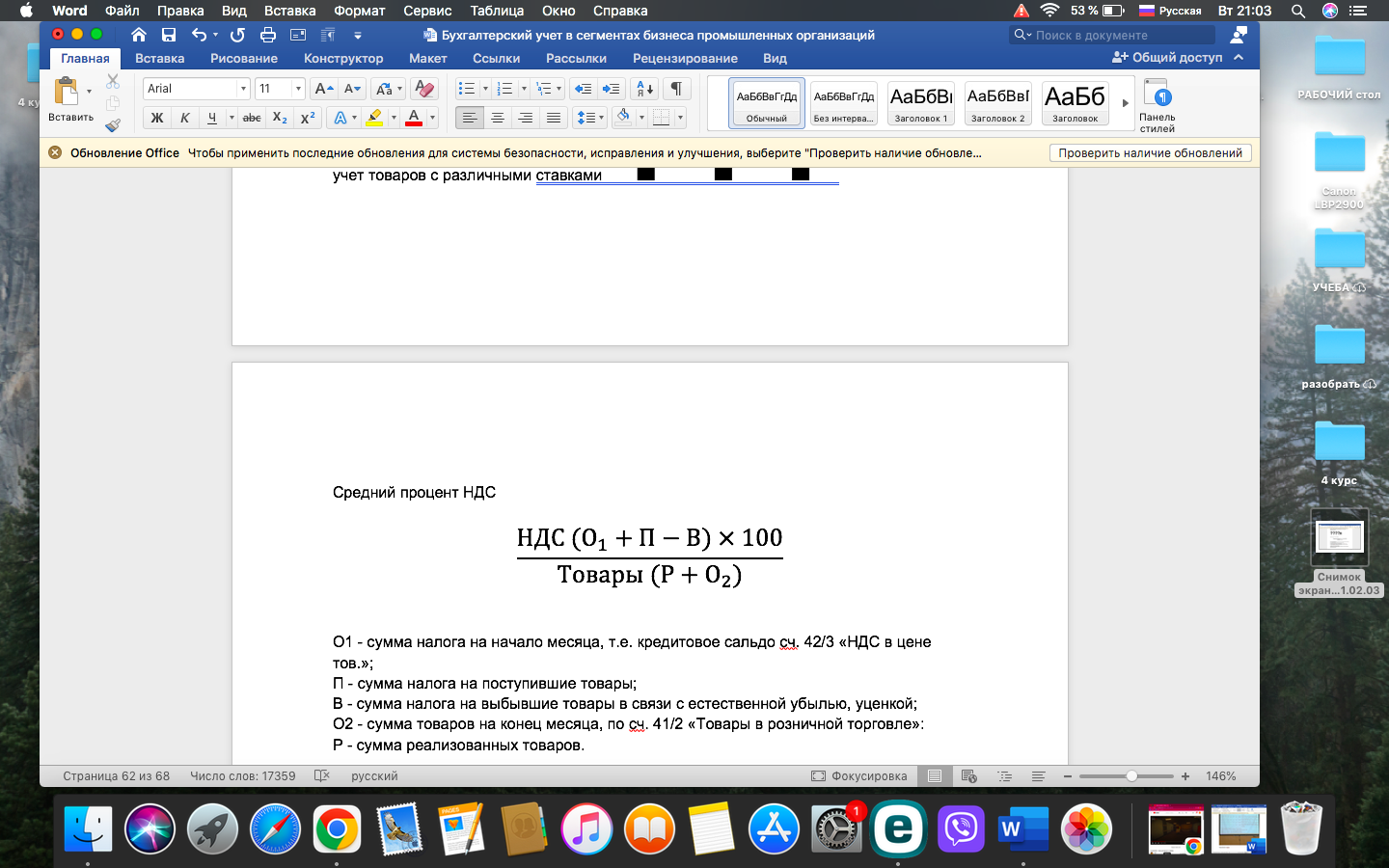

Расчет и учет реализованных налогов и сборов в розничной торговле

Средний процент НДС =

О1 - сумма налога на начало месяца, т.е. кредитовое сальдо сч. 42/3 «НДС в цене тов.»;

П - сумма налога на поступившие товары;

B - сумма налога на выбывшие товары в связи с естественной убылью, уценкой;

О2 - сумма товаров на конец месяца, по сч. 41/2 «Товары в розничной торговле»:

Р - сумма реализованных товаров.

Налог на добавленную стоимость сторнируется:

Д-т сч. 90 «Доходы и расходы по текущей деятельности»

субсчет 4 «Себестоимость реализованной продукции, товаров, работ, услуг» -

K-m сч. 42/2 «НДС в цене товара»

Начисление налога:

Д-т сч. 90/2 «НДС»

К-т сЧ. 68/2 «Налоги, уплачиваемые из

выручки от реализациии…..»

Расходы торговых организаций и их классификация

Классификация расходов в торговле следующая:

1. Транспортные расходы, связанные с доставкой товаров в организации торговли и общественного питания.

2. Транспортные расходы по доставке товаров покупателям.

3. Расходы на оплату труда персонала.

4. Расходы по аренде (лизингу) ОС И НМА.

5. Расходы на содержание сооружений, помещений и инвентаря.

6. Амортизация ОС и НМА.

7. Затраты на ремонт ОС: расходы на технический осмотр и обслуживание приборов, торговых автоматов и т.п.

8. Расходы на топливо, газ и электроэнергию для производственных нужд в организациях общественного питания.

9. Расходы на хранение, подработку, подсортировку и упаковку товаров.

10. Расходы на торговую рекламу.

11. Проценты за пользование кредитами и займами за исключением процентов по просроченным кредитам и займам.

12. Потеря товаров при транспортировке, хранении и реализации в пределах норм, технологические отходы: естественная убыль товаров в пределах норм, образовывающиеся вследствие усушки, выветривания, утечки, потери веса при перевозке плодов и овощей и т.п., потери от боя при транспортировке стеклянных изделий и т.п., нормируемы отходы овощей и фруктов и нормируемые отходы, образовывающиеся при подготовке к продаже колбас и мясокопченостей.

13. Расходы на тару.

14. Налоги, отчисления и сборы, включаемые в издержки обращения.

15. Расходы по обеспечению условий труда персонала.

16. Расходы по управлению и функционированию торговой организации.

17. Прочие расходы.

Прямые издержки обращения – затраты, которые могут быть отнесены на издержки конкретного подразделения на основании первичных документов: з/пл персонала данного подразделения, амортизация ОС.

Косвенные – расходы, которые учитываются по всей организации, которые в конце месяца распределяются по подразделениям.