Порядок расчета и включения в цену товара оптовых и торговых надбавок

Оптовая надбавка взымается субъектами хозяйствования при реализации товаров оптом и предназначается для возмещения расходов, связанных с осуществлением оптовых операций.

Цена, по которой реализуется товар оптовых предприятий без НДС=Свободная отпускная цена предприятия-изготовителя без НДС+оптовая надбавка структуры оптовой торговли

Розничные цены формируются исходя из: 1) отпускной цены организации-изготовителя или первого импортёра, без НДС. 2) оплаченной оптовой надбавки при закупке их у оптовых поставщиков. 3) исходя из торговой надбавки, определённой субъектов хозяйствования.

Свободная розничная цена= Свободная отпускная цена предприятия-изготовителя без НДС+торговая розничная надбавка организации розничной торговли.

Номенклатура издержек обращения:

1. Транспортные расходы;

2. Расходы на оплату труда;

3. Отчисления на социальные нужды;

4. Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

5. Амортизация основных средств;

6. Расходы на ремонт основных средств;

7. Износ санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных и быстроизнашивающихся предметов;

8. Расходы на топливо, газ, электроэнергию для производственных нужд;

9. Расходы на хранение, подработку, подсортировку и упаковку товаров;

10. Расходы на рекламу;

11. Затраты по оплате процентов за пользование займом;

12. Потери товаров и технологические отходы;

13. Расходы на тару;

14. Прочие расходы

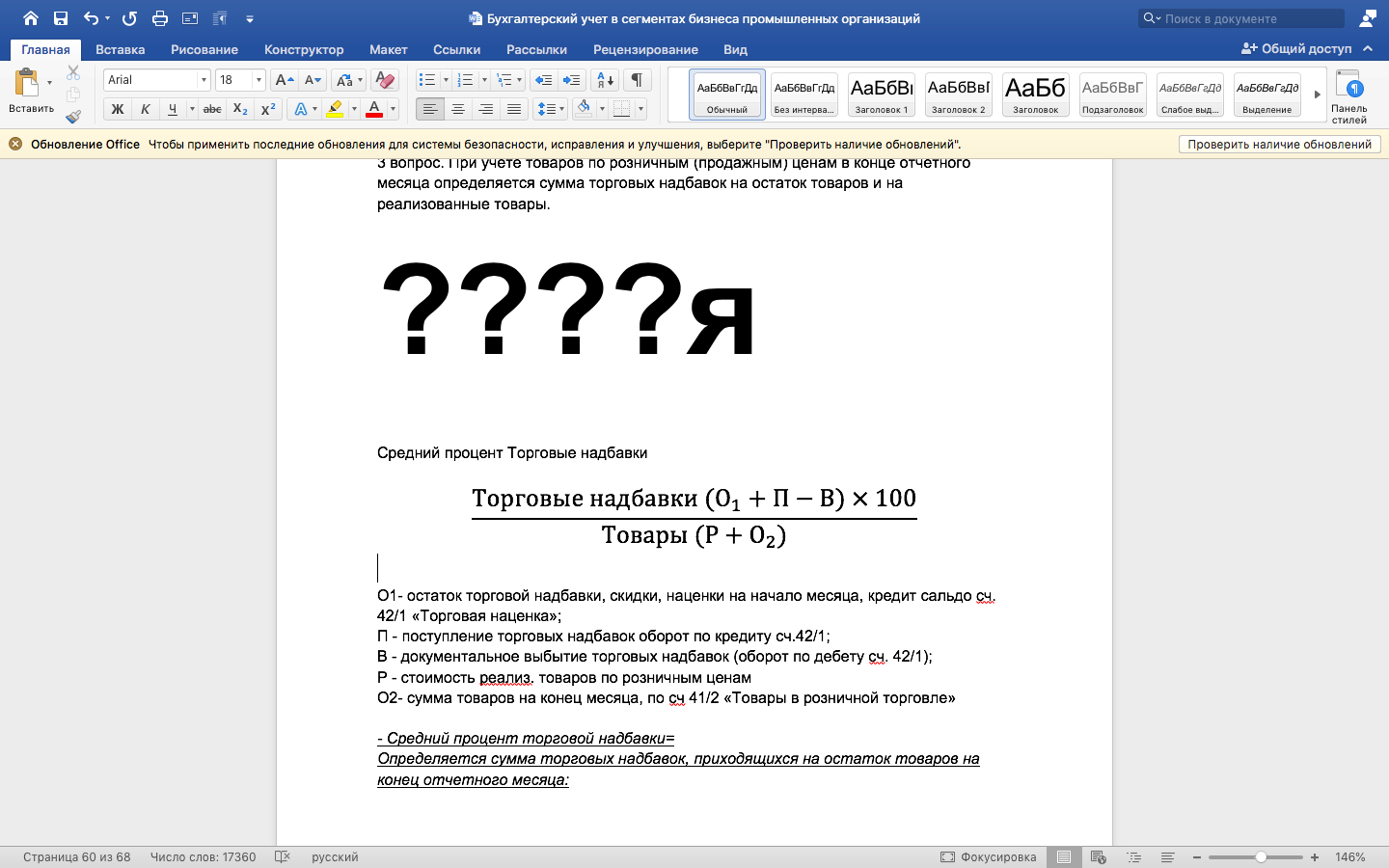

Сумма торговых надбавок определяется по одному из двух методов:

По среднему проценту

По ассортименту товаров

-Остаток

торговой надбавки на начало месяца

кредит сальдо 42/1

-Остаток

торговой надбавки на начало месяца

кредит сальдо 42/1

–

Поступления

торговых надбавок.

–

Поступления

торговых надбавок.

– Документальное

выбытие торговых надбавок. Дебетовый

оборот по счёту 42.

– Документальное

выбытие торговых надбавок. Дебетовый

оборот по счёту 42.

Сумму реализованных наценок определяют путём умножения стоимости реализованных товаров на ср. процент торговой надбавки.

Основные принципы учета товаров и тары в организациях торговли

Основные принципы учёта товарных операций:

1. Материальная ответственность работников за тмц

Одним из важных аспектов в надлежащем и своевременном учёте является назначение материально-ответственных лиц. Основные формы материальной ответственности: индивидуальная и коллективная.

2. Документальное оформление товарных операций с использованием типовых специализированных форм товарных документов

Виды и количество товарных документов определяются спецификой товара и видом завоза

Товарные документы: 1)документы, удостоверяющие количество и 2) качество

Документы, удостоверяющие количество товара:

товарно-транспортные накладные (при отправке автомобильным транспортом),

накладные на перевозку грузов (при отправке железнодорожным или водным транспортом)

спецификации

упаковочные ярлыки

кипные карты,

отвесы

расходные отвесы-спецификаци

Документы, характеризующие качество товара:

Качественные удостоверения

Сертификаты качества

Справка о результатах лабораторных анализов

3. Периодическая отчётность мол

Мол представляют в бухгалтерию реестры, товарные отчёты или товарно-денежнве отчёты. К отчётам прилагаютмя пуд на поступление или расход товары. Отчёты - основание для синтетического и аналитического учёта.

4. ведение количественно-стоимостного и стоимостного учёта. К-с учёт движения товаров а розничной торговле ведётся при использовании системных кассовых терминалов и устройств считывания штрих-кодов. При стоимостном учёте движения товаров по каждому мол учитывается только стоимостном выражении по розничным ценам, что обусловлено большой номенклатурой товаров.

5. Выбор учётной цены. В организациях оптовой торговли учёт товаров ведется по покупным ценам, т.е. свободным отпускным ценам поставщиков, а в организациях розничной торговли учёт товаров ведётся по продажным или по розничным ценам с учётом НДС.

6. Определение момента признания выручки. Розничный товарооборот учитывается по моменту отпуска товаров покупателям , независимо от времени уплатв денег и сдачи выручки в банк.

Счёт 41 Товары

41/1 Товары на складах

41/2 Товары в розничной торговле

41/3 Тара под товаром и порожняя

41/4 Покупные изделия

41/5 Товары, переданные для подготовки на сторону

41/6 Товары проката

41/8 «Подменный фонд»

41/9 «Выставленные образцы товаров»

41/10 «Призовой фонд»

Для формирования продажной розничной цены товара используется счёт 42 "торговая надбавка/наценка"

Счет 42 «Торговая наценка»

42/1 «Торговая надбавка (наценка) в цене товара

42/2 «налог на добавленную стоимость в цене товара»

Расходы по реализации товаров учитываются на счёте 44 "расходы на реализацию"

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ по документальному оформлению и учету товарных операций, составу и учету расходов на реализацию в организациях торговли и общественного питания, утв приказом Министерства антимонопольного регулирования и торговли Республики Беларусь

10 июня 2021 г. N 130