3. Торговая надбавка:

Д-т. сч. 41/2 - К-т сч. 42/1 - 46 p.

4. НДС, включенный в стоимость товара

Д-т. сч. 41/2 - К-т сч. 42/2 - 40 p.

Предоставление скидки на товар

Расчет размера составляющих скидки:

НДС в цене товара: 7 = 42 * 20 / 120

Торговая надбавка: 35 = 42 - 7

Предоставление скидки на товар

5. Скорректирована сумма НДС в цене товара

Д-т сч. 41 - К-т сч. 42/2 - 7 p.(красное сторно)

6. Скор-на торговая надбавка в цене товара

Д-т сч. 41 - К-т сч.42/1 - 35 р. (Красное сторно)

Расчет размера скидки:

НДС: 7 = 42 * 20 / 120

Торговая надбавка: 35 = 42 - 7

Реализация товара со скидкой

7. Поступила выручка за реализованный товар

Д-т сч. 50/1 - К-т сч. 90/1 - 198 p. (240-42)

8. Списаны с подотчета заведующего магазином реализованные товары

Д-т сч. 90/4 - К-т сч. 41/2 - 198 p.

Задача

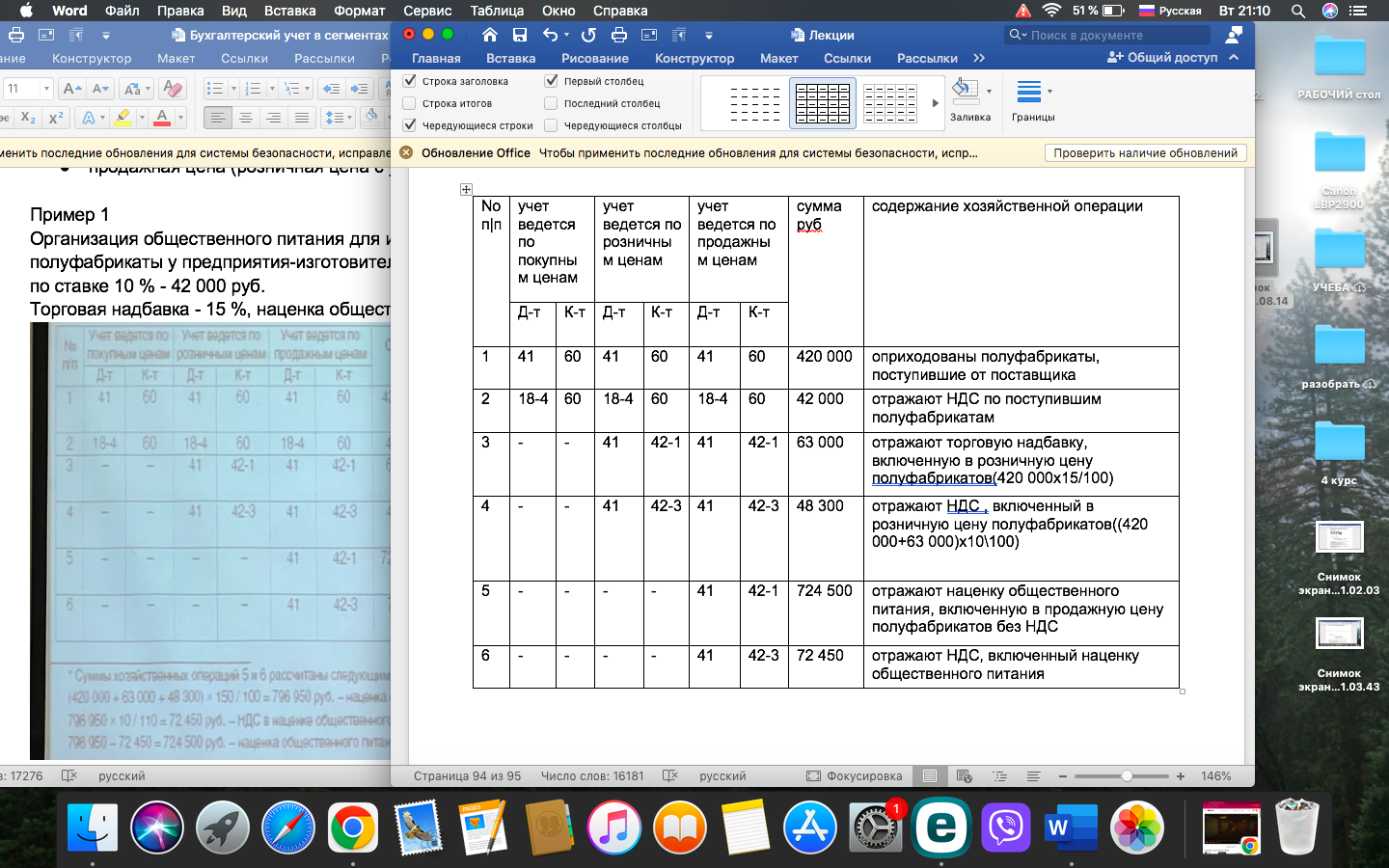

Организация общественного питания для изготовления продукции приобрела мясные полуфабрикаты у предприятия-изготовителя на сумму 462 000 руб., в т.ч. НДС

по ставке 10 % - 42 000 руб.

Торговая надбавка - 15 %, наценка общественного питания - 150 %.

Сумма операций 5 и 6 рассчитана след образом:

(420 000 + 63 000 + 48 300) x 150 / 100 = 796 950 руб. - наценка общественного питания с НДС:

796 950 × 10/110 = 72 450 руб. - НДС в наценке общественного питания.

796 950 - 72 450 = 724 500 ру0. - наценка общественного питания без НДС.

Задача общепит

Поступили товары в кладовую ресторана на сумму 5783, в том числе НДС 10%. Учет товаров ведется по розничным ценам. Торговая надбавка 15%, торговая наценка 150%. Товары:

1. отпущены в бар для продажи по розничным ценам на сумму 3000

2. в производство по розничным ценам с наценкой 150% на сумму 3650

1. Поступление товара:

Д41/1 К60 – 5257

Д18 К60 526=5783*10/110

Д41/1 К42/2 – торговая надбавка 5257*15%=788,55

НДС в цене товара:

Д41/2 К42/2 – (5257+788,55)*10%=604,56

2.Отпущены товры в буфет по розничным ценам:

Д41/2 К41/1-3000

Отпущены товары в производство:

Д20 К41/1-3650

Торговая наценка: 3650*150%=5475

НДС в торговой наценке :5475*10/110=498

Торговая наценка без НДС=5475-498=4977

Торговая наценка Д20 К42/1-4977

Д20 К42/2 - 498

Задача

Составлен акт на порчу товаров на сумму 16000. Учет ведется по розничным ценам. При поступлении данный товар был оприходован с торговой надбавкой 25% и НДС 20%

50% (естественная убыль) – списано на расходы

50 % - взыскано с МОЛ

Д94 К41/2 – составлен акт на порчу товара

Красное сторнно:

Д94 (41/1) К 42/1 3457=16000-2667)*35/135 – торговая надбавка

Д94(41/1) К42/2 2667=16000*20/120 - НДС

16000-3457-2667=9876 – покупная стоимость

Д44 К94 – 4938 – естественная убыль

Д73/2 К94 – 4938 – взыскано с МОЛ

задача

Составить бухгалтерские проводки по операциям в хозяйстве за год.

Определить фактическую себестоимость полученной продукции, использованной в хозяйстве и реализованной на сторону.

Составить расчет определения сумм разниц между плановой и фактической себестоимостью продукции растениеводства и животноводства.

Определить финансовый результат от реализации продукции.