Билет 3.

Решение

41.1 «товары на складах»

42.1 торговая надбавка

42.2ндс в цене товара

90/6 доходы и расходы по текущ деятельности

76 расчеты с различными деб и кредеторами

Билет 10

Билет 10

Д 20.1 К70 – 12890

Д20.1 K69 -3867

Д20.1 К10 – 5650

Д20.1 К97 «расх буд пер» – 2420

Д20.1 К97 – 1660

Д20.1 К10.3-3090

Д20.1 К02 -1800

Д20.1 К71 «расч с подотчетными»-483

Д20.1 К60 -2640

Д18 К60 -440

показатель |

масса |

сумма |

1. затраты на производство овощей за год |

3800 |

34500 |

2.стоимость |

- |

1932 |

3. затраты относящиеся на основное производство |

3800 |

32568 |

4. валовый сбор в том числе свекла морковь кабачки |

3800 800 2000 1000 |

|

5.выход продукции по цене реализации свекла морковь кабачки |

800 2000 1000 |

37000

12000 18000 7000 |

6. коэффициент распределения (32568/37000*0,88) |

|

|

7.затраты на свекла морковь кабачок |

|

10560 15840 6160 |

8. себестоимость 1 ц свекла морковь кабачок |

|

13,2 7,92 6,16 |

Билет 11 (Теория = 30 и 48)

Решение

1. Д 20.1 К70 – 13930

2. Д20.1 К10 – 11665

3.Д20.1 К97 – 18280

4. Д20.1 К25-4000

Д20.1 К60-2100

5. Д20.1 К10.3-8200

Д20.1 К02 -12700

6.Д20.1 К76-3600

7. Д20.1 К26 -12600

показатель |

масса |

сумма |

1. затраты на возделывание и уборку |

- |

87075 |

2.нормативные расходы |

- |

6966 |

3. затраты на производство за вычетом нормативных расходов |

- |

80109 |

4. валовый сбор зерно зерноотходы |

8649 840 |

|

5.зерноотходы в пересчете на зерно (840*0,3) |

252 |

|

6. количество полноценного церна |

8649+252=8901 |

|

7. себестоимость 1 ц зерна (80109/8901) |

|

9 |

8. затраты относимые на зерно зерноотходы |

|

77841 2268 |

9. фактическая себестоимость 1 ц зерна зерноотходов |

|

9 2,7 |

Д43 К20.1 – 9-8,6=0,4

Д43 К20.1 – 2,7-2,58=0,12

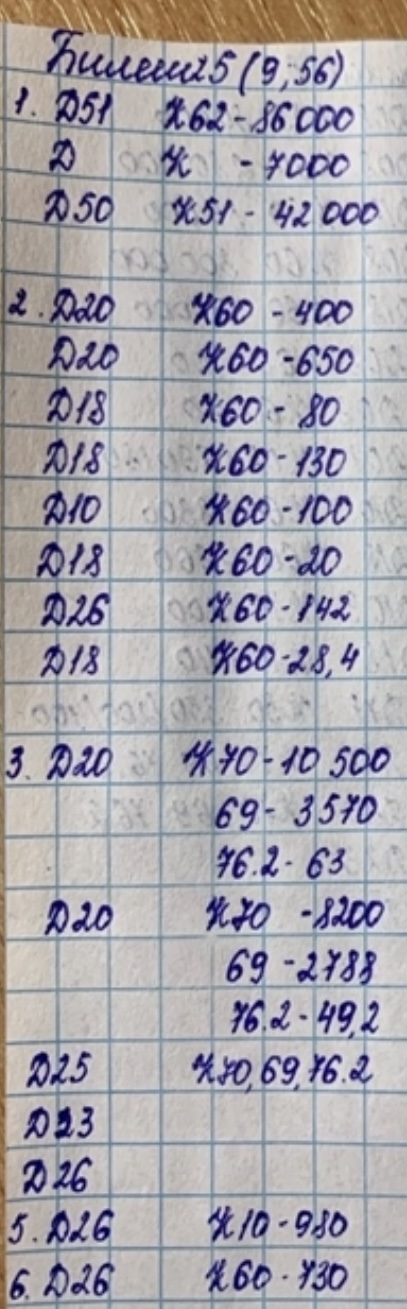

Билет 5 (Теория = 9 и 56)

Билет 6 (теория = 10 и 25)

Билет 22 (Теория 6 и 39)

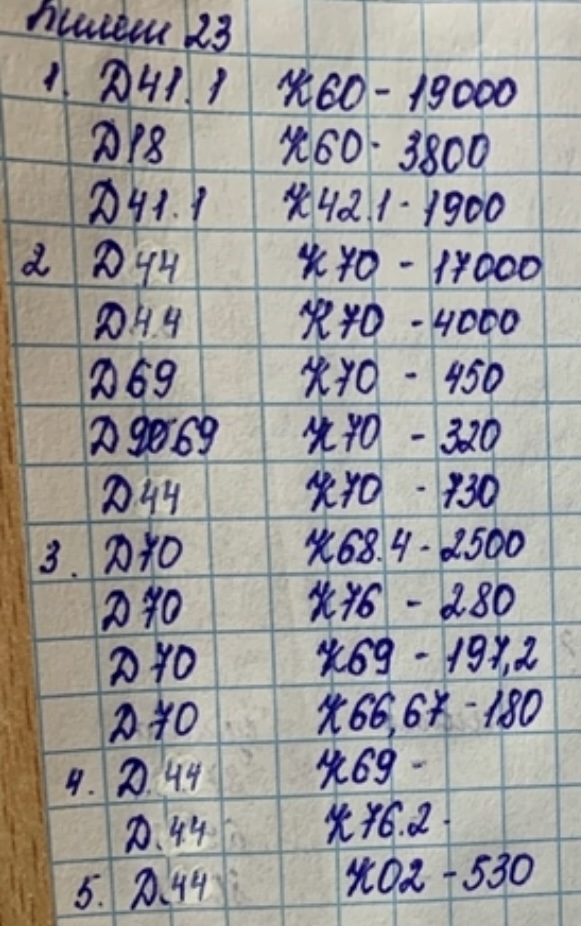

Билет 23

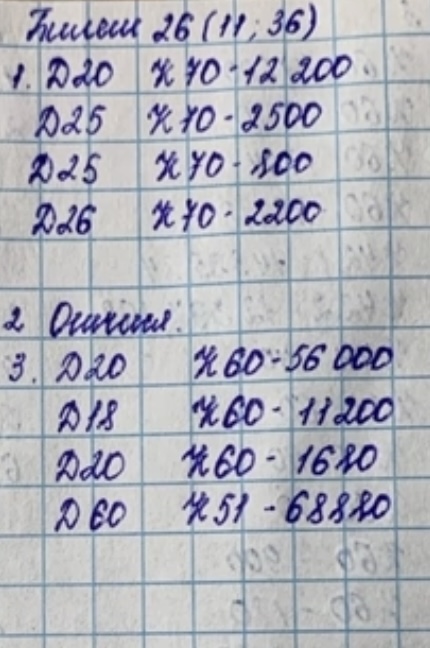

Билет 26 (теория 11 и 36)

Билет 25

Задача

. Для земельного участка (сельскохозяйственные земли сельскохозяйственного назначения ) с общим баллом кадастровой оценки 11 для исчисления земельного налога применяются следующие ставки :

Для пахотных , залежных земель и земель под постоянными культурами - 0,75 руб. за гектар;

для луговых улучшенных земель - 0,47 руб. за гектар;

для луговых естественных - 0,18 руб. за гектар.

Задача

Для сельскохозяйственных земель сельскохозяйственного назначения с общим баллом кадастровой оценки 26 применяются другие ставки (за гектар ):

для пахотных , залежных земель и земель под постоянными культурами - 2,52 руб.;

для луговых земель:

улучшенных - 1,85 руб.

естественных - 0,61 руб.

Задача

Механизаторам, занятым уборкой урожая, в счет оплаты труда выдано зерно:

учетная стоимость зерна - 110 руб.,

цена реализации зерна - 140 руб.

Составить бухгалтерские записи по начислению заработной платы и списанию зерна.

Решение:

Начислена натуральная оплата труда механизаторам:

Д-т сч. 20/1, 29/1 «Растениеводство» К-т сч. 70 - 140 руб

Списана стоимость зерна, выданного механизаторам в счет натуральной оплаты труда:

Д-т сч. 90 /4 К-м сч. 43 - 110 руб.

Выдано механизаторам зерно в счет оплаты труда:

Д-т сч. 70 К-т сч. 90/1 – 140 руб.

Задача

Себестоимость зерновых культур

В отчетном периоде сумма затрат на выращивание и уборку яровой пшеницы 433 280 р.

За отчетный период после очистки и сушки было получено 24 340 ц. полноценного зерна по плановой себестоимости – 340 380,26 р

Зерновых отходов с содержанием в них 40% полноценного зерна 6 210 ц. по плановой себестоимости 34 735,74 р.

Плановые затраты на солому 26 500

Решение

Затраты на продукцию яровой пшеницы =433 280 – 26 500 = 406 780

Таблица 1.

Наименование |

Центнеры |

Коэффициент перевода в полноценное зерно |

Количество полноценного зерна (2*3) |

Удельный вес, % (итог4/а(б)* 100) |

Затраты, р |

Себестоимость 1 центнера, р (6/2) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

а. Зерно |

24 340 |

1 |

24 340 |

90,74 |

369112,17 |

15,16 |

б.Зерноотходы |

6 210 |

0,4 |

2 484 |

9,26 |

37667,828 |

6,07 |

Итого |

- |

- |

26 824 |

- |

406 780 |

- |

После исчисления фактической себестоимости ЗК составим расчет на списание разницы между фактической и плановой себестоимостью, по которой продукция была учтена в течении отчетного периода

Для этого определяется общая калькуляционная разница (КР). КР распределяют на счета на которых учтено использование продукции. КР делят на количество продукции подлежащей корректировки, определяют разницу на единицу продукции, умножают на массу продукции по направлениям использования (продать, оставить на семена, на корм), и определяют сумму отклонений списываемых на соответствующие счета.

Если плановая себестоимость выше фактической КР списывается методом красным сторно. Если наоборот то на списание КР делается дополнительная запись.

Таблица 2. Расчет КР

Наименование |

количество продукции в ц. |

себестоимость фактическая |

себестоимость плановая |

КР всего в рублях (3-4) |

КР на единицу продукции, р. (5/2) |

1 |

2 |

3 |

4 |

5 |

6 |

зерно |

24340 |

369112,172 |

340380,26 |

28731,74 |

1,18 |

зерновые отходы |

6210 |

37667,828 |

34735,74 |

2932,088 |

0,47 |

итого |

- |

406780 |

375116 |

375116 |

- |

Распределяем КР по каналам использования:

На реализацию 19740 ц.•1,18=

На семенное зерно 4600ц•1,18 =

Зерноотходы в размол 6210•0,47=

1+2=24340ц

Отражаем КР в БУ:

КР по реализованному зерну Д90/4 К20/1 -23302

КР по семенному зерну Д10 К20/1 - 5428

Зерноотходы в размол Д20/3 К20/1-2932

Задача

В сельскохозяйственной организации для повышения плодородия земель на площади 40 га были внесены минеральные удобрения. Стоимость внесенных калийных - 70 руб., фосфорных удобрений составила 120 руб.

В 1-ый год на данной площади были посажены: картофель - 30 га (субсчет учета затрат 20/1/10) и овощи - 10 га (субсчет учета затрат 20/1/11).

Определить затраты по списанию удобрений в первый год.

Решение:

Стоимость списываемых удобрений в первый год:

калийных - 49 руб. (70% от 70 руб.);

фосфорных - 66 руб. (55% от 120 руб.).

Затраты по списанию удобрений:

Наименование удобрений |

стоимость списания, руб. |

всего, га |

на 1 га сумма, руб. |

затраты по списанию |

|

картофель |

овощи |

||||

площадь, га |

|

40 |

|

30 |

10 |

фосфорные |

66 |

|

1,65 |

49,5 |

16,5 |

калийные |

49 |

|

1,225 |

36,75 |

12,25 |

итого |

115 |

|

|

86,25 |

28,75 |

Списана стоимость внесенных удобрений для повышения плодородия земель:

Д-т сч. 97 - К-т сч. 10 - 190 руб.

Включена сумма затрат будущих периодов в себестоимость продукции отчетного периода:

- для удобрения картофеля

Д-т сч. 20/110 - К-т сч. 97 - 86,25 руб.

-для удобрения овощей

Д-т сч. 20/111 - К-т сч. 97 - 28,75 руб.

Задача

ИСЧИСЛЕНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЗЕРНОВЫХ КУЛЬТУР

Получено с убранной площади:

Озимой пшеницы - 300 ц зерна,

Зерновых отходов - 20 ц. с содержанием 40% зерна,

Соломы - 400 ц.

Затраты на возделывание и уборку озимой пшеницы - 19 680 руб.

Затраты на заготовку соломы по установленным нормам - 1 200 руб.

№ |

Показатели |

Масса, ц |

Сумма, р. |

1. |

Затраты на возделывание и уборку озимой пшеницы |

Х |

19 680 |

2. |

Нормативные расходы на заготовку соломы |

Х |

1 200 |

3. |

Затраты на продукцию за вычетом нормативных расходов на заготовку соломы |

Х |

18 480 |

4. |

Валовый сбор: |

|

|

|

|

300 |

Х |

|

|

20 |

Х |

5. |

Зерновые отходы в пересчёте на полноценное зерно (20*40/100) |

8 |

Х |

6. |

Количество полноценного зерна |

308 |

Х |

7. |

Себестоимость 1 ц условного зерна (18 480/308) |

Х |

60 |

8. |

Затраты относимые на: |

|

|

|

|

Х |

18 000 |

|

|

Х |

480 |

9. |

Фактическая себестоимость 1 ц: |

|

|

|

|

Х |

60 |

|

|

Х |

24 |

Задача

Расчёт с/с продукции однолетних трав

№ |

Наименование продукции |

Выход продукции, ц |

Коэф-т перевода в условную продукцию |

Выход условной продукции (3*4) |

с/с 1 ц условной продукции (итого7/итого5) |

Затраты, руб (5*6) |

с/с 1 ц продукции (7/3) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1 |

сено |

60 |

1 |

60 |

40 |

2400 |

40 |

2 |

семена |

10 |

9 |

90 |

40 |

3600 |

360 |

3 |

солома |

20 |

0,1 |

2 |

40 |

80 |

4 |

4 |

Зелёная масса |

30 |

0,5 |

15 |

40 |

600 |

12 |

|

Итого |

х |

х |

167 |

|

6680 |

|

Задача

Исчисление с/с овощей открытого грунта

№ |

Показатели |

Масса, ц |

Сумма, руб |

1 |

Затраты на производство овощей за год |

3800 |

34500 |

2 |

Стоимость ботвы исходя из нормативных затрат на её заготовку |

Х |

1940 |

3 |

Затраты, относимые на основную продукцию |

3800 |

32560 |

4 |

Валовой сбор овощей, в т.ч. |

3800 |

|

|

Помидоры |

800 |

х |

|

Огурцы |

2000 |

|

|

кабачки |

1000 |

|

5 |

Выход продукции по ценам реализации, в т.ч |

|

37000 |

|

Помидоры (15р*800) |

Х |

12000 |

|

Огурцы (9р*2000) |

18000 |

|

|

Кабачки (7р*1000) |

7000 |

|

6 |

Коэффициент распределения затрат (32560/37000) |

|

0,88 |

7 |

Затраты приходящиеся на: |

|

|

|

Помидоры (12000*0,88) |

800 |

10560 |

|

Огурцы (18000*0,88) |

2000 |

15840 |

|

Кабачки (7000*0,88) |

1000 |

6160 |

8 |

С/с 1 ц продукции |

|

|

|

Помидоры (10560/800) |

|

13,200 |

|

Огурцы (15840/2000) |

|

7,920 |

|

Кабачки (6160/1000) |

|

6,160 |

Задача

. Расчёт с/с продукции овощеводства защищённого грунта

№ |

показатели |

Наименование овощей |

всего |

|||

огурцы |

Перец |

лук |

||||

1 |

Площадь по культурам, м2 |

60 |

80 |

10 |

150 |

|

2 |

Вегетационный период в днях |

120 |

110 |

40 |

- |

|

3 |

Количество квадратных метро-дней (стр1*стр2) |

7200 |

8800 |

400 |

16400 |

|

4 |

Затраты на выращивание культур без стоимости семян и посадочного материала, руб |

х |

х |

Х |

26240 |

|

5 |

с/с квадратного метро-дня, руб |

х |

х |

х |

1,600 |

|

6 |

Затраты на каждую культуру без стоимости семян и посадочного материала, руб (стр3* итого стр5) |

11520 |

14080 |

640 |

26240 |

|

7 |

Прямые затраты на семена и посадочный материал, руб |

3084 |

5920 |

690 |

9694 |

|

8 |

Всего затрат по каждой культуре, руб (стр6+стр7) |

14604 |

20000 |

1330 |

35934 |

|

9 |

Валовой сбор овощей, ц |

6 |

5 |

3,5 |

14,5 |

|

10 |

с/с одного центнера овощей , руб (стр8/стр9) |

2434 |

4000 |

380 |

х |

|

Задача

Сельскохозяйственная организация в октябре 2020 г. произвела закладку яблоневого сада.

Затраты по закладке сада отражаются следующими бухгалтерскими записями :

Д-т сч. 08 "Вложения в долгосрочные активы" аналитический счет "Закладка яблоневого сада

2020 года"

К-т сч. 70 - Начислена заработная плата полеводам и механизаторам - 60 800 руб.

К-т сч. 69 - Произведены отчисления от начисленной заработной платы на социальное страхование в

Фонд социальной защиты населения (30%) - 18 240 р

К-т сч. 76 субсчет 2 «Расчеты по имущественному и личному страхованию» - на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний - 240 руб.

Списывается стоимость:

- посадочного материала (саженцев) К-т сч. 10 субсчет 13 «Семена и посадочный материал» - 256 300 руб.

- минеральных удобрений К-т сЧ.10 субсчет 15 «Удобрения» - 30 630 р

- органических удобрений, вывезенных на поле с ферм и внесенных под культуру

К-т сч.20 субсчет 2 «Животноводство» - 16 400 р

Списывается стоимость:

- топлива К-т сч. 10 субсчет 3 «Топливо» - 21 360 р.

- услуг вспомогательных производств К-т сч. 23 «Вспомогательные пр-ва» - 2 560 р

Отражаются распределенные затраты по содержанию МТП-

К-т сч. 24 «РСЭМО» (сч. 23) - 15 630 Р

На стоимость введенных в состав ОС молодых насаждений составляется бухгалтерская запись:

Д-т сч. 01 «Основные средства» аналитический счет "Молодой яблоневый сад посадки 2020 года"

К-т сч. 08 «Вложения в долгосрочные активы»

Затраты отчетного года (2020 года) по закладке яблоневого сада составили: 422 160 руб

Продолжение примера.

В 2021 году произведены затраты по уходу за яблоневым садом посадки 2020 года на сумму 45 680 руб.

Затраты по уходу за яблоневым садом в 2021 году отражаются следующими бухгалтерскими записями :

Д-т сч. 08 «Вложения в долгосрочные активы» аналитический счет "Молодой яблоневый сад посадки 2020 года"

К-т сч. 10, 23, 70, 69, 76 и др

Списываются затраты отчетного года (2021 года) по уходу за яблоневым садом:

Д-т сч. 01 «Основные средства» аналитический счет "Молодой яблоневый сад посадки 2020 года"

К-т сч. 08 «Вложения в долгосрочные активы» аналитический счет "Молодой яблоневый сад посадки 2020 года" на сумму 45 680 руб

Задача

В хозяйстве организации содержится:

• молочное стадо из 50 коров

• животные на выращивании и откорме

Оприходовано молоко - 1700 ц по плановой себестоимости 200 руб за 1 ц.:

Д-т сч. 43 «Готовая продукция»

К-т сч. 20/2/1 «Основное производство» - 340 000 руб.;

Получен приплод телят - 48 голов по плановой себестоимости 800 руб за 1 гол:

Д-т сч. 11 «Животные на вырашивании и откорме»

К-т сч. 20/2/1 «Основное производство» - 38 400 руб.:

Привес животных на выращивании и откорме составил за год 50 ц по 900 руб. за 1 ц.

Д-т сч. 11 «Животные на выращивании и откорме»

К-т сч. 20/2/2 «Основное производство» - 45 000 руб

Получен и вывезен на поля навоз - 150 т., в том числе от основного стада - 100 г и от животных на выращивании и откорме - 50 т,

нормативные затраты на уборку навоза составили 90 руб., стоимость подстилки 96 руб.,

(себестоимость одной тонны навоза - 1,240 руб. [(90

+ 96): 150].):

Д-т сч. 20/1 «Основное производство» / растениеводство

К-т сч. 20/2/1 «Основное производство» - 124 руб.

Д-т сч. 20/1 «Основное производство» / растениеводство

К-т сч. 20/2/2 «Основное производство» - 62 руб.

Фактические затраты на содержание

основного стада в год - 375 000 руб.

животных на выращивании и откорме - 43 200 руб.

Расчёт фактической с/с продукции животноводства

Показатели |

Основное стадо |

Животные на выращивании и откорме (привес) |

Фактические затраты на производство за год, руб |

375000 |

43200 |

Стоимость побочной продукции, руб |

124 (100т*1,240) |

62 (50т*1,240) |

Фактические затраты на основную продукцию за год, руб |

374876 (375000-124) |

46138 (43200-62) |

В том числе: |

|

|

На молоко (90%) |

337388 (374876*90/100) |

|

На приплод (10%) |

37488 (374876*10/100) |

|

Расчёт отклонения фактической с/с основной продукции животноводства от плановой с/с по результатам работы за год

Виды продукции |

Плановая с/с продукции, руб |

Фактическая с/с продукции, руб |

Отклонения за год, руб |

Молоко |

340000 |

337388 |

-2612 |

Приплод |

38400 |

37488 |

-912 |

привес |

45000 |

43138 |

-1862 |

Списывается сумма разницы между плановой и фактической себестоимостью продукции животноводства:

Д-т сч. 43 «Готовая продукция»

К-т сч. 20/2/1 «Основное производство» 2 162 руб

Д-т сч. 11 «Животные на выращивании и откорме»

К-т сч. 20/2/1 «Основное производство» 912 руб.

Д-т сч. 11 «Животные на выращивании и откорме»

К-т сч. 20/2/2 «Основное производство» 1 862 руб.

Красное сторно

Фактическая себестоимость 1 ц молока - 198 руб. (337 388 : 1700),

Фактическая себестоимость 1 головы приплода

781 руб. (37 488 : 48),

Фактическая себестоимость 1 ц привеса животных на выращивании и откорме

862 руб. (43 138 : 50)

Задача

В отчетном году молодняк животных, выращенных в подсобном хозяйстве, переведен в основное стадо продуктивного скота. Фактическая себестоимость молодняка на начало года 6250 руб. Плановые затраты по выращиванию молодняка животных с начала года до момента его передачи в основное стадо составили 842 руб. А фактические затраты по расчетам в конце года составили 739 руб.

В момент перевода олодняка в основное стадо он оценивается

Д 08 (субсчет перевод молодняка животных в основное стадо)

К 11 7092 (6250+842)

Д 01

К 08 7092 р

В конце года делается сторнировочная запись:

Д 08

К 11 103 р (842 – 739)

Д01 К 08 103 р

Фактическая себестоимость животных 6989 (6250+842-103)

При приобретении за плату взрослых животных составляется запись:

Д 08 (субсчет «приобретение взрослых животных)

К 60

На сумму НДС:

Д 18/1

К 60

Расходы по доставке приобретенных взрослых животных относятся на увеличение стоимости следующими записями:

Д 08

К 10 (стоимость материалов, использованных для оборудования транспортных средств при перевозке, корма)

Д 08

К 23 (если доставка осуществлялась услугами собственного транспорта)

Д 08

К 70 (з/п работников, которые были заняты доставкой животных)

Д 08

К 69, 76/2, 71 (командировочные расходы, связанные с доставкой животных)

После приобретения животных составляется акт приема-передачи, на основании которого составляется запись:

Д 01

К 08 (субсчет «приобретение взрослых животных»)

Д 08

К 98/2 «Доходы будущих периодов» - на рыночную стоимость без учета НДС

К 76 (10,23,60,68,69,70,71 и др) – на расходы, связанные с доставкой

Д18

К 98/2 - на сумму НДС

Д 01

К 08 – на рыночную стоимость с учетом расходов по доставке

Д 91

К 18 – списывается НДС по безвозмездно полученным ОС

Д98

К 91/1 – списывается стоимость безвозмездно полученного скота

Д 20

К 02 – на сумму начисленной амортизации по безвозмездно полученному взрослому скоту

Задача

Расчет живой массы животных на выращивании и откорме:

№ |

показатели |

количество голов |

живая масса, ц |

1 |

наличие животных на начало года |

1140 |

2940 |

2 |

Поступило животных за год со стороны |

580 |

696 |

3 |

Переведено на откорм из основного стада |

135 |

568 |

4 |

Итого поступило животных с учетом остатка на начало года |

1855 |

4204 |

5 |

Падеж животных за отчетный период |

12 |

15 |

6 |

Переведено в основное стадо |

280 |

1210 |

7 |

Реализовано животных за отчетный период |

590 |

1890 |

8 |

Остаток животных на конец года |

973 |

2675 |

Расчет: 2675 + 1890 + 1210 ÷ 15 - 4204 = 1586 ц.

Задача

Срок эксплуатации башенного крана 10 месяцев, затраты на его ограждение 350 тыс. руб., расходы на демонтаж -50 тыс.р., ожидаемый возврат материалов 20 тыс. руб. Сумма ежемесячного списания составит: (350 + 50-20) /10 = 38 ты. руб.

Виды работ |

База распределения |

Норма косв. производст. расходов в % к базе |

Косвенные производственные расходы |

|

По нормам на фактические затраты (гр 3*гр2) |

Фактич (гр4*1,08) |

|||

1 |

2 |

3 |

4 |

5 |

Строительные |

2500 |

140 |

3500 |

3780 |

Монтажные |

1500 |

75 |

1125 |

1215 |

Итого |

4000 |

|

4625 |

5000 |

К = 5000/4625 = 1,08

Задача

По нормам СНиП строительные и деревянные леса оборачиваются 5 раз. Их первоначальная стоимость 1200 тыс. рублей, планируемая стоимость возвратных отходов при списании строительных лесов: по ветхости -200 тыс.р. нормы списания стоимости строительных лесов при их использовании : (1200-200) / 5 = 200 тыс.р. (за использование на первом объекте)

Основными первичными документами по учёту выработки и начислению заработной платы рабочим, занятым на строительно-монтажных работах:

- наряды- задания, наряды на сдельные работы (тип.ф. № Т-41, Т-41а)

- табеля-расчёты (тип.ф. № Т -42)

- листки учёта простоев по форме № Т-16

- список лиц работающих сверхурочно по форме № Т-15

Статья «Заработная плата рабочих основного производства»

Д-т 20 Основное производство

К-т 70

Статья «Прочие прямые затраты»

Д 20- К 69 Отчисления на соц страхование и обеспечению работников, производимые за счёт организации

Д 20-К 76/2 отчисления Белгосстрах

Затраты, связанные с оплатой труда машинистов и других рабочих, занятых управлением и обслуживанием техники включаются в статью «Затраты по эксплуатации строительных машин и механизмов» и отражаются бух. Записью: Д25 – К70. Обязательные отчисления отражаются на счете 25.

Сумма начисленной основной и дополнительной заработной платы административно-хозяйственному и обслуживающему персоналу отражается бух записью Д 26- К 70.

Задача

. Краны башенные отработали за месяц 300 машино-смен, в том числе: на объекте №1 - 100 машино-смен; на объекте №2 - 200 машино-смен. Фактические затраты на их содержание и эксплуатацию за отчетный месяц составили 57000 руб

1) Определяется фактическая себестоимость одной машино-смены работы башенных кранов: сумма фактических затрат (57000 руб.) делится на количество машино-смен (300) работы кранов:

57000 / 300 = 190 руб.

2) Для определения затрат по каждому объекту фактическая себестоимость одной машино-смены умножается на количество отработанных на объекте кранами машино-смен:

Затраты на объект №1: 100× 190=19000 руб

Затраты на объекте №2: 200 × 190 = 38000 руб

Распределение общепроизводственных затрат основного производства между строительными и монтажными работами

Виды работ |

База распределения |

Норма накладных расходов в % к базе |

Косвен. общепроизводствен з-ты, р |

|

по нормам на фактич з-ты (гр2*гр3) |

фактические (гр4*1,08) |

|||

1 |

2 |

3 |

4 |

5 |

Строительные |

2500 |

140 |

3500 |

3780 |

Монтажные |

1500 |

75 |

1125 |

1215 |

Итого |

4000 |

|

4625 |

5000 |

К = 5000 / 4625 = 1,08