11.2. Организационные формы ведения бухгалтерского учета в организации. Бухгалтерская служба, ее структура и функции. Компетенция главного бухгалтера организации

Различают две формы организации работы бухгалтерии –децентрализованную и централизованную. Децентрализованная форма предусматривает существование (наряду с бухгалтерией, входящей в аппарат управления) самостоятельных бухгалтерий и в его подразделениях. В этом случае в бухгалтерию субъекта хозяйствования от бухгалтерий структурных подразделений поступает отчетность, на основании которой составляются сводный баланс и сводная отчетность в целом по организации. Таким образом, основные функции учета осуществляют бухгалтерии структурных подразделений.

В случае централизации бухгалтерского учета все учетные работы (обработка документов, аналитический и синтетический учет, составление сводного баланса и отчетности) сосредоточены в одном структурном подразделении – центральной бухгалтерии.

Формы организации работы бухгалтерии влияют на численность учетного аппарата и расходы по его содержанию. Чем выше численность работников, тем больше затраты на оплату труда (включая начисления на нее), содержание помещений (отопление, освещение, уборку, текущий и капитальный ремонт и т.п.), организацию рабочих мест (обслуживание и амортизацию компьютеров и другого оборудования (например, шкафов, столов, стульев), телефонные и другие расходы.

При использовании централизованной формы организации бухгалтерского учета численность работников бухгалтерии меньше, так как снижается численность административного аппарата в подразделениях (главный бухгалтер, заместитель), появляется возможность большей загрузки работников за счет увеличения объема выполняемых ими работ (рис. 1).

Рисунок 1 – Схема централизованной организации учета

В то же время децентрализация учета позволяет лучше организовать контроль рационального использования трудовых и материальных ресурсов в местах возникновения затрат, повысить оперативность учета, а следовательно, и принятия управленческих решений, способствующих снижению издержек производства и росту прибыли (рис. 2).

Рисунок 2 – Схема децентрализованной организации учета

Численность бухгалтерского аппарата и организационная структура бухгалтерии зависят от условий организации и технологии производства, объема учетной работы, форм учета. Предполагаются три типа организации работы бухгалтерского аппарата: линейная (иерархическая); по вертикали (линейно-штабная); комбинированная (функциональная).

При линейной организации бухгалтерского аппарата все работники бухгалтерии подчиняются главному бухгалтеру. При децентрализованном учете организационная схема совпадает со схемой, представленной на рисунке 2. При централизованном учете линейная организация бухгалтерской службы подразумевает создание структурных подразделений для обработки данных в этих подразделениях (рис. 3).

Рисунок 3 – Схема линейной организации бухгалтерского аппарата при централизованной форме

При организации работы по вертикали (рис. 4) учет ведется в разрезе промежуточных звеньев (отделов, групп, бюро), которые возглавляют старшие бухгалтеры, подотчетные главному бухгалтеру.

Рисунок 4 –Схема организации бухгалтерского учета по вертикали

В самих бухгалтерских службах могут выделяться следующие группы по участкам учетной работы:

материальная, ведущая учет производственных запасов, их поступлению и выбытию, хранению и использованию;

расчетов по оплате труда, осуществляющая учет расчетов с работниками, бюджетом, с государственными внебюджетными фондами и т. п.;

производственно-калькуляционная, которая ведет учет затрат, осуществляет калькулирование себестоимости продукции и готовит производственный отчет;

учета готовой продукции, осуществляющая учет готовой продукции на складах и ее реализацию;

общая, ведущая учет по остальным операциям.

Вертикальная организация работ бухгалтерии применяется в средних и крупных организациях. В крупных организациях также могут выделяться группы учета по основным средствам, денежным средствам, расчетам с поставщиками и подрядчиками.

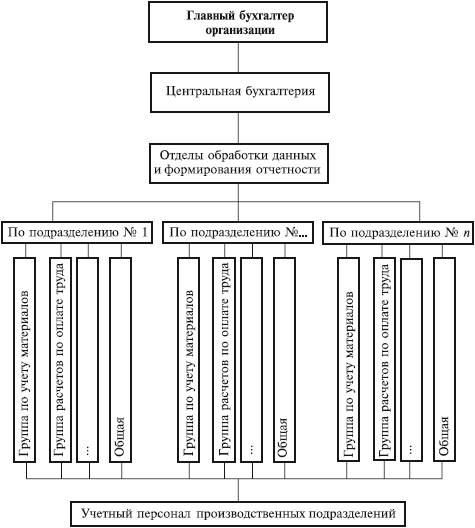

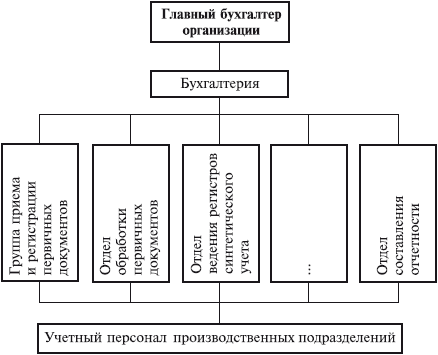

При комбинированной организации структурные подразделения бухгалтерии создаются по участкам учетной работы, кроме того, в ее структуру могут быть включены секторы внутреннего аудита, управленческого и налогового учета (рис. 5) или по функциям персонала в процессе обработки данных и формирования отчетности (рис. 6).

Рисунок 5 – Схема комбинированной организации бухгалтерского учета по участкам учетной работы

Рисунок 6 – Схема комбинированной организации бухгалтерского учета по функциям персонала в процессе обработки данных и формирования отчетности

Структуру и численность работников бухгалтерии определяет руководитель организации. Должность главного бухгалтера вводится тогда, когда бухгалтерская служба в организации создается как структурное подразделение, возглавляемое главным бухгалтером.

Права и обязанности главного бухгалтера устанавливаются Законом Республики Беларусь «О бухгалтерском учете и отчетности», другими нормативными правовыми актами и локальными нормативными актами организации.

Согласно Закону Республики Беларусь «О бухгалтерском учете и отчетности» руководство бухгалтерским учетом в организации находится в компетенции главного бухгалтера. В обязанности главного бухгалтера организации, руководителя организации в случае, предусмотренном п. 2 ст. 7 Закона, организации или индивидуального предпринимателя, оказывающих услуги по ведению бухгалтерского учета и составлению отчетности, входят:

формирование учетной политики организации;

постановка и ведение бухгалтерского учета в организации;

составление и своевременное представление отчетности организации;

иные обязанности в области бухгалтерского учета и отчетности.

Главный бухгалтер подчиняется непосредственно руководителю организации. При постановке и ведении бухгалтерского учета главный бухгалтер должен следовать нормам действующего законодательства, выполнять указания, распоряжения руководителя организации, а также лица, уполномоченного на это письменным указанием руководителя. Таким письменным указанием может быть должностная инструкция главного бухгалтера.

Действующее законодательство не требует от главного бухгалтера подписания налоговых деклараций, государственной статистической и иной отчетности – их заверяют подписями руководитель и лицо, составившее отчетность. Тем не менее, руководитель организации вправе назначить главного бухгалтера ответственным за составление данной отчетности. Право подписи главным бухгалтером первичных документов, доверенностей, хозяйственных договоров также устанавливается руководителем и закрепляется в должностной инструкции.

На должность главного бухгалтера организации (за исключением общественно значимой организации, Национального банка Республики Беларусь) назначается лицо, отвечающее следующим требованиям:

1) наличие высшего или среднего специального образования, предоставляющего в соответствии с законодательством Республики Беларусь право работать по специальности бухгалтера, и стажа работы по специальности бухгалтера не менее трех лет;

2) отсутствие непогашенной или неснятой судимости за совершение преступления против собственности и порядка осуществления экономической деятельности.

На должность главного бухгалтера общественно значимой организации (открытые акционерные общества, являющиеся учредителями унитарных предприятий и (или) основными хозяйственными обществами по отношению к дочерним хозяйственным обществам, банки и небанковские кредитно-финансовые организации, страховые организации) назначается лицо, отвечающее следующим требованиям:

1) наличие сертификата профессионального бухгалтера;

2) отсутствие непогашенной или неснятой судимости за совершение преступления против собственности и порядка осуществления экономической деятельности.

Лица, назначаемые на должность главного бухгалтера общественно значимой организации (за исключением банков) до 1 января 2017 г., должны соответствовать требованиям, предъявляемым к получателям такого сертификата: иметь высшее образование, предоставляющее в соответствии с законодательством республики право работать по специальности бухгалтера, и стаж работы по такой специальности не менее 5 лет.

Лица, занимающие должность главного бухгалтера общественно значимой организации (за исключением банков), обязаны получить сертификат профессионального бухгалтера до 1 января 2017 г.

Сертификат профессионального бухгалтера выдается Министерством финансов Республики Беларусь по результатам аттестации. За выдачу сертификата профессионального бухгалтера взимается государственная пошлина в порядке и размере, установленных законодательными актами Республики Беларусь. Физическое лицо, имеющее сертификат профессионального бухгалтера, обязано начиная с года, следующего за годом получения сертификата профессионального бухгалтера, не реже одного раза в два года подтверждать свою квалификацию.

Должность главного бухгалтера не включена в Примерный перечень должностей и работ, замещаемых или выполняемых работниками, с которыми нанимателем могут заключаться письменные договоры о полной индивидуальной материальной ответственности, утвержденный постановлением Совета Министров Республики Беларусь от 26.05.2000 г. № 764. Однако статья 405 Трудового кодекса Республики Беларусь разрешает нанимателю самостоятельно определять должностных лиц, с которыми будут заключены договоры о полной материальной ответственности.

Законодательством Республики Беларусь зафиксировано основное право главного бухгалтера – указания и распоряжения в пределах его компетенции обязательны для исполнения всеми структурными подразделениями и работниками организации.

Так, руководитель организации обязан согласовывать с главным бухгалтером перечень лиц, имеющих право подписи первичных учетных документов. В действующем Законе Республики Беларусь «О бухгалтерском учете и отчетности» отсутствует положение о необходимости подписи главного бухгалтера на денежных и расчетных документах. Такая необходимость предусмотрена в иных нормативных правовых актах.

В свободное от основной работы время главный бухгалтер вправе работать по совместительству. Разрешение на работу по совместительству не требуется. Кроме того, главный бухгалтер может выполнять разовую (случайную) работу (например, по восстановлению бухгалтерской отчетности, утерянной в связи с уходом предыдущего главного бухгалтера) по договору подряда в организации, в которой работает.

Конкретные права и обязанности главного бухгалтера определяются его должностной инструкцией.