Бух учет весь!!!! / Задачи (1)

.docxОсобенности производственных циклов, вспомогательные производства

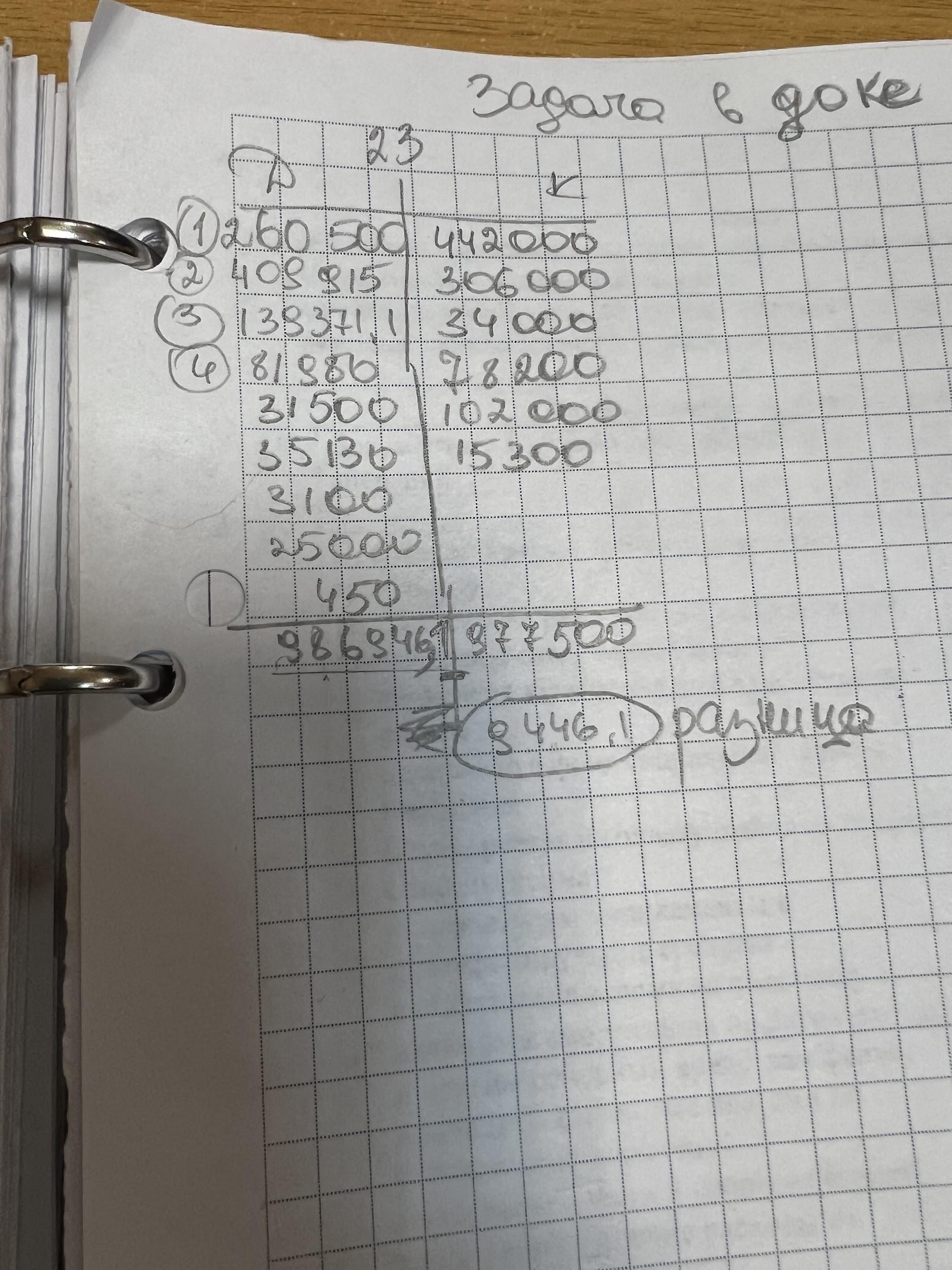

Определить фактическую себестоимость 1 тонно км и объема грузовых перевозок

Хоз операция |

сумма |

корреспонденция счетов |

|

260 500 |

д23 к10/3 |

|

409 915

|

д23 к70 |

|

139 371,1 |

д23 к69 |

|

81 980

|

д 23 к 96 |

|

|

|

растениеводство -130 000 т км |

442 000 |

д. 20/1 К. 23 |

животноводство (90000т км) |

306 000 |

д. 20/2 К 23 |

общепроизводственные нужды растениеводство (10000 т км) |

34000 |

д. 25/1 К. 23 |

общепроизводственные нужды животноводства -23000 т км |

78200 |

д. 25/2К. 23 |

общехозяйственные нужды 30000 т км |

102 000 |

д.26 К. 23 |

транспортные услуги на сторону 4,5 тыс т км |

15300 |

д. 90/4 К. 23 |

|

31 500 |

д.23 К 02 |

|

35 130 |

д. 23 К. 96 |

|

3 100 |

д. 23 К76 |

|

25 000 |

д. 23К 71 |

ндс |

5 000 |

д18. К 71 |

|

450 |

д. 23К. 10/3 |

Самолетик 23 счета

2) Фактические затраты 986946,1

Всего т км - 287,500

Определяем фактическую стоимости 1 т км = 986946,1 /287,500=3,433

3) калькуляционная разница = 986946,1 - 977500=9446,1

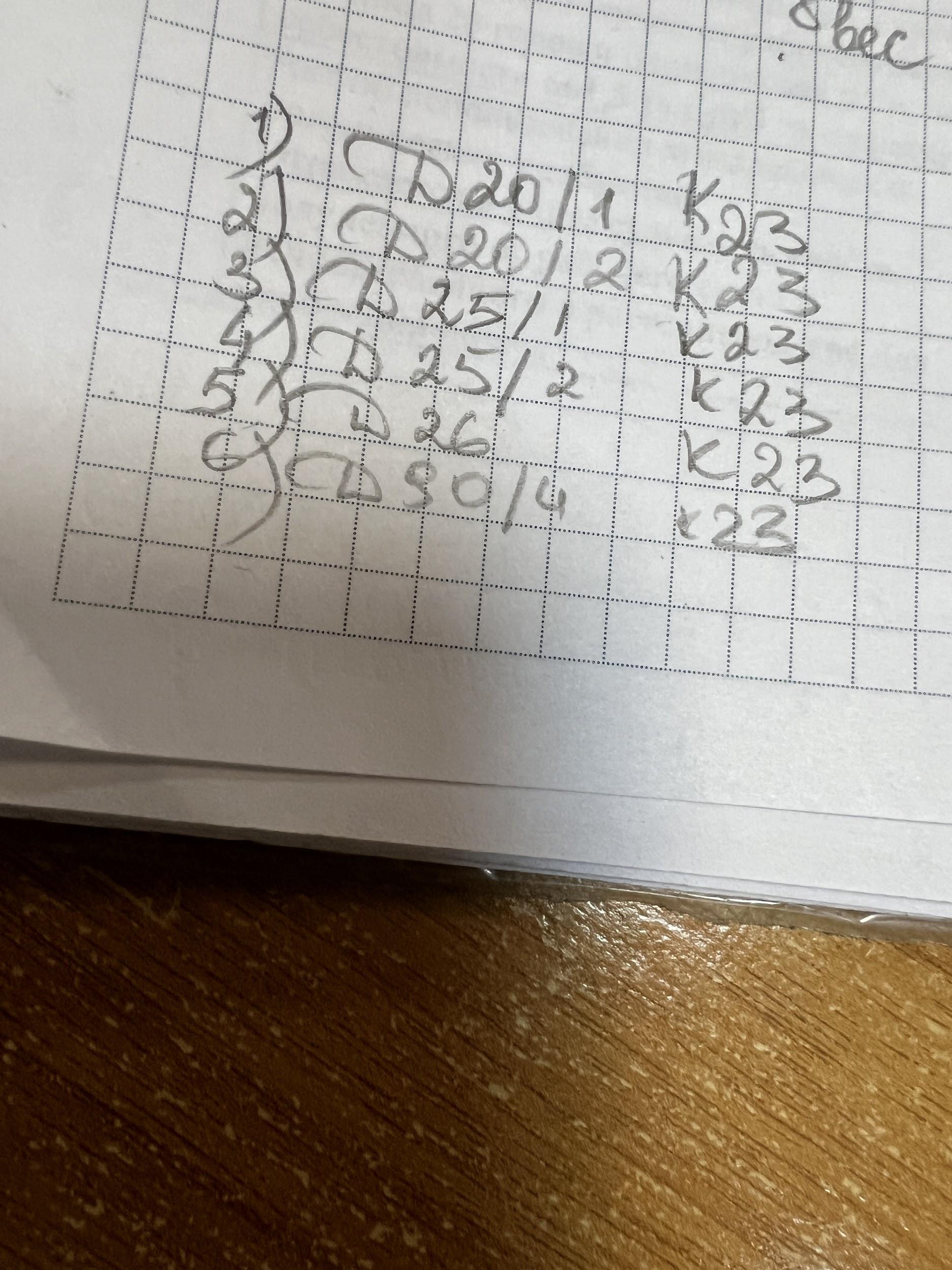

4) расчет удельного веса т км (операция 5)

Сделать таблицей как в таблице 1 ЗК

Растениеводство 130 000 т км 45,21 %. 9446,1•45,21% =

Животноводство 90000 -31,30%

ОП растениеводства 10000-3,47

ОП животноводства 23000 - 8

ОХ 30 000 -

Транспорт На сторону 4500 -

287500-100%

Проводки

Задача 2 которая на почте

Гужевой транспорт.

Себестоимость 1 рабочего дня определяется вконец отчетного периода делением всей суммы затрат по содержанию рабочих лошадей, скота (за вычетом стоимости приплода и побочки) на количество отработанных дней (не включая рабочие дни по самообслуживанию). Себестоимость 1 головы приплода рабочей лошади исчисляется исходя из себестоимости 60 кормо-дней содержания взрослого животного. Себестоимость 1 кормо-дня это деление всей суммы затрат на содержание лошадей минус побочка за отчетный период на общее количество кормо-дней. Стоимость услуг гужевого транспорта распределяется по потребителям пропорционально количеству отработанных рабочих дней и фактической себестоимости рабочего дня лошади

Дз

После Закрытия аналитического счета по зерновым культурам приступают к закрытию счета кукуруза на зеленый корм, однолетние травы и многолетние травы. Зеленая масса культур используется для приготовления сенажа и силоса.

По аналитическому счету кукуруза на зеленый корм объектом исчисления себестоимости продукции является зеленая масса кукурузы, которая используется для закладки силоса на корм скоту и в свежем виде.

Себестоимость 1 ц зеленой массы определяется путем деления суммы затрат на выращивание и уборку на валовый выход (валовый сбор) Зеленой массы кукурузы

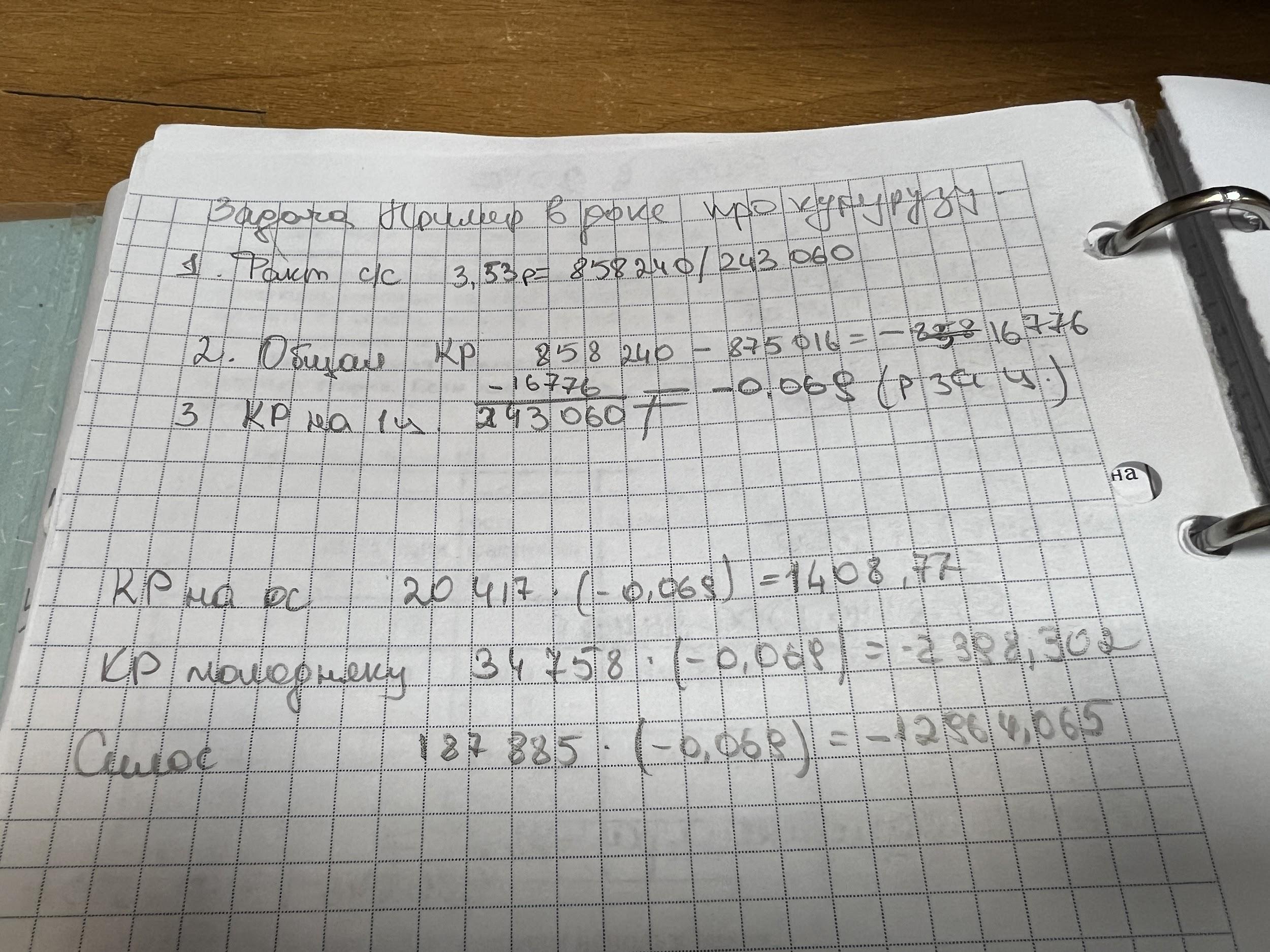

Пример. В 2021 году общая сумма фактических затрат по счету кукуруза на зеленый корм составил 858 240р. Получено 243 060 ц зеленой массы кукурузы по плановой себестоимости 3,6 р за центнер на сумму 875 016 р. Зеленая масса кукурузы в течении года была использована на корм основному стаду скота 20 417 ц, молодняку - 34 758 ц, на приготовление силоса 187 885 ц.

Определяем фактическую себестоимость 1 ц зеленой массы кукурузы 858 240/243060=3,53

Общая калькуляционная разница 858 240-875016=-16776

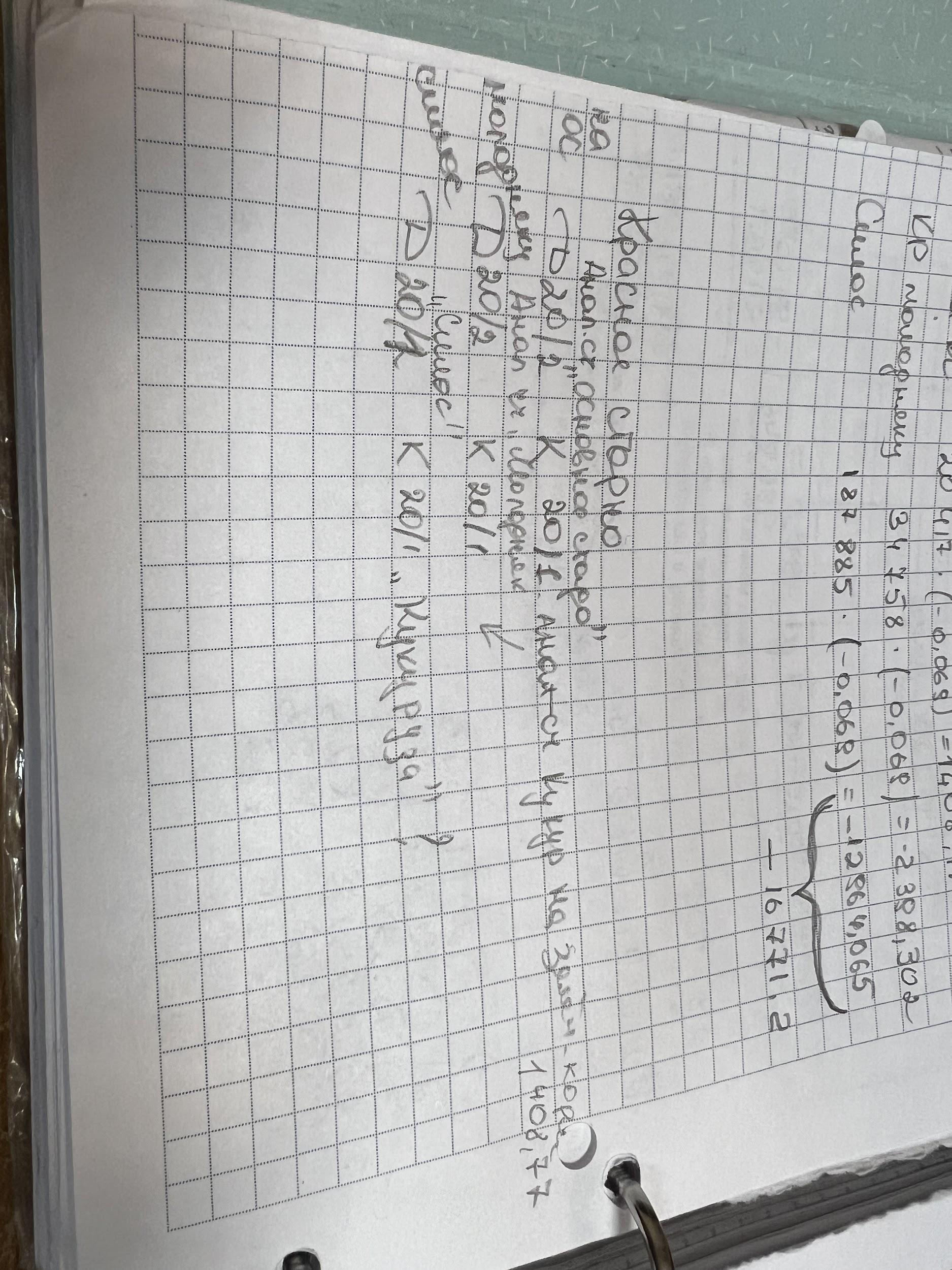

Калькуляционная разница на 1 ц зеленой массы кукурузы -16776/243060=-0,069(рубля за ц)

КР по зеленой массе кукурузы, использованной:

На корм скоту основного стада

На корм молодняку

Силос

Отражаем бух записи:

Объектами калькуляции по однолетним травам являются:

Сено

Зеленая масса

Семена

Солома

Если посевы однолетних трав используются для получения одного вида продукции сено(зеленой массы), то себестоимость 1ц определяется делением суммы затрат на массу продукции.

При использовании травы для получения нескольких видов продукции (зеленая масса, сено, семена, солома) затраты распределяются по коэффициентам:

Сено 1,0

Семена 9,0

Солома 0,1

Зеленая масса 0,25

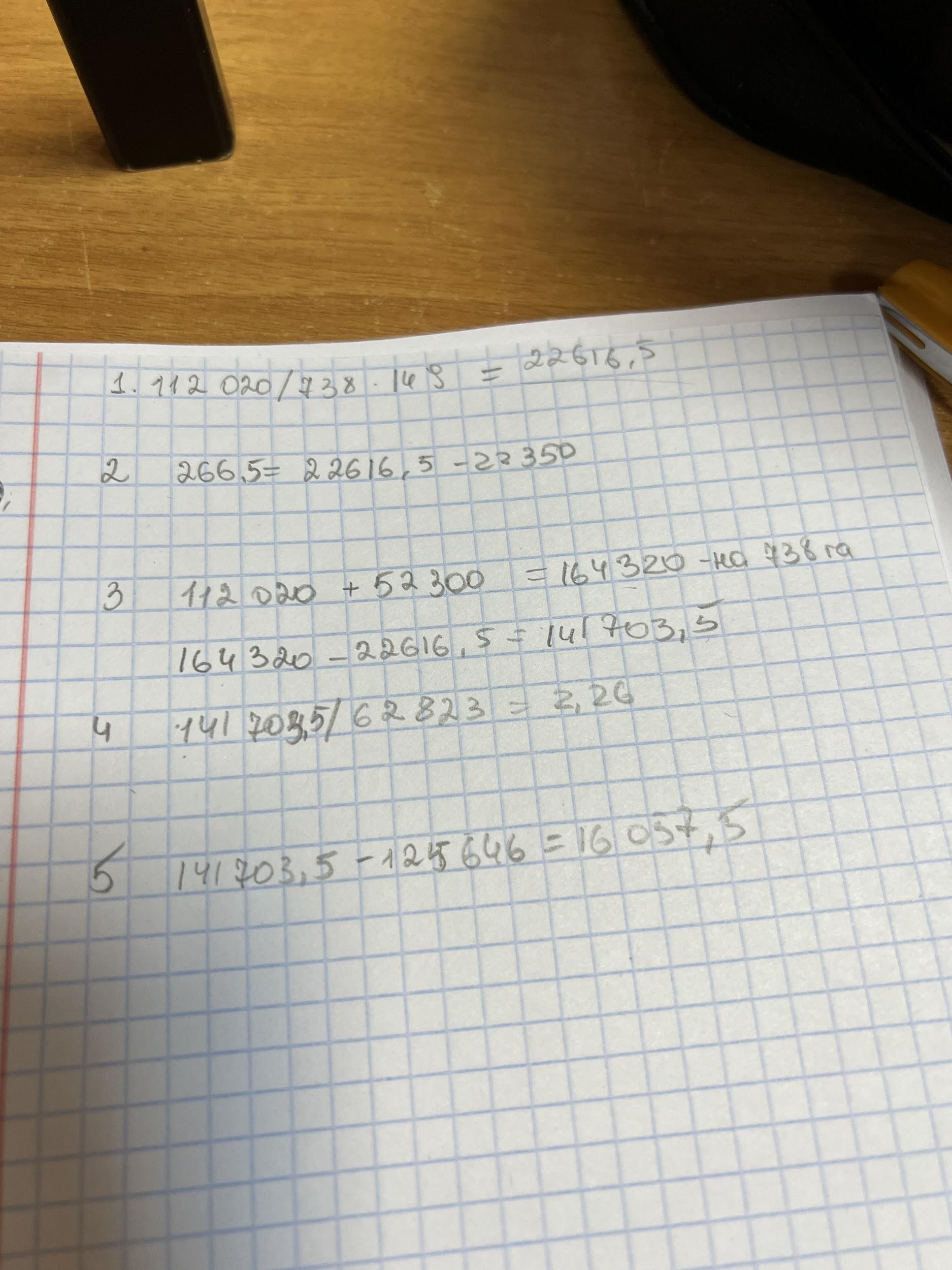

Пример. Под однолетние травы занято 738 га из них 149 га - для выпаса основного стада.

Плановая себестоимость однолетних трав вскормленных скоту на корню 22 350 р

Фактическая сумма затрат по посеву и уходу однолетних трав 112 020 р, по уборке однолетних трав 52 300

Оприходовано зеленой массы однолетних трав 62 823 ц на сумму 125 646 р.

Решение

Фактические затраты на выпас

Общая кр по выпасу

Определяем фактические затраты на зеленую массу однолетних трав

Фактическая себестоимость 1ц зеленой массы однолетних трав

Общая кр по однолетним травам

Зеленая масса однолетних трав была использована в качестве подкормки основному стаду крупного рогатого скота 23018 ц. Молодняку 17597 ц. Рабочим лошадям 90 ц. А на сенаж 22118 ц. Так как 90 ц использовано на корм лошадям то КР на 1 ц = 16057,5/(62823-90)=0,2559

КР по направлениям

Корм скоту 23018•0,2559= 5199,77 д 20/2 к20/1

На корм молодняку 17597•0,2559=3975,16 д20/2 к 20/1

Сенаж 22118•0,2559=4996,46 д 20/2к 20/1

числу****

числу****

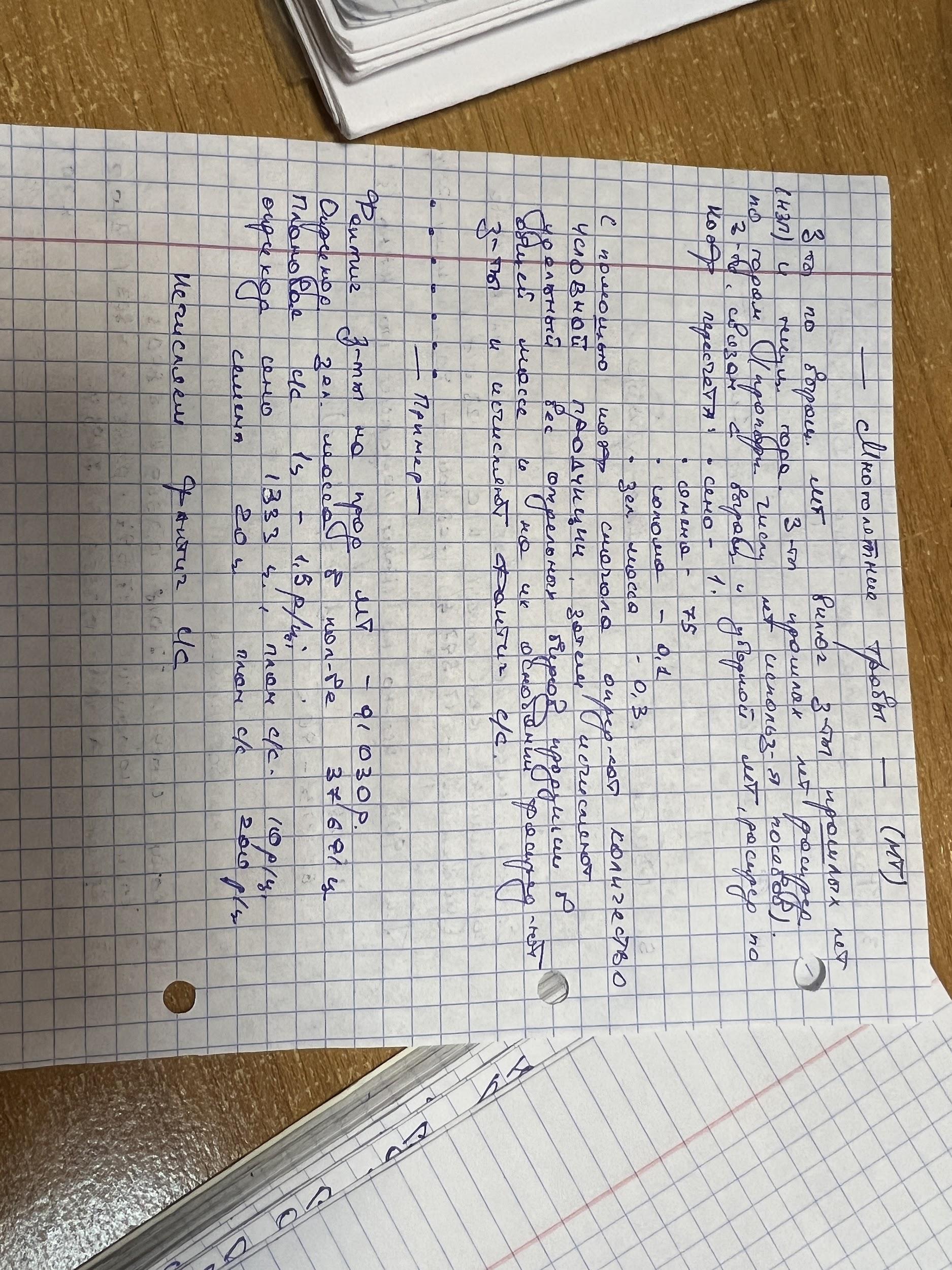

Многолетние травы.

Затраты по выращиванию многолетних трав включают затраты прошлых лет и текущего года

Лет использования посевов. Затраты связанные с выращиванием и уборкой МТ, распределяют между видами продукции по коэффициентам

Сено 1 ц- 1

Семена 1ц-75

Солома 1ц-0.1

Зелёная масса - 0.3

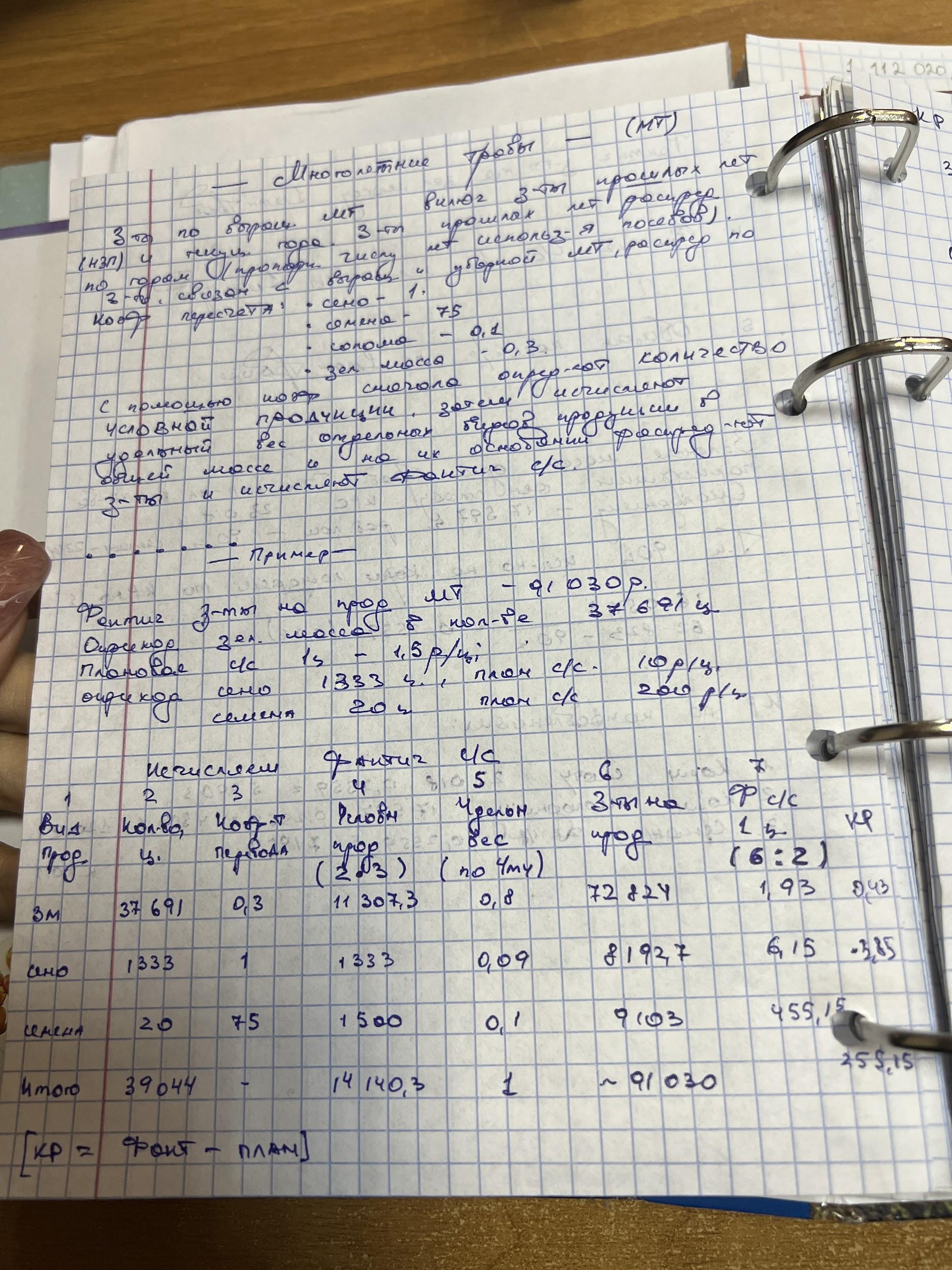

С помощью коэффициентов сначала определяют количество условной продукции. Затем исчисляют удельный вес отдельных видов продукции в общей массе и на их основании распределяют затраты на производство и исчисляют фактическую себестоимость

Задача. Фактические затраты на продукцию МТ 91030 р. Оприходована зеленая масса в количестве 37691 ц. Плановая себестоимость 1 ц 1,5 р на центнер. Сено 1333 ц плановая себестоимость 10

Семена оприходованы 20 ц По план себестоимости 200 р за ц

Исчисляем факт себестоимость

вид |

количество ц |

коэффициент перевода |

условная продукция (2•3) |

удельный вес (по ст 4) |

затраты на продукцию |

факт себестоимость 1 ц (6/2) |

зеленая масса |

37691 |

0,5 |

18845,5 |

92,48 |

84184,544 |

2,23 |

сена |

1333 |

1 |

1333 |

6,54 |

5953,362 |

4,47 |

семена |

20 |

10 |

200 |

0,98 |

892,094 |

44,6 |

итого |

|

|

20378,5 |

|

91030 |

|

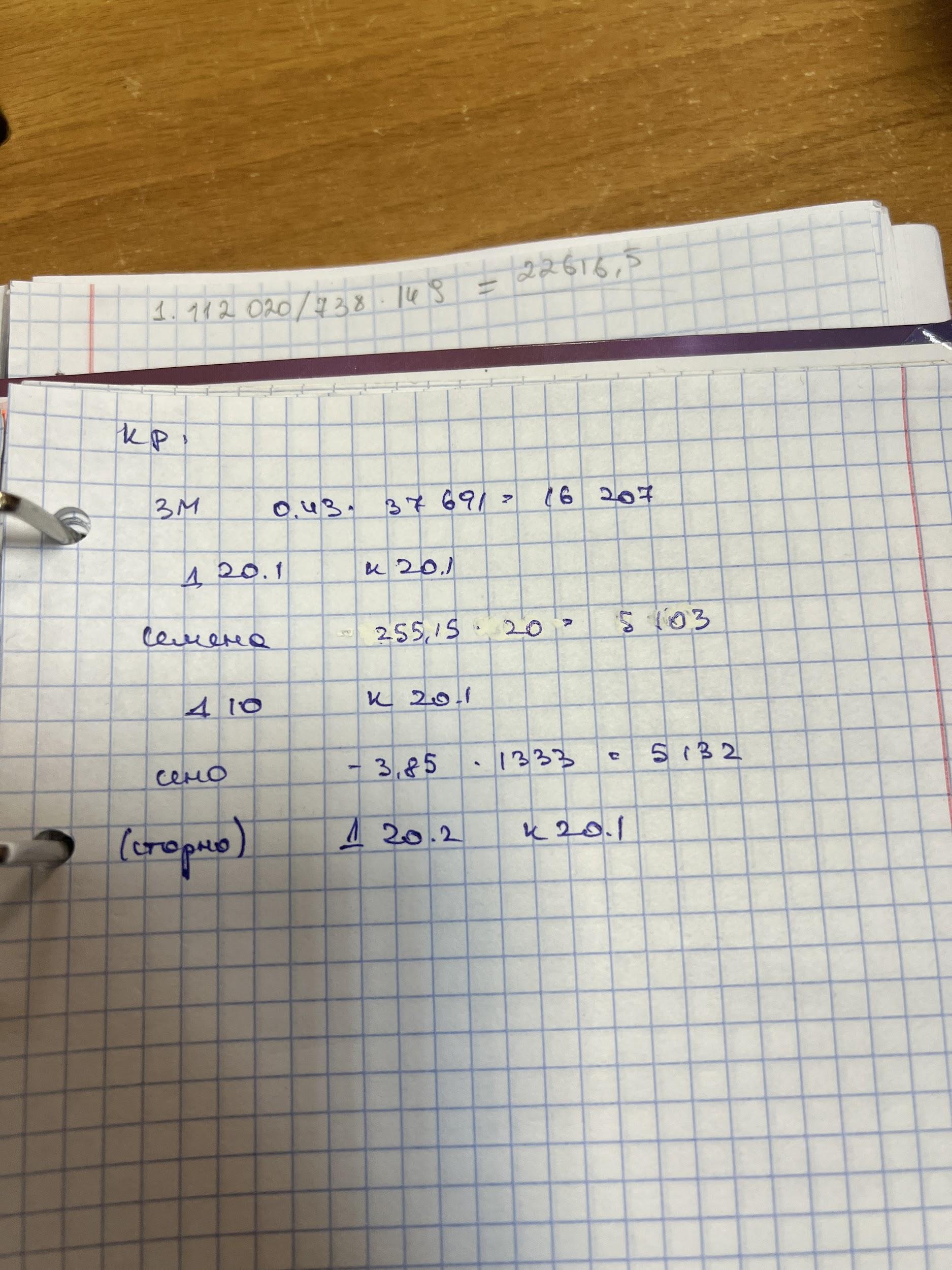

КР

вид |

себестоимость план |

себестоимость факт |

кр всего |

Кр на ед |

зеленая масса |

1,5 |

2,23 |

0,73 |

0,43 д20/1 к 20/1-16207 |

сена |

10 |

4,47 |

-5,53 |

282,5 5649 д10 к20/1 |

семена |

200 |

44,6 |

-155,4 |

|

итого |

|

|

20378,5 |

|

Задача. Посеяно 219 га кукурузы. Факт зерна убрано 149 га. Зеленая масса 70 га, затраты по выращиванию кукурузы 116,5 тыс руб. Оприходовано 3264,3 ц початков кукурузы на зерно и 12670 ц зеленой массы кукурузы. План себестоимость 1 ц зрелых початков 19 р за ц. 1 ц зеленой массы 0,2 р, 1 ц зерна кукурузы 23 р. Закупочная цена 1 ц зерна 35 р. Заготовительной организацией реализовано 4000 ц початков кукурузы. Зачетный вес початков 3650 ц, Зачетный вес зерна кукурузы 2800 ц. На хоз нужды израсходовано 800 ц. Остаток на конец года 160 ц. Нам нужно определить

Распределить затраты по выращиванию кукурузы по видам полученной продукции

Определить факт себестоимость

Кр

Отразить в учете

1.

показатель |

затраты по выращиванию кукурузы , р. |

виды продукции |

||

всего |

на 1 га |

зерно |

зеленая масса |

|

1 |

2 |

3 |

4 |

5 |

гектар |

219(100%) |

- |

149(68%) |

70(32%) |

расходы на оплату труда |

10700 |

48,86 |

7,276 |

3424 |

фсзн |

3260 |

14,89 |

2216,8 |

1043,2 |

сырье |

82700 |

377,63 |

56236 |

26464 |

эксплуатация ос |

9300 |

42,47 |

6324 |

2976 |

работы услуги |

7000 |

31,96 |

4760 |

2240 |

расходы ДС |

1200 |

5,48 |

816 |

384 |

затраты по управлению |

2340 |

10,68 |

1591,2 |

748,8 |

итого |

116500 |

531,96 |

79220 |

37280 |

2. 79220 факт себестоимость зерна

3264,3•23= 75078,9- план себестоимость зерна

Кр= 79220-75078,9=

Д90/4 к 20/1

Д20/2 к 20/1

Д43к 20/1