2 Вопрос. Формирование доходов и расходов по договорам строительного подряда

Порядок формирования в бух учете информации о доходах и расходов связанных с исполнением договоров у организации подрядчиков определяется

Инструкция по бухгалтерскому учету доходов и расходов по договорам строительного подряда, утв. постановлением Министерства архитектуры и строительства РБ от 30.09.2011 N° 44. (в ред. 15.02.2019 г.)

Доходы по договору строительного подряда включают:

первоначально установленную договором стоимость строительных работ (цена договора);

доходы от изменения цены договора, доходы в связи с возмещением дополнительных затрат по договору, поощрительные выплаты при условии, что:

Их выплата предусмотрена договором;

Их размер согласован (подтвержден) заказчиком.

Доходы по договору строительного подряда отражаются:

Д-т сч. 62 «Расчеты с покупателями и заказчиками» -

К-т сч. 90 «Доходы и расходы по текущей деятельности»

(субсчет 1 «Выручка от реализации продукции, товаров, работ, услуг»)

По строительным работам доходы признаются в размере стоимости сданных и принятых работ на основании актов сдачи приемки выполненных строительных и иных специальных монтажных работ.

Формы актов утверждены постановлением Министерства архитектуры и строительства Республики Беларусь от 29.04.2011 г. N° 13 «Об установлении форм первичных учетных документов в строительстве»

Порядок заполнения актов регулирует Инструкция о порядке применения и заполнения форм актов сдачи приемки выполненных строительных и иных специальных монтажных работ, утвержденная постановлением Министерства архитектуры и строительства Республики Беларусь от 20.07.2018 г.

N° 29 (в ред. 11.08.2022 г.).

Акты, подтверждающие факт выполнения строительных работ в отчетном месяце, подписанные принимающей стороной до 10 числа включительно месяца, следующего за отчетным принимаются к учету на последнее число отчетного месяца.

Акты, подтверждающие факт выполнения строительных работ в отчетном месяце, подписанные принимающей стороной после 10 числа включительно месяца, следующего за отчетным принимаются к бухучёту на дату подписания их принимающей стороной.

Расходы по договору строительного подряда состоят из прямых и косвенных затрат.

Прямые – затраты, кот. м.б. отнесены к конкр. объекту строительства. Группируются по следующим статьям:

Прямые затраты группируются по следующим статьям:

1 .Материалы;

2.Заработная плата рабочих основного производства;

3.Затраты по эксплуатации строительных машин и механизмов:

4.Прочие прямые затраты.

В статью затраты по эксплуатации строит. машин и механизмов включаются:

1. затраты, связанные с оплатой труда (основная, дополнительная заработная плата, включая надбавки всех видов, премия за производственные результаты) машинистов и других рабочих, занятых управлением, обслуживанием и ремонтом техники;

2. стоимость горюче-смазочных материалов использованных для обеспечения работы техники, ее ремонта и технического обслуживания;

3. затраты на ремонт техники;

4. арендная плата по арендованной технике;

5. амортизационные отчисления по собственной технике;

6. иные затраты, непосредственно связанные с содержанием и эксплуатацией техники

Прочие прямые затраты:

1. обязательные отчисления, установленные законодательством, от заработной платы рабочих основного производства;

2. затраты на служебные командировки рабочих основного производства и административно-управленческого

персонала, закрепленного за конкретным объектом строительства (прорабы, мастера, начальники участков);

3. затраты на оплату услуг сторонних организаций по охране объекта, если договором строительного подряда эта обязанность возложена на подрядчика;

4. затраты на отопление объекта строительства, электро-, газо- и водоснабжение в период его строительства и сдачи в эксплуатацию;

5. затраты на ремонт, содержание и разборку временных зданий и сооружений;

6. затраты, связанные с использованием временных зданий и сооружений;

7. затраты по транспортировке работников к месту работы и обратно при расположении объекта строительства вне места расположения строительной организации;

8. затраты, связанные с выполнением строительных работ вахтовым методом

9. затраты на перебазировку строительной техники;

10. затраты на оплату услуг сторонних организаций по геодезическим съемкам, выполнение которых является обязанностью подрядчика;

11. амортизационные отчисления по основным средствам (за исключением техники), используемым при выполнении строительных работ:

12. затраты на вывоз строительного мусора;

Прямые затраты учитываются по каждому договору строительного подряда (объекту строит-ва):

по Д. сч. 20 «Основное производство» субсчет

«Себестоимость выполненных строительных работ» и

К. сч. 02 «Амортизация основных средств»,

К. сч. 10 "Материалы" 16 "Отклонения в стоимости

материалов"

К. сч. 25 "Общепроизводственные затраты"

К. сч. 60 "Расчеты с поставщиками и подрядчиками".

К. сч. 68 "Расчеты по налогам и сборам", 69 "Расчеты по социальному страхованию и обеспечению.

К. сч. 70 "Расчеты с персоналом по оплате тр.".

К. сч. 71 "Расчеты с подотчетными лицами",

К. сч. 76 "Расчеты с разными деб. и кред." и др.

К косвенным затратам относ-ся ОПР и ОХР.(ОХР + ОПР.)

К косвенным ОПР отн-ся:

- затраты на орг-ию работ на строит.площадках;

- затраты на охрану труда и обеспеч. санитарно-гигенич.требований;

- затраты по контролю кач-ва выполняемых строит.работ;

- амортизац. отчисления по производственным приспособлениям, оборудованию и устройствам, исп-ых при выполнении строит.работ и постоянно перемещаемым между объектами строительства.

Косвенные ОПР учит-ся на сч.25

Косвенные ОХР учитываются на сч 26

Расходы по договору строительного подряда включают сумму затрат, произведенных подрядчиком в целях выполнения обязательств, предусмотренных договором подряда.

Косвенные ОПР включают:

- затраты на оплату труда управленческого персонала;

-обязательные отчисления от всех видов оплаты труда;

-затраты на консультацион.,аудит. услуг, услуги связи, связан. с переподготовкой кадров.

1. Основные строительные материалы (цемент, щебень, песок, кирпич) непосредственно используются в процессе производства, строительно-монтажных работ

2. Законченные основные элементы, из которых монтируются здания и сооружения (колонны, лестничные марши)

3. Отопительные, вентиляционные системы, входят в первоначальную стоимость

4. Используют для обслуживания производственных процессов (смазочные материалы, топливо на технологические цели

5. Специнтстументв (молотки, кисти, спецодежда)

Первичные документы: для поступления ттн, тн, приходный ордер

Акт о приемке материалов

Отпуск лимитна-заьорная карта, накладная требование, накладная на внутреннее перемещение

Складкой учёт: в карточках складского учёта

На основании первичных документов на поступление и отпуск материалов мол ежемесячно составляются материальные отчёты (форма с19)

Информация о расходе материалов на выполненные и принятые заказчиком работы раскрывается в отчёте о расходе строительных материалов в соответствии с производственными нормами (форма с29) прорабы, мастера участков (мол) отдельно по каждому строящемуся объекту в натуральных измерителях

Отчёт составляется на основании утвержденных производственных норм , на основании первичных документов по учёту материалов, подписанных актах сдачи-приёмки выполненных строительных работ за соответствующий период

Учёт движения материалов в бухгалтерии ведётся в стоимостном выражении а ведомости движения материалов в стоимостном выражении

Порядок оценки и учёта строительных материалов регулируется инструкцией

Учёт строительных материалов можно вестись:

1. По их фактической себестоимости на счёте 10

2. По учётным ценам на счёте 10

И разница между фактической стоимости материалов и между их учётной на счёте 16

Порядок определения учётных цен организация определяет самостоятельно и закрепляет в учётной политике

В качестве учетнвз цен:

1. Цена поставщика

2. Фактическая себестоимость материалов по данным предыдущих отчётных периодов

3. Планово-расчеоеве цены, которые разрабатываются организацией

4. Средняя цена определенной группы строительных организаций

Списание строительных материалов на производство и на выбытие оценка производится по след методов:

1. По себестоимости каждой единицы

2. По средней себестоимости каждого наименования материалов

3. По учётной цене с учётом отклонений

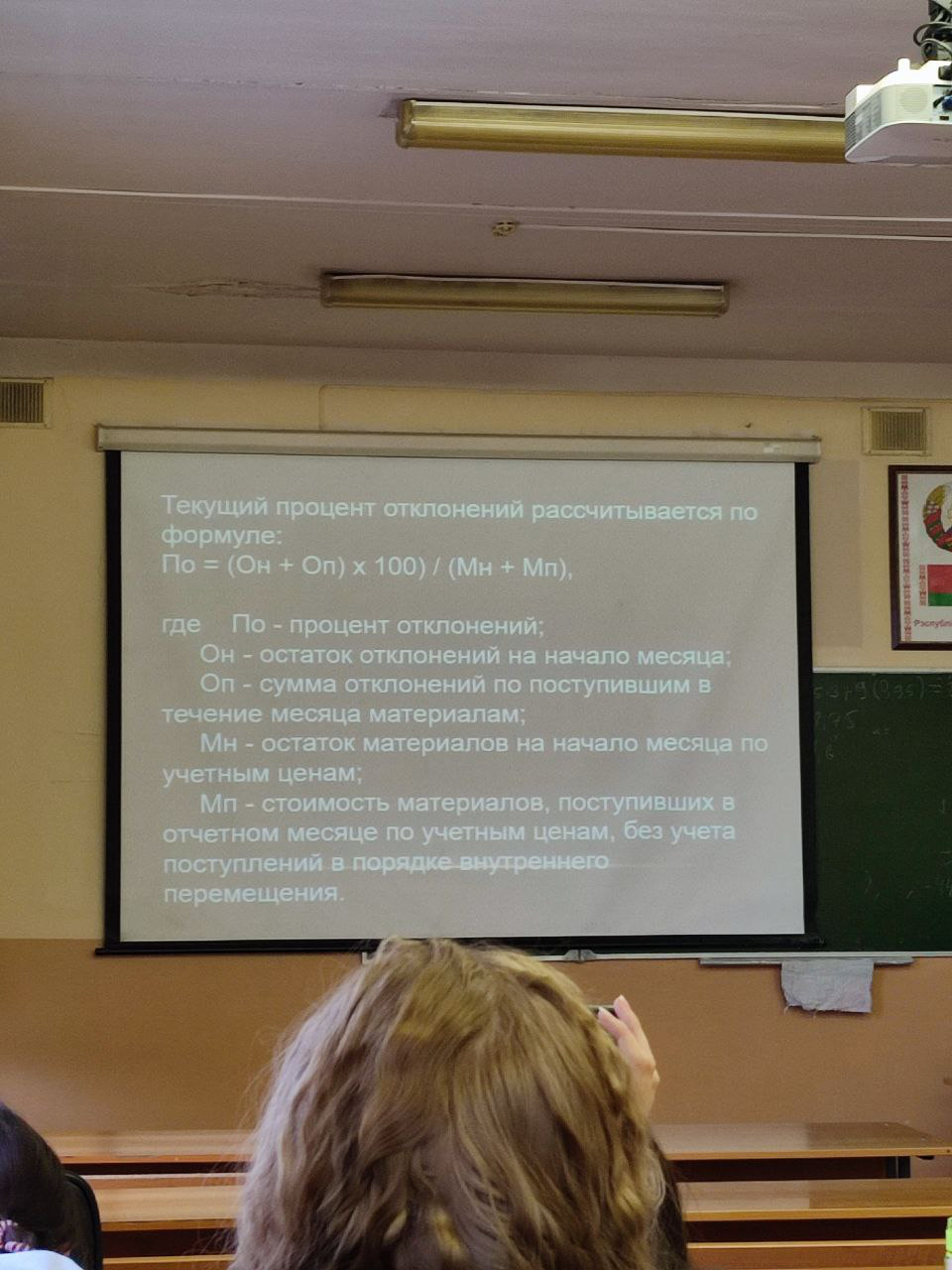

Распределение отклонений от учётных цен производится пропорционально стоимости израсходованных материалов по учётным ценам с применением текущего процента отклонения

В строительстве имеются определённые особенности в учёте давальческих материалов, материалов открытого хранения и материалов повторного использования.

Учёт давальческих материалов ведётся на забалансовом счёте 002, который называется "имущество принятое на ответственное хранение".

Материалы ответственного хранения (песок), в течении месяца расходуются без оформления документов, затем в конце месяца проводится инвентаризация и составляется акт об остатках и на списание израсходованных материалов. Затем производится ежемесячный расчёт расхода материалов на производство проводится по формуле:

Материалы повторного использования, которые используются при строительстве одного или нескольких объектов.

Погашение стоимости материалов повторного использования определяется СНиП.

В аккордном наряде приводится полный комплекс отдельного вида работ и расценка на укрупненный измеритель, которая рассчитывается на основе калькуляции.

К каждому наряду составляется табель-расчет с данными о времени, разряде работника.

Ежемесячно по данным первичных документов составляется разработочная таблица, которая называется распределение з/п по строительным работам и в ней приводится информация по з/п, по видам производств. В этой же таблицы производится расчёт отчислений в ФСЗН.