Сдача отработанных акб

Субъекты хозяйствования независимо от форм собственности должны обеспечить сдачу непригодных к работе АКБ организациям вторсырья.

Лом и отходы черных и цветных металлов, которые образуются в процессе хозяйственной деятельности у юридических лиц, индивидуальных предпринимателей и населения, подлежат обязательной сдаче заготовительным организациям Белорусского государственного объединения по заготовке, переработке и поставке лома и отходов черных и цветных металлов или отгрузке по их нарядам (Указ Президента РБ от 05.05.1995 № 179 "О мерах по усилению борьбы с хищением драгоценных, черных и цветных металлов, их лома и отходов, драгоценных камней").

Для сдачи отработанных стартерных аккумуляторных батарей организации необходимо заключить договор с РУП "Белцветмет" или иной организацией, уполномоченной на сбор отработанных батарей.

Сдачу (сбор) отработанных батарей юридические лица осуществляют с соблюдением требований, установленных Положением № 297.

Некоторые особенности для сдачи АКБ установлены также подп. 12.2 и 12.7 п. 12 Инструкции № 87.

Транспортировку отработанных АКБ осуществляют на основании товарно-транспортной накладной, оформленной в соответствии с постановлением № 192.

Названным постановлением не определено, каким образом следует заполнять в накладных стоимостные показатели АКБ.

По мнению автора, при оформлении накладных для указания цены отгружаемых АКБ возможно использовать несколько вариантов:

1) если АКБ имеет остаточную стоимость, то в накладной можно указать:

– эту остаточную стоимость;

– условную оценку, рассчитанную на основе данных о количестве цветных металлов в АКБ и стоимости их закупки на момент сдачи АКБ;

2) если АКБ не имеет остаточной стоимости, то в накладной можно указать условную оценку, рассчитанную на основе данных о количестве цветных металлов в АКБ и стоимости их закупки на момент сдачи АКБ.

При этом бухгалтер в учете на основании сопроводительных документов на отпуск отражает отгрузку АКБ в натуральном выражении и списывает их с подотчета материально ответственного лица, а выручку отражает встоимостном выражении на основании приемосдаточного акта.

Приемо-сдаточный акт выдают сдатчику в пункте приема АКБ. В акте должны быть указаны марка аккумулятора, вес свинца и его стоимость.

При отражении выручки от сдачи цветных металлов следует руководствоваться Инструкцией по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина РБ от 30.09.2011 № 102 (далее – Инструкция № 102).

Доходы и расходы, связанные с реализацией и прочим выбытием запасов (за исключением продукции, товаров) и денежных средств, учитывают в составе прочих доходов и расходов по текущей деятельности и отражают на счете 90 "Доходы и расходы по текущей деятельности" (субсчета 90-7 "Прочие доходы по текущей деятельности", 90-10 "Прочие расходы по текущей деятельности") (п. 13 Инструкции № 102).

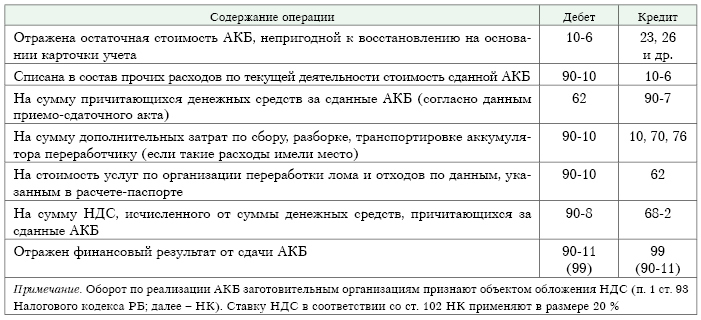

В учете операции по сдаче АКБ отражают следующим образом:

1) при наличии остаточной стоимости батареи (см. табл. 5):

Таблица 5

2) при отсутствии остаточной стоимости батареи (см. табл. 6):

Таблица 6

–––––––––––––––––––––––––––– * Планом счетов к счету 10 "Материалы" предусмотрен субсчет 10-12 "Лом и отходы, содержащие драгоценные металлы". В АКБ содержатся цветные металлы, а для их учета отдельного субсчета не предусмотрено, поэтому в учетной политике необходимо закрепить субсчет, на котором они будут учитываться. Это может быть субсчет второго порядка к субсчету 10-12 либо какой-то иной субсчет к счету 10.