Учет отработанных акб

В организациях необходимо:

– назначить лиц, ответственных за сбор, хранение и учет отработанных батарей;

– организовать учет отработанных батарей;

– определить и оборудовать места хранения отработанных батарей в соответствии с требованиями, предусмотренными п. 3 Положения № 297;

– в установленном порядке получить разрешение на размещение отходов производства.

Правила хранения АКБ установлены в п. 3 Положения № 297.

Организации обязаны также организовать учет отходов производства, связанных с использованием АКБ.

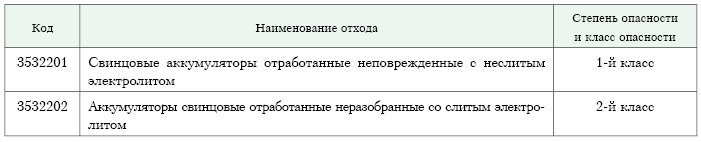

Виды отходов аккумуляторов приведены в Классификаторе отходов, образующихся в Республике Беларусь, утвержденном постановлением Минприроды РБ от 08.11.2007 № 85 (см. табл. 4):

Таблица 4

Учет отходов – это система непрерывного документального отражения информации о количественных и качественных показателях отходов, а также об обращении с ними: образовании, перевозке, хранении, использовании, обезвреживании.

Учет отходов производят в соответствии с Правилами ведения учета отходов, утвержденными постановлением Минприроды РБ от 26.11.2001 № 27 (далее – Правила ведения учета отходов). Система ведения учета отходов в организации должна быть установлена в Инструкции по обращению с отходами производства (далее – Инструкция), которую необходимо разработать, согласовать и утвердить в организации. Разработку внутренней Инструкции нужно производить согласно Инструкции о порядке разработки и утверждения инструкции по обращению с отходами производства, утвержденной постановлением Минприроды РБ от 22.10.2010 № 45.

В Инструкции также должны быть определены должностные лица, ответственные за ведение учета отходов.

Применительно к отработанным АКБ:

– необходимо правильно классифицировать вид отходов;

– занести данные в книгу учета отходов в части "Приход" на основании карточки учета АКБ, которая является актом списания АКБ;

– занести данные в книгу учета отходов в части "Расход" на основании товарно-транспортной накладной на сдачу отходов.

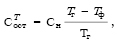

Остаточную стоимость АКБ определяют в зависимости от срока службы и от наработки (п. 11.7 ТКП 298-2011 (02190)).

Остаточную стоимость АКБ в зависимости от срока службы определяют по формуле

где ![]() –

остаточная стоимость АКБ в зависимости

от срока службы, руб.;

–

остаточная стоимость АКБ в зависимости

от срока службы, руб.;

Сн – стоимость новой АКБ, руб.;

Тг – гарантийный срок службы АКБ, месяцев;

Тф – фактический срок службы АКБ, месяцев.

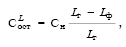

Остаточную стоимость АКБ в зависимости от наработки определяют по формуле

где ![]() – остаточная стоимость АКБ в зависимости

от наработки, руб.;

– остаточная стоимость АКБ в зависимости

от наработки, руб.;

Lг – гарантийная наработка АКБ, км (моточасы);

Lф – фактическая наработка АКБ, км (моточасы).

Остаточную

стоимость АКБ принимают равной наименьшему

из значений ![]()

Как правило, руководитель принимает решение о том, что сдаче в утиль подлежит не одна АКБ, а сразу несколько. Поэтому снятая с автомобиля АКБ подлежит вначале передаче материально ответственному лицу на хранение с указанием количества (в натуральном выражении) и остаточной стоимости или условной оценки. Аналитический учет АКБ по субсчету 10-6 ведут по наименованиям АКБ, местам их хранения и материально ответственным лицам.