Учет работы акб

Перед установкой АКБ на автомобиль ей необходимо присвоить номер, который должен соответствовать гаражному номеру автомобиля.

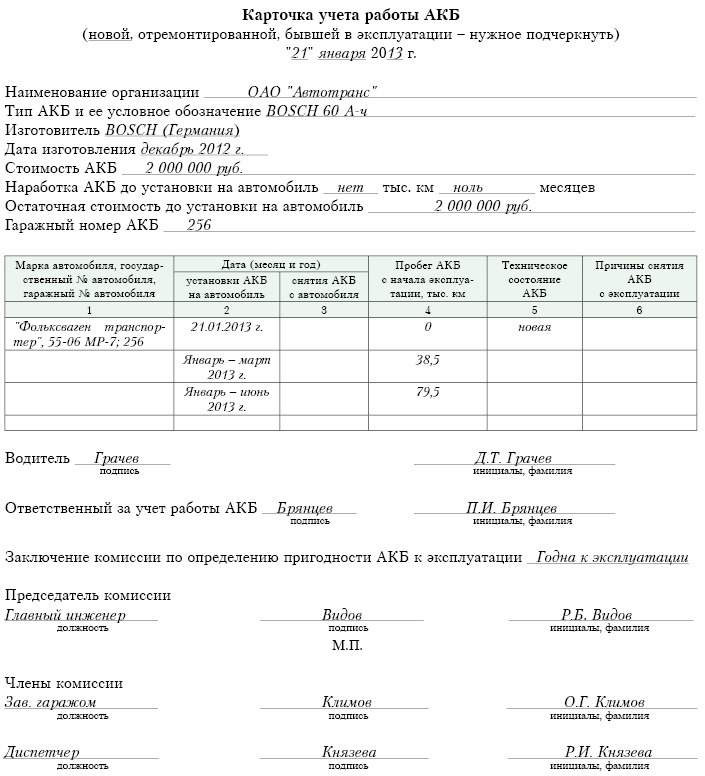

На каждую АКБ следует завести карточку учета работы, форма которой приведена в приложении С к ТКП 298-2011 (02190). В карточке нужно указывать, является АКБ новой, отремонтированной или бывшей в эксплуатации.

Заполнение всех граф карточки обязательно.

В карточке при ее оформлении необходимо указать:

– название организации;

– тип АКБ и ее гаражный номер;

– изготовителя АКБ и дату ее изготовления;

– дату установки АКБ на автомобиль;

– марку автомобиля, гаражный номер и государственный номер;

– показания спидометра или пробег автомобиля на дату установки АКБ.

Если карточку заводят не на новую АКБ, то в ней следует указать также наработку АКБ до ее установки на данный автомобиль и остаточную стоимость АКБ на дату установки ее на автомобиль.

Наработку в карточку учета работы АКБ заносят из путевых листов по мере необходимости.

В карточке целесообразно отражать также все дефекты и повреждения АКБ, выявленные в процессе эксплуатации, периоды нахождения ее в ремонте и т.д.

Карточка учета работы АКБ хранится у работника, ответственного за учет работы АКБ, и служит документом при определении наработки АКБ, ее годности, предъявления рекламации, списания и т.д.

Приведем пример заполнения карточки учета работы АКБ.

Списание акб

Списание АКБ производит комиссия, назначаемая приказом по организации. Актом списания АКБ является карточка учета, составленная согласно приложению С. Председателя комиссии назначает руководитель или главный инженер организации.

АКБ, отработавшие гарантийный срок, установленный производителем, могут быть списаны с учетом их фактического состояния, если они по техническому состоянию не пригодны для дальнейшей эксплуатации (п. 11.5 ТКП 298-2011 (02190)).

Если АКБ выходит из строя при сроках службы более гарантийных, то ее остаточная стоимость равна нулю при любой наработке. Если фактическая наработка АКБ больше или равна гарантийной наработке АКБ, то остаточная стоимость АКБ равна нулю (п. 11.7 ТКП 298-2011 (02190)).

Гарантийный срок службы и гарантийную наработку АКБ устанавливает изготовитель АКБ. В случае отсутствия таких данных необходимо использовать данные, приведенные в ГОСТ 959-2002 "Батареи аккумуляторные свинцовые стартерные для автотракторной техники. Общие технические условия".

Срок службы или наработка АКБ в эксплуатации считаются до момента снижения ее емкости ниже 40 % от номинальной.

Замена АКБ, установленной на автомобиле, на новую является текущим ремонтом автомобиля.

Затраты по ремонту автомобилей, используемых в предпринимательской деятельности, включают в себестоимость реализованных продукции (работ, услуг) и отражают с использованием счетов 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные затраты", 26 "Общехозяйственные затраты" в зависимости от структуры организации и принятого в учетной политике организации порядка списания расходов на обслуживание и ремонт транспортных средств.

При замене установленной АКБ на новую в бухгалтерском учете производят записи (см. табл. 2):

Таблица 2

При выходе АКБ из строя до истечения гарантийного срока службы и гарантийной наработки по причине наличия заводских дефектов заводу-изготовителю или поставщику предъявляется в установленном порядке претензия. Для оформления претензии можно воспользоваться формой акта-рекламации, приведенной в приложении Р к ТКП 298-2011 (02190).

В бухгалтерском учете при этом производят записи (см. табл. 3):

Таблица 3