Бухгалтерский учет стартерных аккумуляторных батарей

Аккумулятор, установленный на автомобиле, служит для пуска двигателя стартером, питания постоянным электрическим током потребителей при неработающем двигателе или при работе его на малых оборотах. Особенности в учете и списании, сборе и сдаче отработанных аккумуляторных стартерных батарей требуют к себе пристального внимания бухгалтера. О них рассказывает автор материала.

Аккумуляторная стартерная батарея (далее – аккумулятор, АКБ) – электрический прибор, который при зарядке от источников постоянного тока накапливает электрическую энергию, а при разрядке отдает ее потребителям, являясь в этом случае источником постоянного тока.

АКБ, установленная на автомобиле, автобусе, автотракторной технике, машине, механизме, оборудовании (далее – автомобиль), служит для пуска двигателя стартером, питания постоянным электрическим током потребителей при неработающем двигателе или при работе его на малых оборотах.

Основным документом, регулирующим нормы и правила обслуживания и ремонта АКБ, является ТКП 298-2011 (02190) "Стартерные аккумуляторные батареи. Нормы и правила обслуживания", утвержденный и введенный в действие приказом Минтранса РБ от 21.03.2011 № 194-Ц (далее – ТКП 298-2011 (02190)).

При учете АКБ также следует руководствоваться:

– Инструкцией по бухгалтерскому учету запасов, утвержденной постановлением Минфина РБ от 12.11.2010 № 133 (далее – Инструкция № 133);

– типовым планом счетов бухгалтерского учета и Инструкцией по применению типового плана счетов, утвержденными постановлением Минфина РБ от 29.06.2011 № 50 (далее – Инструкция № 50);

– Положением о порядке сбора, хранения и сдачи отработанных свинцовых аккумуляторных батарей с электролитом, утвержденным постановлением Совета Министров РБ от 09.03.2007 № 297 (далее – Положение № 297);

– Инструкцией о порядке сдачи и приемки лома и отходов, содержащих драгоценные металлы, утвержденной постановлением Минфина РБ от 31.05.2004 № 87 (далее – Инструкция № 87); – Законом РБ от 20.07.2007 № 271-З "Об обращении с отходами" (далее – Закон № 271-З).

Бухгалтерский учет поступления АКБ

Активы, учтенные в составе средств в обороте, приобретенные и (или) предназначенные для реализации, или находящиеся в процессе производства продукции, выполнения работ, оказания услуг, или находящиеся в виде сырья, материалов и других аналогичных активов, которые будут потребляться в процессе производства продукции, выполнения работ, оказания услуг, или используемые для управленческих нужд организации, принимают к бухгалтерскому учету в качестве запасов (п. 2 Инструкции № 133).

К запасам в т.ч. относят запасные части (п. 3 Инструкции № 133).

Поэтому АКБ, приобретенные для замены АКБ, пришедших в негодность, следует учитывать в составе запасов как запасные части на субсчете 5 "Запасные части" счета 10 "Материалы".

Запасы принимают к бухгалтерскому учету по фактической себестоимости.

Фактическую себестоимость запасов, приобретенных за плату, определяют в сумме фактических затрат организации на приобретение.

К фактическим затратам на приобретение запасов относят:

– стоимость запасов по ценам приобретения;

– таможенные сборы и пошлины;

– вознаграждения, уплачиваемые посреднической организации, через которую приобретены запасы;

– затраты по заготовке и доставке запасов до места их использования, включая расходы по страхованию;

– затраты по доведению запасов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях;

– транспортно-заготовительные и иные затраты, непосредственно связанные с приобретением запасов (п. 7 Инструкции № 133).

В зависимости от учетной политики организации поступление АКБ может отражаться с использованием счетов 15 "Заготовление и приобретение материальных ценностей", 16 "Отклонения в стоимости материальных ценностей" или без их использования.

Основанием для принятия к учету АКБ служат товарно-транспортные накладные формы ТТН-1 или товарные накладные ТН-2. Формы указанных накладных утверждены постановлением Минфина РБ от 18.12.2008 № 192 (далее – постановление № 192).

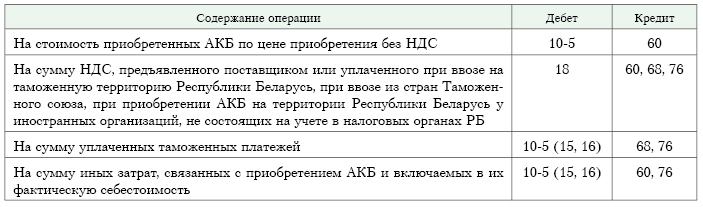

В бухгалтерском учете при поступлении АКБ следует произвести записи (см. табл. 1):

Таблица 1