Бух учет весь!!!! / Бух 2!

.docx

Трансфертное ценообразование и его применение в системе управленческого учёта

Трансфертная цена, ее виды и принципы формирования

Методы расчета трансфертных цен

1.

Трансфертное ценообразование используется в рыночной экономике для децентрализованной структуры управления предприятием, когда отдельным центрам ответственности предоставлена определенная финансовая и хозяйственная самостоятельность. Администрация компании самостоятельно решает подразделениям какого уровня предоставить свободу внутреннего и внешнего ценообразования.

Трансфертная цена - цена, по которой один центр ответственности передает свою пру, полуфабрикаты другому центру ответственности внутри компании. Следовательно трансфертное ценообразование - это процесс установления внутренних расчетных цен между управленческими сегментами одной организации.

Трансфертная цена - это внутренняя плата, которую платит один центр другому центру ответственности, при этом трансфертные платеж может не влечь за собой денежные потоки между двумя подразделениями, но учётная запись в управленческом учёте составляется, отражая затраты в получающем центре ответственности и доходы в передающем центре ответственности.

Например, цех 1 передал в цех 2 10 деталей определенного вида, на который установлена трансфертная цена в размере 15р за штуку.

Трансфертная передача осуществлена в сумме 150р, в цехе 1 возникла управленческая выручка, в цехе 2 управленческие затраты. Хотя цех 2 никаких платежей не производит цеху 1.

Применение трансфертных цен позволяет разделить общую совокупную прибыль предприятия по отчету о прибылях и убытках на суммы прибыли, которые заработаны каждым центром ответственности, на чем построен учёт затрат и результатов по центрам ответственности.

Такая методика позволяет оценить управленческую выручку и соответственно прибыль абсолютно любого структурного подразделения на каждый вид пру должна быть установлена трансфертная цена.

В 2 последующих таблицах представлен расчет управленческой выручки на основе трансфертных цен по 2 абсолютно разным по характеру деятельности центам ответственности (механический цех и бухгалтерия)

Таблица

Как следует из таблиц При применении трансфертных цен можно определить выручку каждого подразделения. Однако, процесс установления трансфер находится цен трудоёмок и поэтому могут применятся только в условиях автоматизации, когда каждый факт передачи продуктов, подуфабрикатов и продукции, оказания услуг одним подразделением другому, должен фиксироватьсяв программном продукте по солтветствующему коду.

Внесены в справочники по всем кодам. В итоге программный продукт посчитает выручку по всем передающим подразделений и затраты по всем внутренним пепедачам продукции, работ , услуг получающих центров.

Методы расчёта транспортных цен

1) на основе рыночных цен

Преимущество рыночных цен состоит в их объективном характере. Трагсфертная цена нн будет зависить от взаимоотношений и квалификаций менеджеров покупающих и продающих центров

Этот метод применяется в условиях высокой степени децентрализации организации, когда:

1) центры ответственности прибыли или инвестиций свободны в выборе внутренних и внешних покупателей или продавцов

2) полуфабрикат, узел и т д на ряду с его передачей на следующую реализацию

Применение данного метода имеет свои ограничения:.

1) необходимо наличие разбитого рынка продукции и услуг, производимых центром ответственности

2) организация несёт доп расходы по сбору информации об уровне рыночных цен на продукцию, работы, услуги

2 метод РАСЧЕТ ТРАНСФЕРТНЫХ ЦЕН НА ОСНОВЕ СЕБЕСТОИМОСТИ

в его основу может быть положено:

2.1 Полная фактическая себестоимость

При ее использовании рассчитанные цены приближаются к рыночным, однако недостатком является то, что передающий центр ответственности не заинтересован в снижении своих фактических затрат, так как заранее уверен, что трансфертная цена их покроет. По трансфертной цене рассчитанной по полной себестоимости нельзя судить, так как распределение затрат искажает реальную картину

2.2 Нормативная себестоимость

На основе которой определяется нормативная трансфертная цена

Нормироанние очень трудоемко, поэтому метод применяется в массовом серийном производстве

Его нецелесообразно применять в условиях индивидуального и мелкосерийного производства, а также в условиях инфляции

2.3 ПЕРЕМЕННАЯ СЕБЕСТОИМОСТЬ

расчёт трансфертных цен на основе себестоимости применяется на основе директ-кост. Такой вариант позволяет анализировать и контролировать деятельность центров ответственности так как, хорошо видна экономия или перерасход по прямым затратам распределение постоянных затрат не искажает действительную рентабельность работ, услуг.

При использовании любой себестоимости себестоимость рассчитывается по формуле себестоимость +.

То есть к выбранному показателю с/с + зафиксиррванный в % рпзмер прибыли

Например:

При использовании 2.1 - 105 % полной с/с

При использовании 2.2 - 110% переменной с/с

При использовании 2.3 - 120% переменной с/с

3 МЕТОД РАСЧЕТ ТРАНСФЕРТНЫХ ЦЕН НА ОСНОВЕ ДОГОВОРНЫХ ЦЕН

производится на основе удельный переменной с/с + удельная маржинальная прибыль утраченная продающим подразделением в результате отказа от внешних продаж.

Эта формула универсальна и позволяет максимально приблизить трансфертные цены к рыночным

Её можно применять в условиях полной и неполной загрузки в условиях полной производственной мощности

УЧЕТ ЗАТРАТ ПО ФУНКЦИЯМ ПООИЗВОДСЬВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

1) понятие функций...

2) организация учёта затрат по функциям производствеено-хозяйственной деятельности

1 ВОПРОС

Учёт затрат по функциях хоз деятельности является аналогом отечественного позаказного метода учета затрат и калькулирования с/с продукции.

Данный метод целесообразно использовать на тех промышленных организациях, где очень большой удельный вес накладных затрат (60% и более). При его организации прямые затраты как и при позаказном методе относятся на соответствующие заказы (виды продукции, работ, услуг), а косвенные затраты относятся не на 1 счет, как в отечественной практике (25,26), а на множество функций производственно-хозяйственной деятельности и соответственно накладные затраты распределяются непропорционально 1 базе

*например з/п производственных рабочих распределяются все опз, а пропорционально множеству баз, которые выделены по принципу соответствия накладных затрат и кост-драйвера. Тем самым обеспечивается более точное и обоснованное распределение накладных затрат между объектами учета и объектами калькулирования, чем при применении единой базы.

В основе этого метода лежит разделение или классификация производственно-хозяйственной деятельности на функции (сферы/ виды деятельности и т.п.).

В научной экономической литературе содержатся различные принципы к выделению функций производственно-хозяйственной деятельности.

Например, следующие:

понятие действия (снабжение, производство, продажа, управление, логистика, реклама, ремонт оборудования и т.п.)

стадия производства, определяется требованиями управления (снабженческо-заготовительная, производственная, финансово-сбытовая, организационная, инвестиционная)

наличие обособленной функциональной подсистемы в системе управления, формирование комплекса результатных показателей по подсистеме и возможность выявления результатов деятельности данной подсистемы в общих основных показателях финансово-хозяйственной деятельности предприятия (снабженческо-заготовительная, производственная, финансово-сбытовая, организационная, инвестиционная) и другие подходы.

Таким образом, представляя производственно-хозяйственную деятельность в виде функциональной многоуровневой структурированной можно любую сферу деятельности считать ее специфической функцией. Функция производственно-хозяйственной деятельности- это действие или комплекс работ в подсистеме проптнодственно-хозяйственной деятельности, выполняемых для достижения определенной управленческой цели.

Количество выделенных функций деятельности предприятия зависит от: отраслевой принадлежности, масштабов его деятельности, развитости аналитического учета затрат и других факторов.

Функции производственно-хозяйственной деятельности выделяются путем детализации более крупных функций на более мелкие. В результате складывается структурированная детализация накладных затрат.

Eмкость функциональной структуры предприятия зависит от задач управленческого учета. Можно выделить только крупные функции (указанные выше). Можно каждую функцию делить на более мелкие, которые в свою очередь еще дальше детализируются, и в результате выстраивается многоуровневая функциональная управленческая структура организации.

Например, функция:

1) обслуживание производства:

1.1) материально-техническое обеспечение:

1.1.1) закупка материалов:

1.1.2) хранение материалов;

1.1.3) обработка, подготовка материалов к производству:

1.2) обслуживание и ремонт оборудования:

2) производство: процессы выделяются исходя из отраслевых особенностей (производство, контроль качества продукции).

2 ВОПРОС

Учет затрат по данному методу схож с позаказным методом и включает следующие этапы:

2. Классификация затрат по функциям производственно-хозяйственной деятельности. Определение кост-драйвера (носителя затрат).

Организация учета затрат по АВС-методу включает в себя ряд этапов:

1) разделение производственно-хозяйственной деятельности на основные виды деятельности или функции, по которым будут классифицироваться накладные расходы, т.е. каждый вид накладных расходов будет относиться на определенную функцию, которые, как отмечалось выше, являются объектами учета затрат. Прямые затраты будут относиться непосредственно на продукцию (работы, услуги).

2) каждому виду деятельности или функции присваивается определенный носитель затрат (так называемый кост-драйвер), оцениваемый в соответствующих единицах измерения. При этом следует принимать в расчет два условия:

(1) легкость получения данных, относящихся к носителю затрат:

(2) максимальное соответствие измерений расходов через носитель затрат их действительному значению,

Например, функцию «оформление заказов на поставку материалов » можно измерить количеством оформленных заказов; функцию «доставка материалов» - количеством полученных партий или количеством условных поездок с учётом их дальности, функцию "переналадка оборудования" - количеством переналадок и т.д

**4) определяется стоимость работ, услуг, как сумма затрат:

1. Прямых, отнесенных на виды продукции;

2. Части косвенных затрат, распределенных на данный вид продукции по каждой функции для определения которых стоимость единицы носителя затрат умножается на их количество по тем функциям, выполнение которых необходимо для изготовления определенного вида продукции.

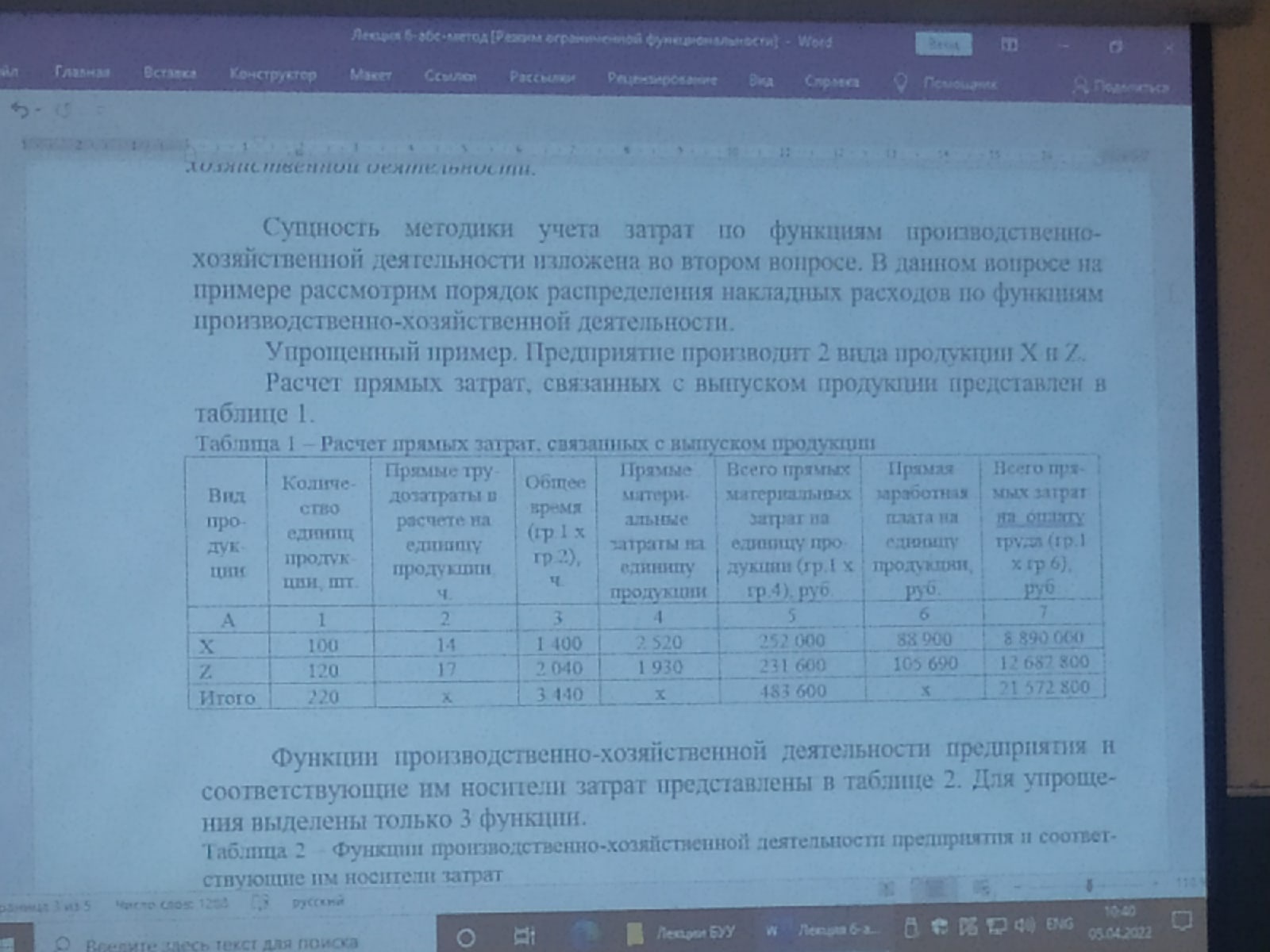

Пример

Табличка 1

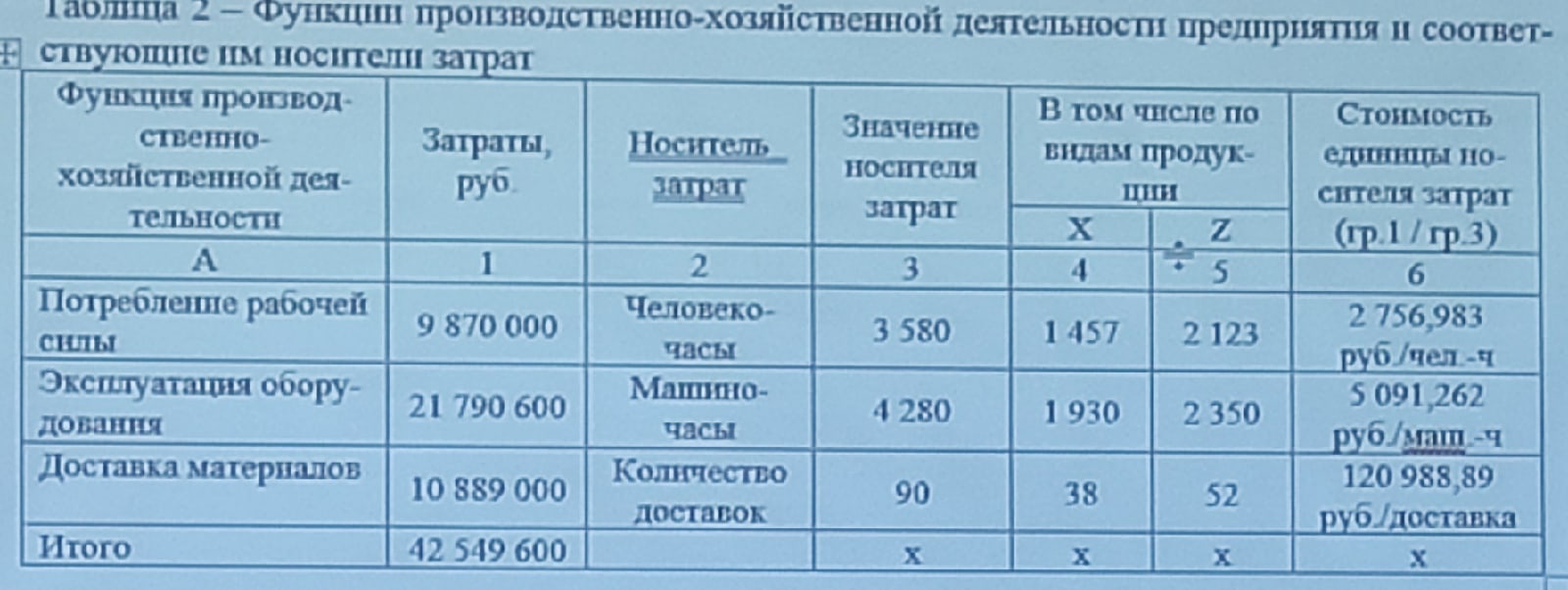

Табличка 2

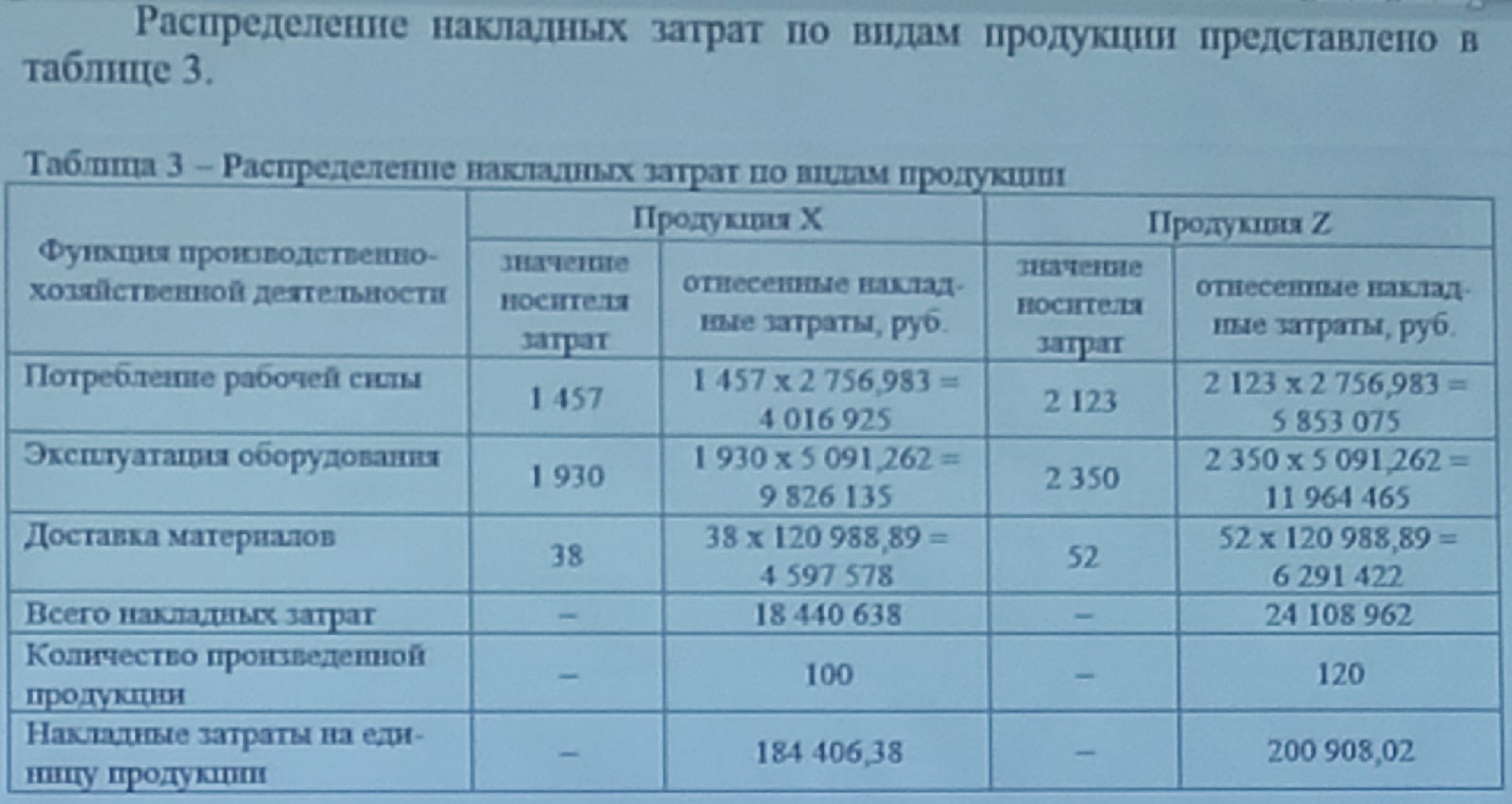

Табличка 3

Табличка 4

Тема. методы учёта затрат и калькулирования себестоимости продукции

Понятие метода учёта затрат и калькулирования себестоимости продукции

Нормативный метод учёта затрат и калькулирования себестоимости продукции

Позаказный метод учёта затрат и калькулирования себестоимости продукции

Попроцессный и попередельный метод учёта затрат и калькулированы себестоимости продукции

1 вопрос

Под методом учёта затрат и калькулирования себестоимости продукции понимаю способ документального оформления, выбора объектов учета затрат и аккумулирования затрат в разрезе выделенных признаков. В результате метод учета затрат позволяет определить фактическую себестоимость продукции как всего объема так и единицы. В экономической литературе имеются 2 подхода к классификации методов учета затрат и калькулирования себестоимости продукции.

Первая подход : В качестве критериев выделения методов использует объекты учета затрат. Указанный критерий получил наибольшее распространение в экономической литературе и на практике и согласно ему выделяют следующие методы учёта затрат и калькулирования себестоимости продукции:

Попроцессный: объект учета затрат производство в целом

Попередельный : объект учета затрат - передел

Позаказный : объект учета затрат- заказ

Нормативный : объект учета затрат- затраты массового или крупносерийного производства детализированные на затраты по нормам, отклонение от норм и изменение норм

Однако при использовании попроцессный, попередельный и позаказного метода учета затрат и калькулирования себестоимости продукции как правило осуществляется нормирование материальных ресурсов, трудовых затрат, накладных затрат, а также последующий контроль отклонений фактических затрат от установленных норм, лимитов, смет, то есть используются элементы нормативного метода.

2 подход: В связи с чем согласно второму подходу к классификации методов учета затрат и калькулирования себестоимости продукции выделяют 2 метода:

Нормативный предполагающий осуществление затрат по нормам, контроль нормативных затрат, учет отклонений и изменения норм

Ненормативный - не используем нормы

Если соединить 2 классификационных принципа можно выделить следующие методы учета затрат и калькулирования себестоимости продукции

Нормативно-попроцессный

Ненормативно-попроцессный

Нормативно-позаказный

Ненормативно-позаказный

Нормативно -попередельный

Ненормативно-попередельный

Следует отметить что ненормативный метод на практике практически не используется так как создаёт предпосылки для хищений, отступления от технологий, может приводить к существенному прибавлению фактических затрат предприятия и неспособности конкурировать на рынке по цене. Пример : частично ненормативный отпуск материалов применяется по некоторым недорогостоящих материалов в строительстве (песок).

По полноте включаемых затрат выделяют следующие методы учета затрат и калькулирования себестоимости продукции:

Метод калькулирования полной себестоимости продукции (в основном используется для определения цен,осуществление других экономических расчетов в бухучете полная себестоимость не рассчитывается)

Метод калькулирования неполной или переменной себестоимости (в рб формируется именно неполная себестоимость продукции- производственная; в зарубежной практике кроме формирования производственной себестоимости используется переменная себестоимость. На ее основе построен метод директ-кост. Кроме того в зарубежной практике используется учёт затрат по функциям производственно-хозяйственной деятельности используется АBC метод. )

2 вопрос.

Элементы нормативного метода применяются