Тема. Особенности анализа финансового результата торгового сегмента бизнеса

Значение, задачи и информационная база анализа финансовых результатов в торговле.

Анализ издержек обращения

Анализ валового дохода

Анализ прибыли и рентабельности

Вопрос 1.

Особенности анализа прибыли в торговле обусловленный спецификой формирования доходов, расходов и прибыли от продаж. Основными источниками формирования финансовых результатов торгового подразделения являются реализованные торговые надбавки, а по некоторым видам товаров - торговые скидки. В на точнее время орг розничной и оптовой торговли самостоятельно определяют торговые надбавки на товары исходя из спроса на них факт издержек обращения и оптимального уровня рентабельности. Свободная розничная цена формируется из свободной отпускной цены с добавлением торговой оптовой надбавок в установленных организации размерах.

Задачами анализа фин результатов явл:

Оценка степени выполнения плановых (прогнозных) данных и динамики показателей характеризующих валовые доходы фин рез как по организации в целом так и по отдельным ее подразделениям

Выявление основных факторов воздействующих на финансовые результаты и рентабельность торгового направления

Оценка эффективности использования финансовые результатов, полученных торговой орг

Обоснование основных резервов увеличения прибыли торгового подразделения и конкретных мероприятий по их освоению

Для решения данных задач используются приемы и методы близкие по своему содержанию с применяемыми в орг промышленности, поэтому будут рассмотрены особенности формирования отдельных показателей и специфика их анализа.

Источниками информации при этом выступают бух отчетность, данные о прогнозных показателей и оперативном учете как по орг так и по отдельным подразделениям.

Вопрос 2.

Издержки обращения торговой орг представляют собой денежную оценку затрат , произведенных продавцом в процессе продвижения товаров к покупателю за определенный период времени. Как и в случае с себестоимостью промышленных организаций анализ издержек может осуществляться по статьям и элементам затрат, а также как по всему товарообороту так и в разрезе товарных групп важнейших наименований товаров и/ или другим классификационным признаком исходя из целесообразности. Анализ издержек обращения начинают с сопоставления фактических и плановых данных, а также определения абсолютной экономии или перерасхода. Затем дается оценка издержек по их уровню в процентах к товарообороту. При этом уровень издержек обращения представляет собой отношение их суммы к товарообороту, выраженная в процентах. Это один из важнейших показателей, характеризующих деятельность торговых организаций, который показывает какова доля издержек обращения в розничной (продажной) стоимости товаров. Для оценки издержек обращения может также применяться показатель затратоотдачи, определяемый отношением товарооборота к сумме издержек обращения. Далее переходят к анализу состава и структуры издержек обращения выполнения плана и динамики отдельных статей расходов. Для этого предварительно определяют их удельные веса к общей сумме затрат

По отношению к товарообороту издержки обращения подразделяются на переменные и постоянные. Деление издержек на переменные и постоянные связано с тем, что статьи и элементы затрат зависят от объема товарооборота неодинаково. Увеличение товарооборота приводит к увеличению переменных издержек, а уменьшение - к их снижению. Постоянные же расходы зависят от их уровня товарооборота намного меньше.

Факторная модель издержек обращения может быть представлена в следующем виде:

Модель смешанного типа

Далее переходят к постатейному анализу издержек, который предлагает изучение отдельных видов расходов, включаемых в каждую статью и их причины изменений. Причем оценку выполнения плана и динамики условно-переменных издержек следует давать по их уровню, а условно-постоянные статьи изучаются по абсолютным данным.

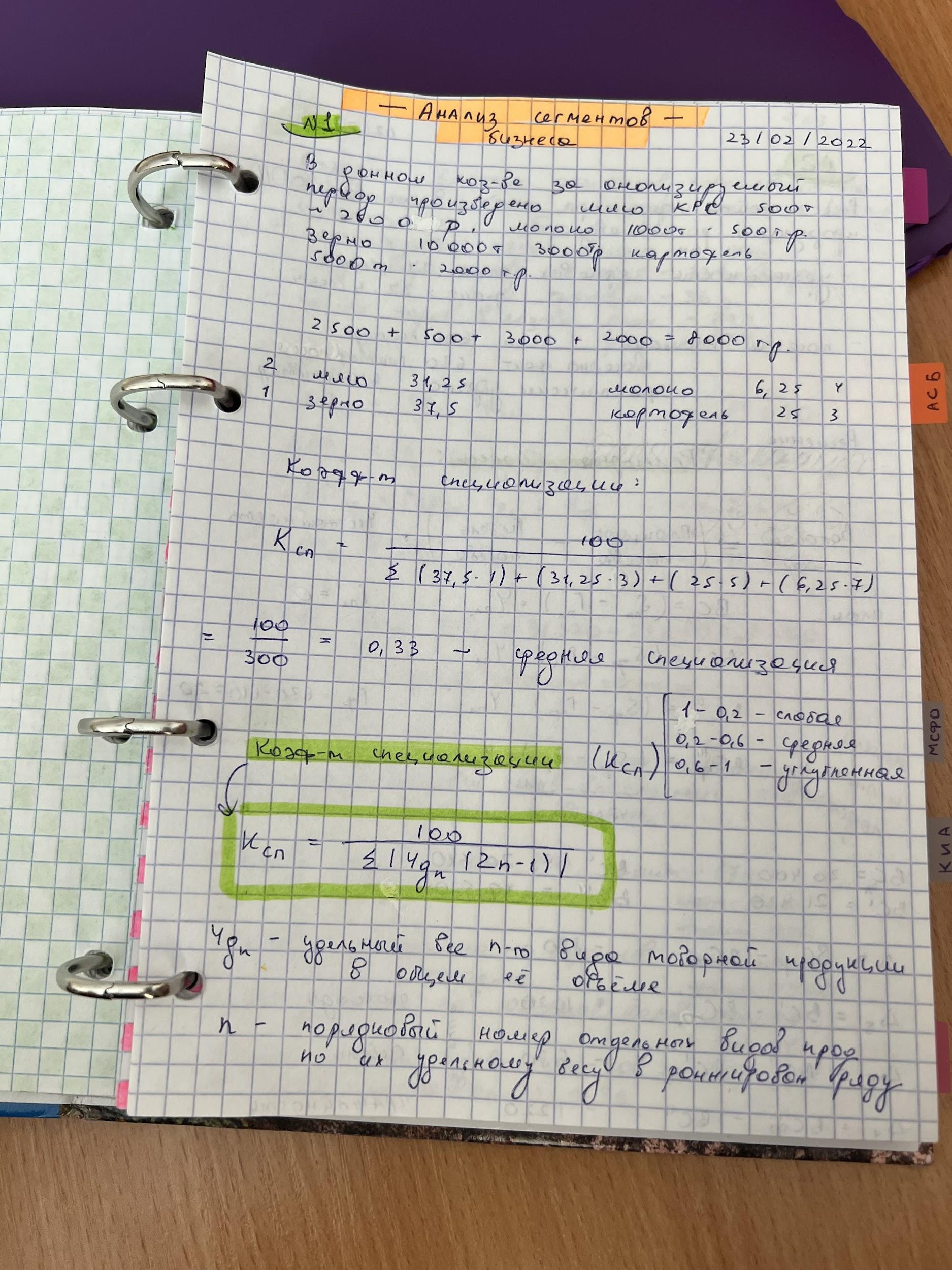

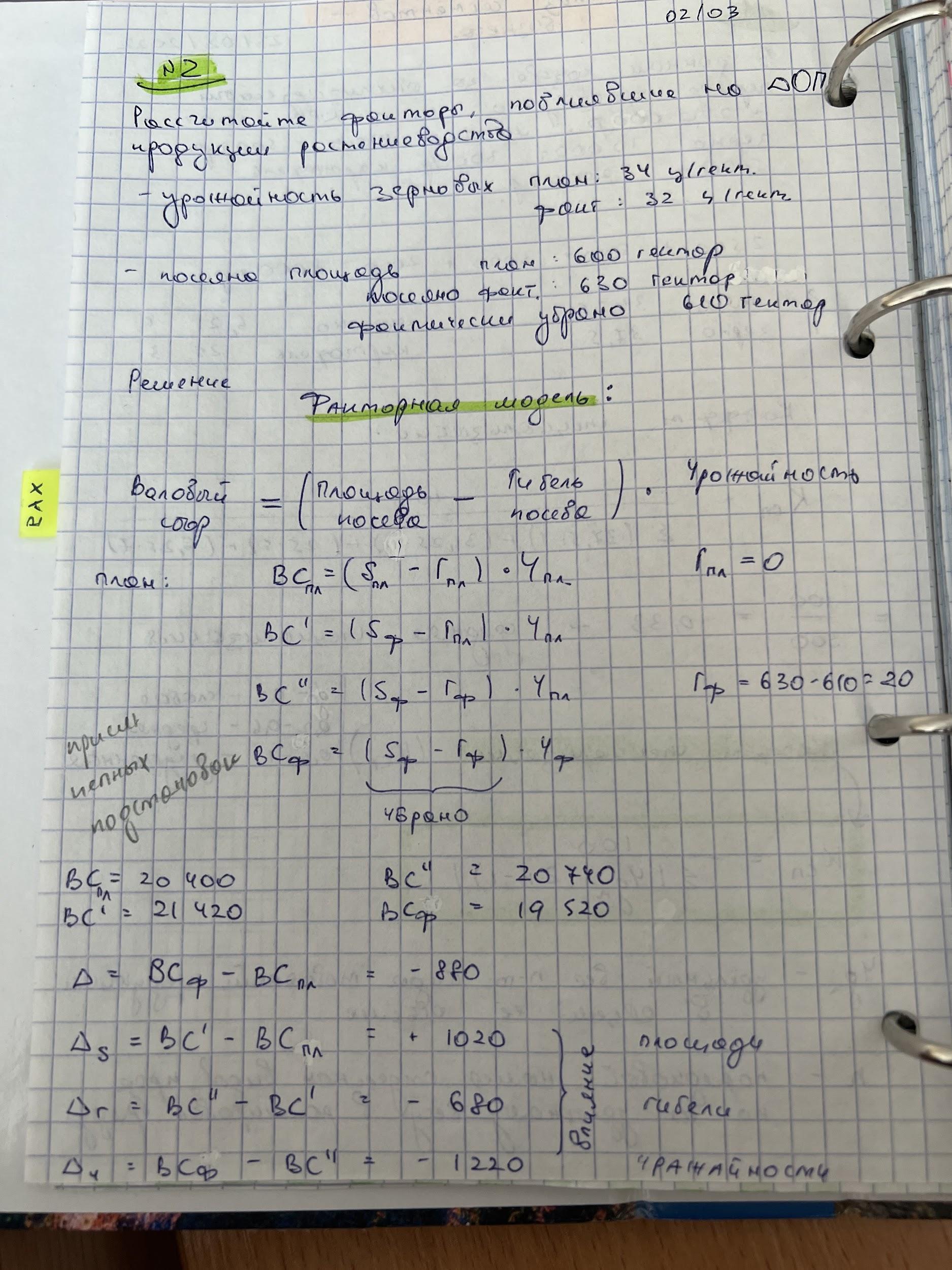

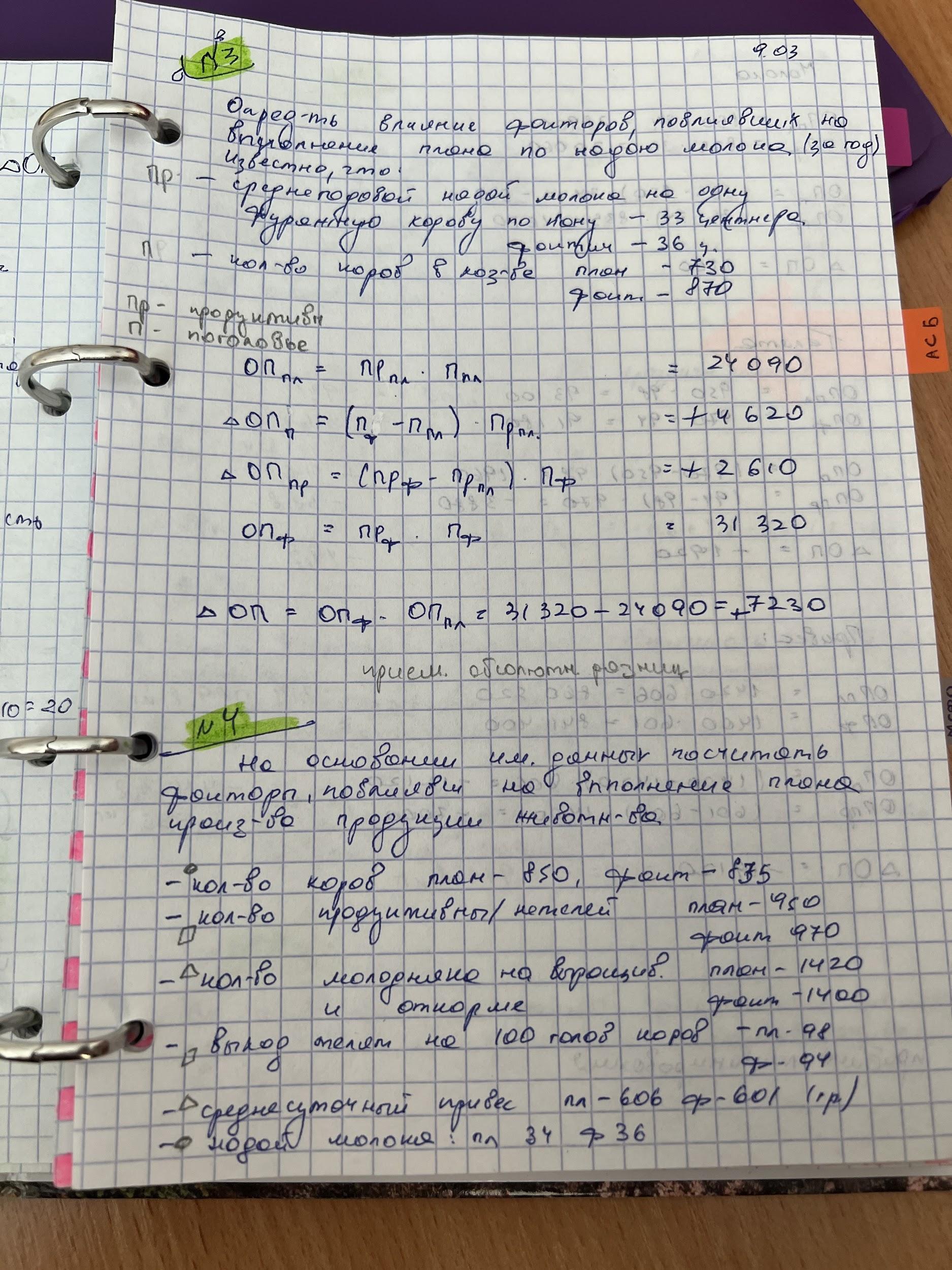

📌ЗАДАЧИ СЕГМЕНТЫ

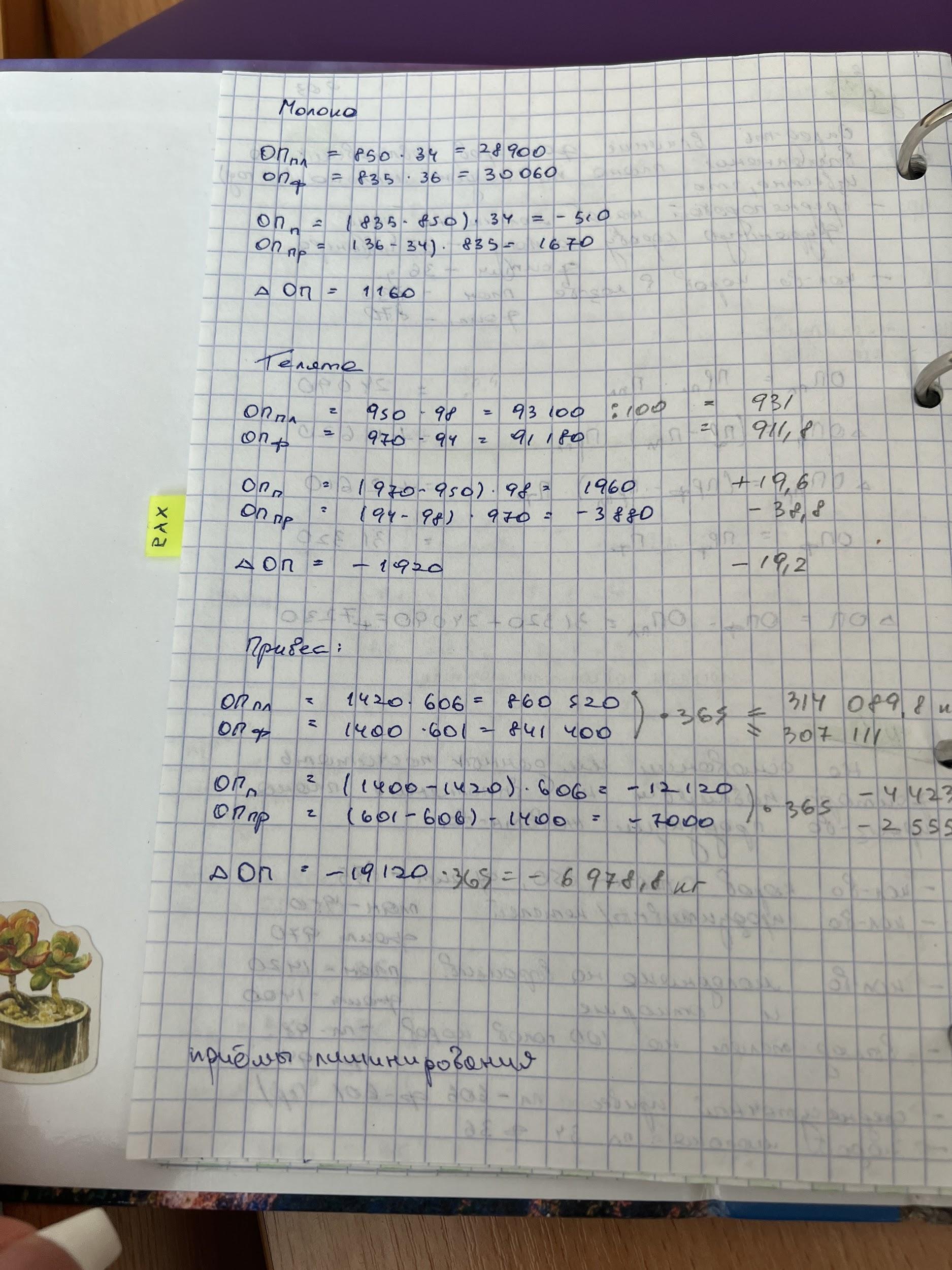

Задача #5

На основании имеющиеся данных рассчитайте факторы повлияли на изменение розничной реализации товаров. Сделайте вывод.

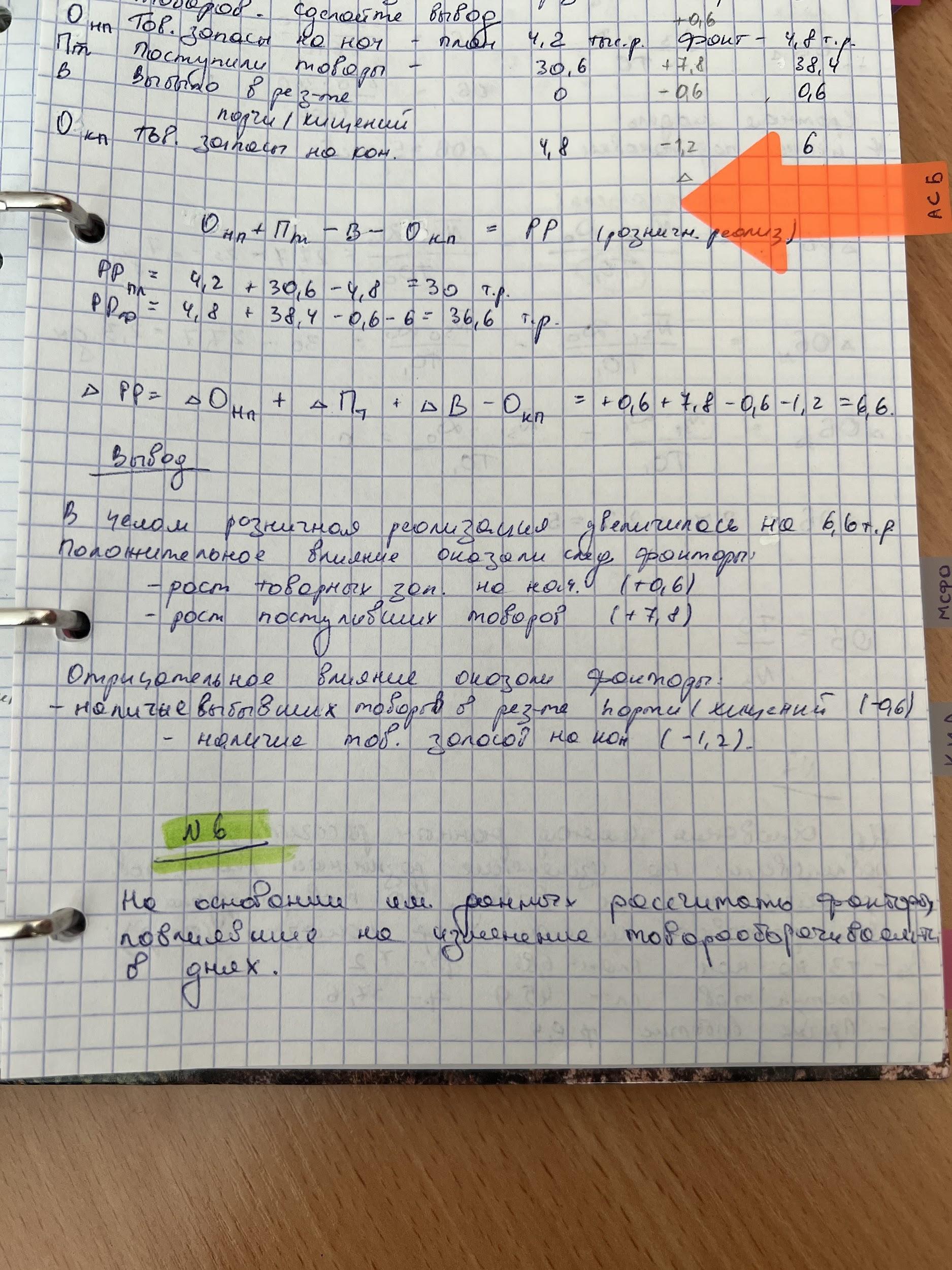

Тов.запасы на начало периоды:

По плану - 4,2 тыс. руб ; фактически - 4,8 тыс. руб.

Поступили товары:

По плану - 36,6 тыс. руб; фактически - 38,4 тыс.руб.

Выбыло в результате порчи и хищений - 0,6.

Товарные запасы на конец периода:

По плану - 4,8 тыс.руб; фактически - 6 тыс.руб.

📌ЗАДАЧА #6

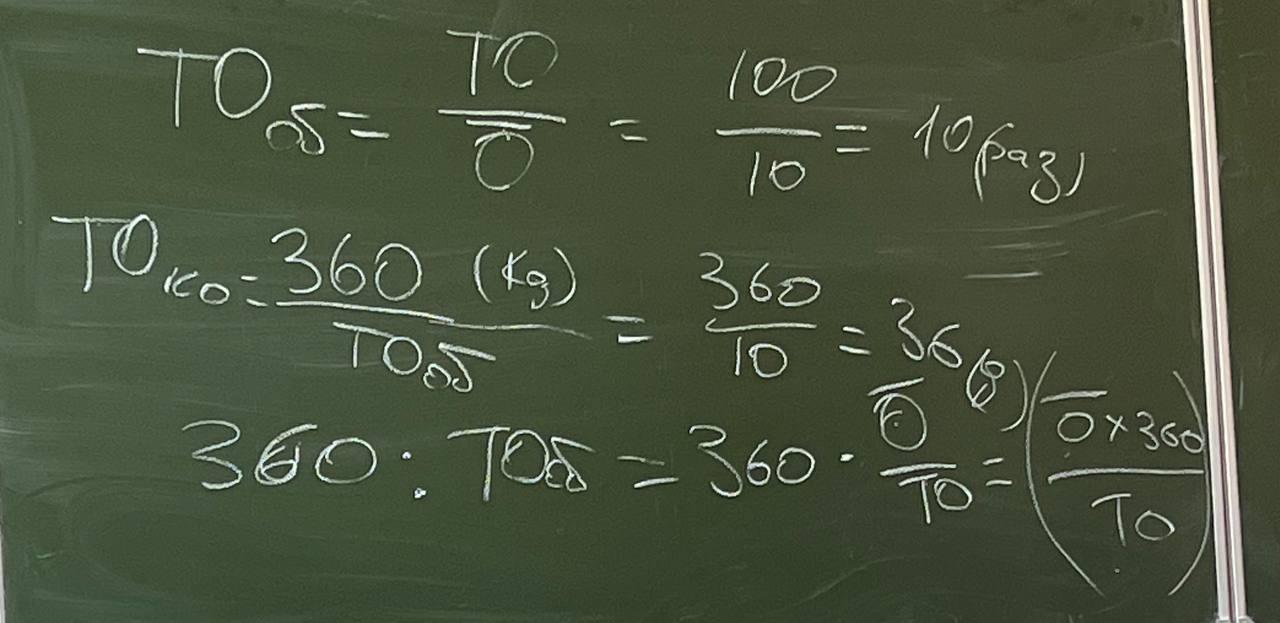

На основании имеющиеся данных рассчитайте факторы повлиявшие на изменение товарооборачиваемости в днях. Сделайте вывод.

Количество дней -360

Объём розничного товарооборота по плану 8640 факт 7800

Средние товарные запасы по плану 600 факт 650

Решение: модель кратного типа, приём цепные подстановки

По плану = (600)*360/8640=25

Факт = 650*360/7800=30

То что в скобках делаем факторный анализ

Задача #7

На основании данных расчищайте факторы повлиявшие на изменение розничной реализации товаров. Сделайте вывод

По товарной группе Электротовары имеются след показатели в тыс р

Товарные запасы на начало по плану 6,3 факт 7,2

Поступило товаров по план 45,9 факт 57,6

Прочее выбытия товаров факт 0,9 по плану не было

Товарные запасы на конец по плану 7,2 факт 9

Решение: РРпл=6,3+45,9-0-7,2=45

РРф= 7,2+57,6-0,9-9=54,9

Дельта РР= (7,2-6,3)+(57,6-45,9)-0,9-(9-7,2)=0,9 + 11,7 -0,9-1,8=9,9

Вывод:

В целом розничная реализация увеличилась на 9,9

Положительное влияние оказало

Рост товарных запасов (+0,9)

Рост поступивших товаров (11,7)

Отрицательное влияние оказало

Наличие выбывших товаров (-0,9)

Наличие товарных запасов на конец (-1,8)

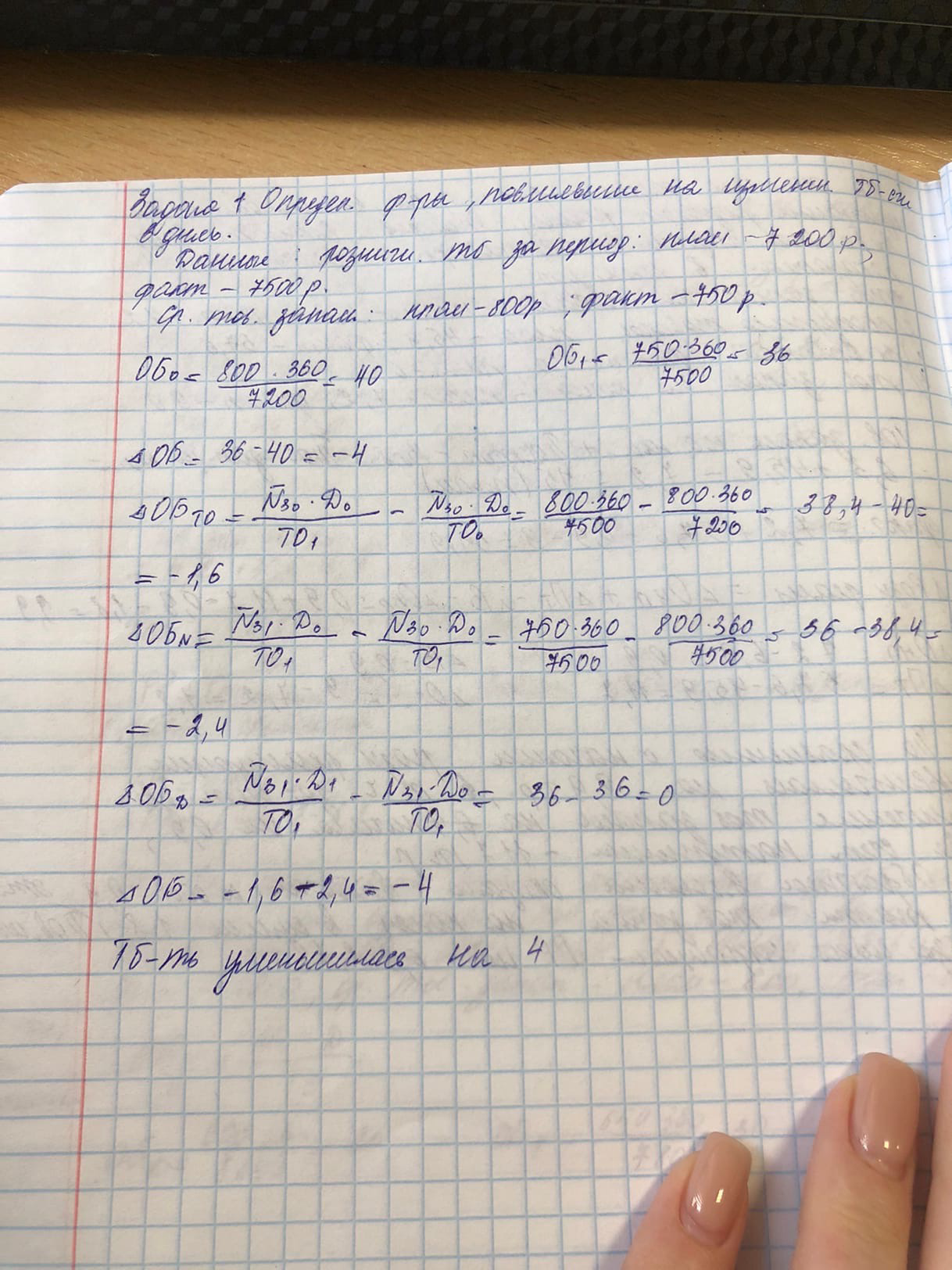

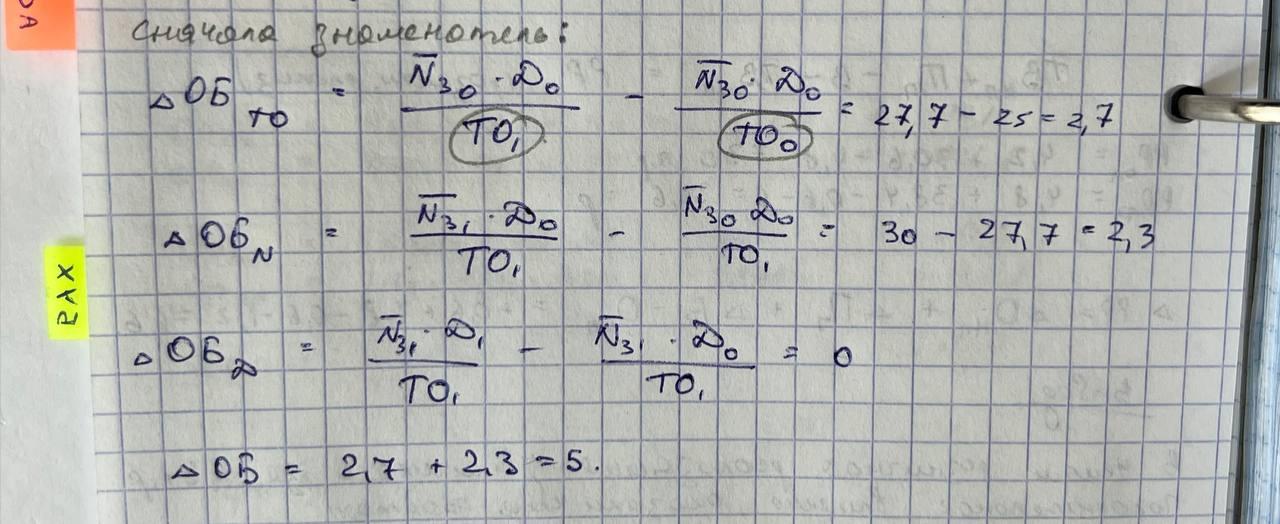

Задача. Определить факторы повлиявшие на изменение товарооборачиваемости в днях

Розничный товарооборот за период по плану 7200 факт 7500

Средние товарные запасы по плану 800 факт 750

360 дней