5. Значение учета затрат и калькулирования в системе управления себестоимостью продукции, работ, услуг

В целях максимизации прибыли предприятия производители нацелены на снижение затрат и их контроль, так как в современных рыночных условия конкурировать можно только в том случае, если цена продукции ниже или равна среднеотраслевой, чтобы это обеспечить, необходимо, чтобы фактические затраты определялись в строгом соответствии с ГОСТами, стандартами, техническими условиями, конструкторско-технологической документацией, рецептурой.

Расчет с/с продукции необходимо для:

оценки выполнения плана по данному показателю и его динамика

для определения рентабельности производства и отдельных видов продукции

выявление резервов снижения с/с продукции, работ, услуг

определение цен на продукцию

осуществление внутрихозяйственных расчётов

для расчёта экономической эффективности

внедрения новой техники, технологии

модернизации производства (т е проведение различных организационно-технических мероприятий)

обоснование производства новых видов продукции, снятие с производства устаревших, выбора рынка сбыта и др.

6. Связь и отличие между управленческой и финансовой бухгалтерией

Финансовый и управленческий учёт связаны между собой по следующим направлениям: 1) учитывают и калькулируют те же учетные объекты (затраты, расходы, с/с), 2) единый метод БУ, 3) учет организуется, как правило, с использованием единых и тех же синтетических счетов, ПУД, регистров и т д

Табл. 1.1 отличия управленческого учёта и финансового учёта

Параметр |

Финансовый учёт |

Управленческий учёт |

1. цель учёта |

Составление финансовой отчётности в основном для внешних пользователей |

Обеспечение достаточной информацией внутренний менеджмент организации |

2.объект учёта |

Организация как единое целое |

Организация как единое целое и как совокупность структурных подразделений (центров ответственности) |

3.обязательность ведения |

Обязательный |

Необязательный |

4.пользователи информации учета |

В основном внешние |

Только внутренние |

5.правила ведения учёта |

Жёстко заданы |

Устанавливается самостоятельно организацией и прописываются в учетной политике |

6.период времени ведения учета |

Прошлое (учет произошедших фактов хоз.жизни |

Прошлое и будущее (планирование и прогнозирование) |

7.учетные измерители применяемые в учёте |

В основном стоимостные |

Стоимостные, натуральные + качественные измерители (рентабельность, доходность) |

8.периодичность составления отчёта |

Задано внешними пользователями (минимальный срок - ежемесячно) |

Любая периодичность, вплоть до ежедневной |

9.своевременность |

Не высокая |

Высокая |

7. Понятия расходов и затрат на производство

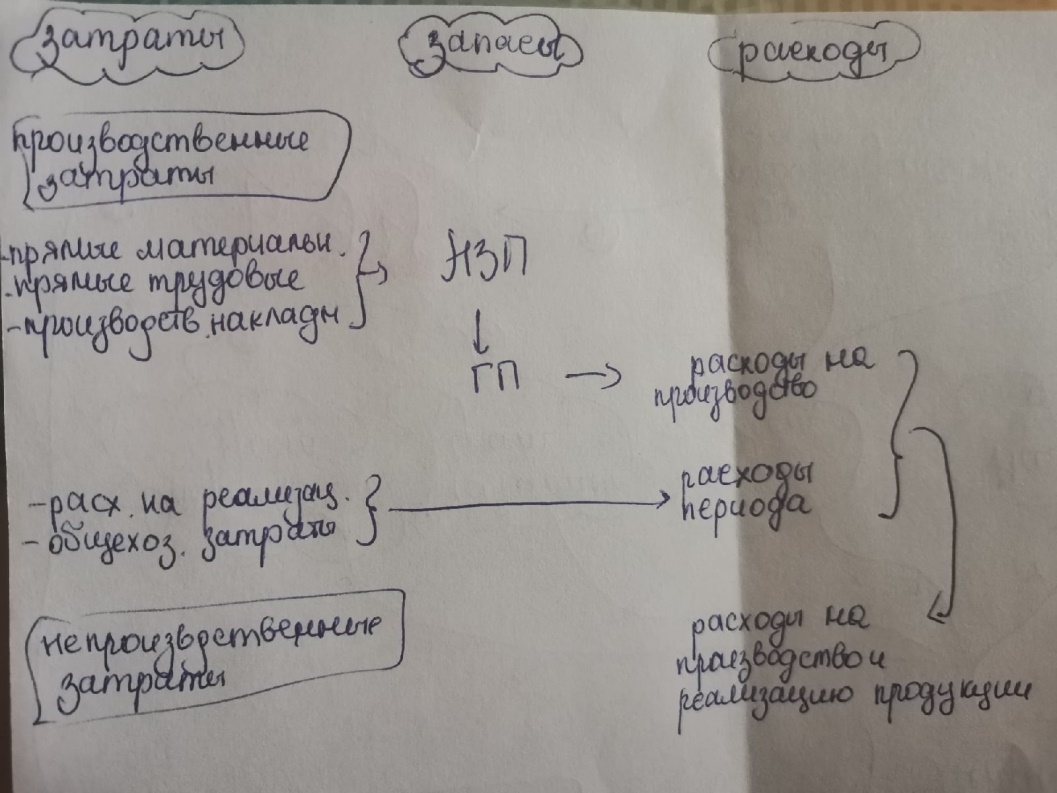

Затраты организации – это затраты живого (стоимость рабочей силы) и овеществленного труда (предметов и средств труда) на изготовление продукции, выполнение работ и оказание услуг и управление предприятием.

Другими словами, затраты показывают средства, ресурсы, которые приобретены, имеются в наличии или израсходованы в производственном процессе и способны приносить экономические выгоды в будущем. В управленческом учете затраты трактуются более широко, чем в традиционном понимании. Затраты овеществлены в стоимости запасов (стоимости материалов, НЗП, ГП).

А если затраты, понесенные организацией, потеряли возможность приносить экономические выгоды в будущем, то они переходят в категорию расходы.

Расходы – с/с реализованных ПТРУ, управленческие расходы, расходы на реализацию, прочие расходы.

Соотношение категорий затраты и расходы с точки зрения возможности получения экономических выгод: 1) если от затрат организация предполагает получение эконом выгод в будущем – затраты признаются активами (т е затраты образуют стоимость активов), 2) если от затрат не предполагается получение эконом выгод – затраты признаются расходами периода (т е затраты образуют величину расходов отчетного периода).

П роцесс

трансформации затрат в расходы с

аккумулированием затрат в стоимости

запасов промышленного предприятия:

роцесс

трансформации затрат в расходы с

аккумулированием затрат в стоимости

запасов промышленного предприятия:

С/с продукции, р, у. - это затраты , которые относятся к производству продукции, выполняемым работам и оказываемым услугам в течение определенного отчетного периода.

С/с ПРУ показывает сколько конкретно затрат понесено, чтобы произвести единицу или весь объем того или иного вида ПРУ