12.5. Двойная бухгалтерия во Франции.

В дальнейшем с развитием крупного промышленного производства совершенствовались и формы учета, так как должно было быть обеспечено соответствие системы формирования информационной базы уровню развития экономики. Появились новые формы счетоводства: немецкая, описанная Ф. Гельвином (1774), и французская, толкование которой дал Матье де ла Порт (1673). Он исходил из двух положений:

- записи в Мемориале итальянской формы дублируются в Журнале, и поэтому от мемориала можно отказаться;

- единый Журнал не допускает распределения обязанности между бухгалтерами, и поэтому его следует разделить на несколько журналов.

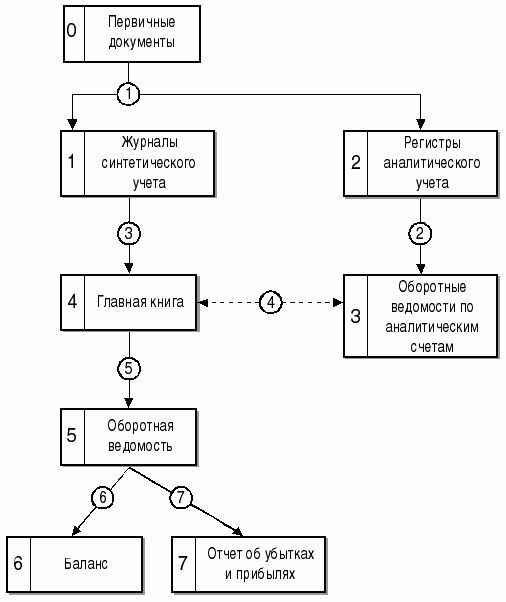

В остальном французская форма повторяла схему новой итальянской формы счетоводства (рисунок 12.2).

Рисунок 12.2 – Французская форма счетоводства

Вся суть, вся новизна формы выражалась в том, что сведения о фактах хозяйственной жизни, отраженные в первичных документах отражаются в регистрах аналитического учета (блок 2) и параллельно в одном из журналов синтетического учета (блок 1). Составление отчетности сопровождалось инвентаризацией и заполнением оборотных ведомостей по аналитическим счетам (блок 3).

Далее заполнялась Главная книга. Эта процедура была весьма сложной, ибо в разных журналах могли оказаться дублирующие проводки. Поэтому самый бухгалтер просматривал журнал и отмечал подобные проводки, указывая те, которые следовало пропустить в Главной книге.

Потом по этой Главной книге (блок 4) делалась разноска: из журналов переносились не итоги хозяйственных оборотов, а сами журнальные записи. Итоги этих оборотов и выведение сальдо делалось в самой Главной книге. Полученные итоги сверялись с итогами оборотных ведомостей по аналитическим счетам.

Далее по итогам Главной книги составлялась Оборотная ведомость (блок 5). Естественно, упор делался на то, что дебитовые и кредитовые итоги по сальдо начальным, оборотам и сальдо конечным образовывали три равновеликие пары. Этим трем равенствам придавалось огромное значение, ибо считалось, что если они получены, то весь учет велся правильно.

Во французской форме счетоводства двойной способ учетных записей получил свое дальнейшее развитие в качестве процедурного приема бухгалтерского учета. Новатором выступил Жак Савари (1622 — 1690), который в своей работе «О совершенном купце» (1675) представил деление счетов на синтетические и аналитические, изложил торговую калькуляцию и сделал классификацию балансов (инвентарные и конкурсные). Правила, сформулированные Ж. Савари, до настоящего времени являются основополагающими в организации двухступенчатой системы регистрации данных. Они следующие:

сумма всех оборотов по дебету и кредиту всех аналитических счетов должна быть равна оборотам по дебету и кредиту того синтетического счета, к которому они открыты;

сумма сальдо всех аналитических счетов должна быть равна сальдо того синтетического счета, к которому они открыты.

Французская форма счетоводства дожила до нашего времени, и с появлением компьютеров она вместе с итальянскими формами переживает второе рождение.