2. Допущения: в модели кейнсианского креста:

1)гос. расходы не влияют ни на потребление, ни на инвестиции.

2) чистый экспорт = 0

3)уровень цен постоянен

4)первоначально не существует налогов

5)гос. расходы оказывают воздействия на совокупный спрос, но не на совокупное предложение.

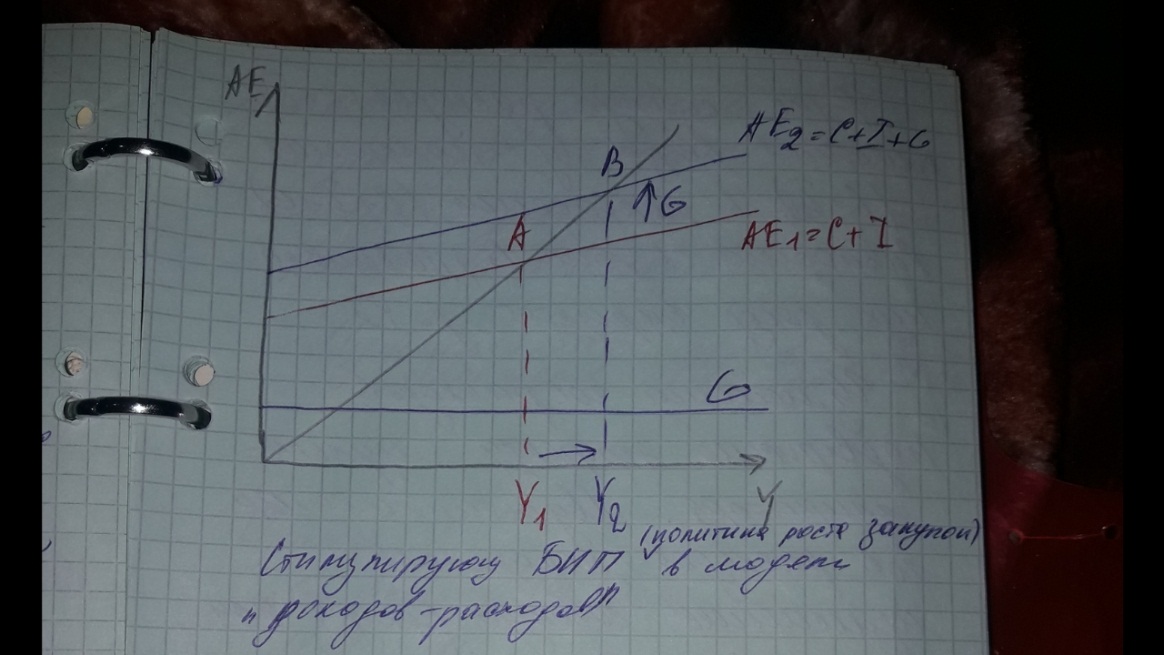

Рис. Стимулирующая БНП(политика роста закупок) в модели доходов-расходов

Первоначально совокупные расходы AE1 включают потребительские расходы, домашних хозяйств и инвестиционные расходы фирмы.

Правительство решило поддержать совокупный спрос за счет гос.закупок(G) товаров и услуг. Функция(G) имеет горизонтальный вид.

Функция совокупных расходов(C+I) сместится вверх из положения (C+I) в положение (C+I+G). Равновесие в точке B, равновесный доход вырастет до Y2.

Изменение гос.расходов подвержено эффекту мультипликатора. Мультипликатор гос.расходов показывает изменение совокупного дохода или ВВП вследствие изменения расходов государства на одну денежную единицу.

ΔY=Y2-Y1

ΔY> Δ G

Mg=ΔY/ΔG- мультипликатор гос.закупок

ΔY=Mg* ΔG

Действие мультипликатора гос.расходов является аналогичным действию мультипликатора инвестиций.

Мультипликатор гос.расходов: Mg= 1/MPS=1/1-MPC

Пример

ΔG выросли на 50 ед.

MPC=0.75

ΔY-?

Mg = 1/1-MPC= 1/1-0.75=4

ΔY= Mg* ΔG=4*50=200 ед.

Если наблюдается быстрый подъем в экономике, то правительство может уменьшить закупки товаров и услуг для недопущения инфляции в результате кривая AE будет смещаться вниз и это приведет к мультиплицированному(многократному) уменьшению объема производства.

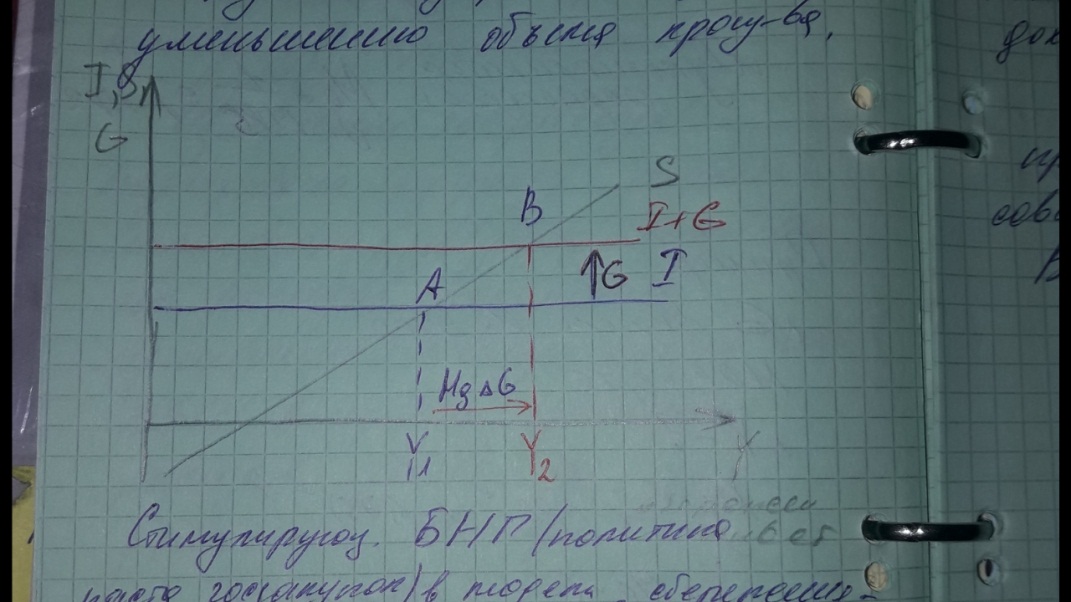

Рис. Стимулирующая БНП(политика роста гос закупок) в модели «сбережения-инвестиции»

Налоги как инструмент БНП:

Предположим, введение автономного(аккордного) налога.(подоходный налог отсутствует)

Это налог в строго заданной сумме, величина которого остается постоянной при уменьшении дохода.

Повышение автономных налогов приводит к снижению совокупных расходов и соответственно ВВП и наоборот.

Мультипликатор автономных налогов

Mт= ΔY/ ΔT

Мт<Mg

Mт<Mi (инвестиции)

Это объясняется тем, что каждая единица прироста гос.расходов увеличивает объем ВВП, тогда как в результате сокращения налогов растет располагаемый доход.

T-уменьш. => Y-растет

Часть прироста дохода направляется на рост потребительской части и на сбережения.

ΔYd=ΔC+ΔS

Степень роста потребительских расходов зависит от MPC, а сбережений от MPS.

Тогда ΔC=ΔT*MPC; ΔS=ΔT*MPS

Сбережения являются утечками из потока доходы-расходы, поэтому на прирост совокупного дохода будут направляться только изменение потребительских расходов.

Налоговый мультипликатор: Mт= -MPC*Mg

Mт= -MPC/1-MPC= -MPC/MPS

Пример: T выросло на 100ед., MPC=0.75 ΔY-?

Мт= -MPC/1-MPC= -0.75/1-0.75=-3

ΔY=Мт*ΔT=(-3)*100=-300ед.

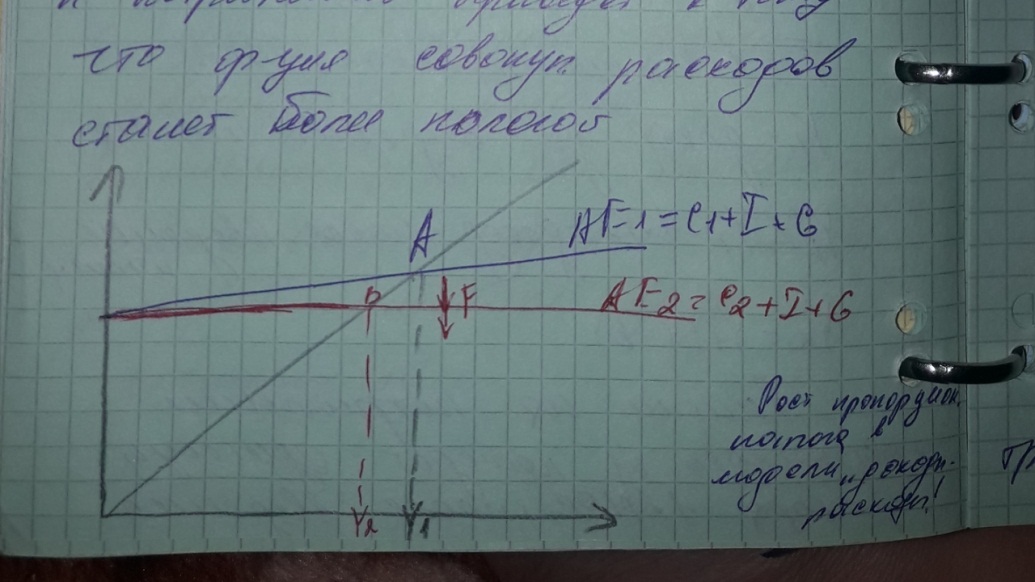

Рис. Сдерживающая БНП(политика роста налогов в модели «доходы-расходы»)

Предположим, что вводится автономный налог, это приведет к сдвигу вниз графика функции планируемых расходов. Y уменьшился до Y2. Если автономный налог снизится, функция планируемых расходов сместится вверх на величину ΔC1.

Налоговая функция: T=T0+t*Y

t-предельная налоговая ставка

Предельная налоговая ставка: t=ΔT/ΔY – это соотношение между приростом суммы вносимого налога и проростом дохода.

Предположим, что вводится пропорциональный налог

T=t*Y – пропорциональный налог

Y1 – доход до введения налога

Y2=Y1-t*Y1 – доход после введения налога

Y2= Y1*(1-t)

Раньше на потребление тратилось из каждой единицы дохода 1*MPC, после введения налога (1-t)*MPC.

MPC’= (1-t)MPC

Mt= -MPC/1-MPC’ – мультипликатор пропорциональных налогов

Mt= -MPC/1-MPC*(1-t)

MPC определяет угол наклона функции потребительских расходов, а следовательно и совокупных расходов.

Снижение кредитной склонности к потреблению приведет к тому, что функция совокупных расходов станет более пологой.

Рис. Рост пропорционального налога в модели «доходы-расходы»

При введении или увеличении пропорционального налога функция совокупных расходов становится более пологой, если пропорциональный налог уменьшается – более крутой. Чем ниже ставка налога, тем более значителен будет эффект мультипликатора.

В открытой экономике эффект мультипликатора ниже, чем в закрытой. Мультипликатор пропорциональных налогов в открытой экономике:

Mt= -MPC/ 1-MPC(1-t)+mpimp

mpimp- предельная склонность к импортированию.

Трансферты как инструмент БНП

При увеличении автономных трансфертных платежей кривая совокупных расходов, кривая совокупных доходов сдвигается вверх на ΔС и вниз при уменьшении трансфертов.

Рис.

Политика роста трансфертов в модели

Рис.

Политика роста трансфертов в модели

Mтr= ΔY/ ΔTr – мультипликатор трансфертных платежей

Действие мультипликатора трансферов аналогично действию мультипликатор налогов, однако увеличение трансфертов приводит к росту ВВП , а увеличение налогов к уменьшению ВВП.

Mтr= MPC*Mg

Mтr= MPC/ 1-MPC= MPC/MPS

Вывод: 1. Дискреционная политика предполагает сознательное целенаправленное изменение правительством гос. расходов и налогов;

2. Инструменты фискальной политики обладают мультипликативным эффектом воздействия на совокупный доход(ВВП);

3. Налоги действуют в обратном направлении по сравнению с гос. расходами;

4. Мультипликаторы налогов и трансфертных платежей меньше мультипликаторов гос. закупок, т.к. изменение налогообложения трансфертов, воздействует не только на потребительские расходы, но и на сбережения(утечка).

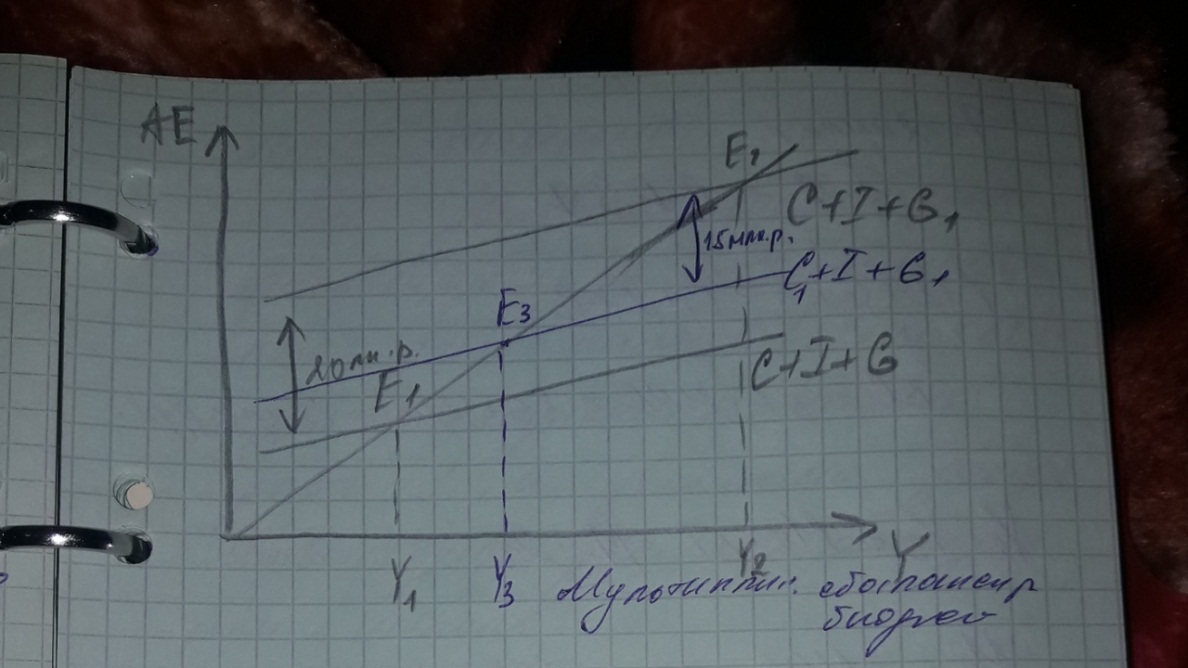

3.Фискальная политика как правило одновременно оперирует гос. расходами и налогами. Мультипликатор сбалансированного бюджета имеет место, когда правительство увеличивает или уменьшает гос. закупки товаров и услуг и налоги на одинаковую величину. Сальдо гос. бюджета не изменяется.

Мультипликатор сбалансированного бюджета: ΔG увеличивается=20 млн.р; ΔТ увеличивается=20 млн.р

Рис. Мультипликатор сбалансированного бюджета

Правительство увеличивает закупки товаров и услуг на 20 млн.р. Увеличение гос. закупок на 20 млн.р приведет к сдвигу кривой планируемых расходов вверх в положение C+I+G1

Mg= ΔY/ΔG – мультипликатор сбалансированного бюджета

ΔY=Mg*ΔG

Y2-Y1= Mg*20= 1(1-0.75)*20=4*20=80 млн.р

T=20 млн.р

Т увеличилось, след. C уменьшилось, S уменьшилось.

C+I+G1 => C1+I+G1

ΔC=ΔT*MPC= 20*(3/4)= 15 млн.р.

Y2-Y3= Mт*ΔT= Mт*20

Mт= -MPC*Mg= -(3/4)*4= -3

Y2-Y3= -3*20= -60 млн.р

Таким образом рост ΔG>20млн, рост ΔТ=20 млн, привело к росту ΔY=20 млн., т.к. мультипликатор сбалансированного бюджета равен 1.

Значение мультипликатора не зависит от MPC: Mgb= ΔY/ΔG= ΔY/ΔT=1

Теория Хаавельно

Если увеличение гос.расходов фиксируется за счет соответственного роста налогов (ΔY=ΔG=ΔT), то мультипликационный эффект равен 1, и увеличение дохода соответствует увеличению гос. расходов или налогов.

4. Встроенный стабилизатор – это любое воздействие, которое увеличивает дефицит гос. бюджета в период спада и увеличивает его избыток в период инфляции без каких-либо специальных шагов со стороны правительства.

«Встроенные стабилизаторы»:

Прогрессивная и пропорциональная шкала налогообложения;

Трансфертные платежи;

Система индивидуальных доходов

Программа помощи фермерам

Сбережения коопераций

Лишние сбережения

Система участия в прибылях

Прогрессивная шкала налогообложения

Сумма налогов зависит от величины доходов населения и предприятий.

В период экономического спада доходы уменьшаются, это приводит к автоматическому понижению налоговых ставок, т.к. работает шкала. Уменьшается как абсолютная сумма налоговых поступлений в казну, так и их доля в доходах общества. В результате падения совокупного спроса будет более мягким.

В период экономического подъема при заданных налоговых ставках, налоговые поступления в бюджет автоматически растут, сдерживая тем самым совокупный спрос и противодействуя инфляции.

Система трансфертных платежей при спаде производства: растет число безработных, что уменьшает совокупный спрос, однако одновременно растут суммы выплат и пособий по безработице, что поддерживает потребление, замедляет падение спроса, и следовательно противодействует нарастанию кризиса.

Механизмы действия встроенных стабилизаторов на фазе спада:

Доходы уменьшаются; сумма налоговых поступлений уменьшается; число безработных растет; сумма выплат по безработице растет; располагаемый доход растет(AD)

Встроенные стабилизаторы смягчают изменения в совокупном спросе и тем самым помогают стабилизировать выпуск национального продукта.

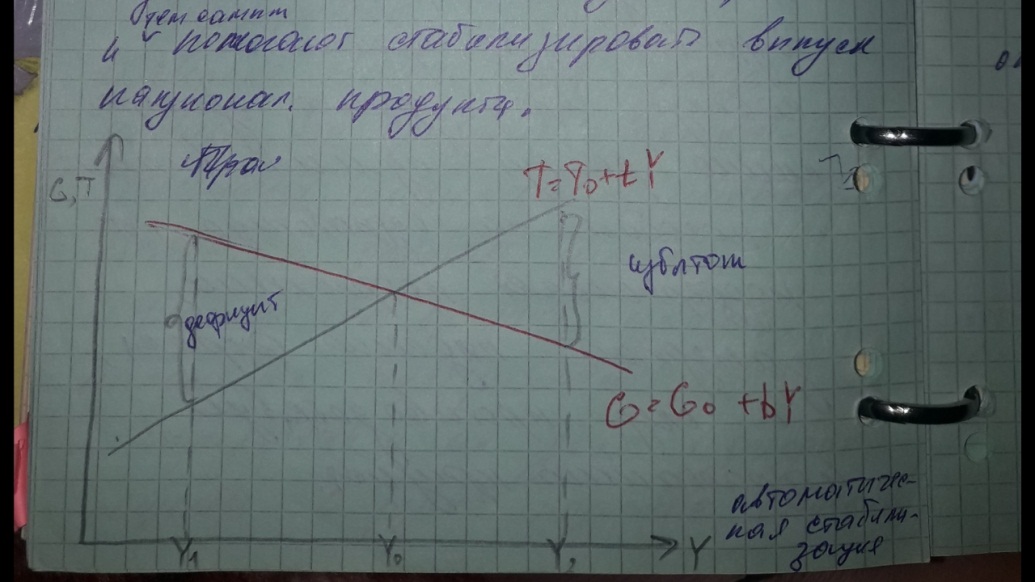

Рис. Автоматическая стабилизация

b= ΔTr/ΔY

При доходе Y0 – бюджет сбалансирован.

При Y2 – бюджетный профицит.

При Y3 – бюджетный дефицит.

Величины бюджетных дефицитов и излишков определяются степенью наклона графиков налоговой и бюджетной функций. Угол наклона налоговой функции определяет предельная налоговая ставка, а функция гос. расходов – коэффициент b, который отражает соотношение между изменением суммы трансфертных платежей и изменение суммы дохода.

Чем больше размеры трансфертные платежей и выше ставки налогов, тем более эффективна не дискреционная фискальная политика.

Главное достоинство не дискреционной политики состоит в том, что встроенные стабилизаторы включаются немедленно при малейшем изменении экономических условий.