Вопрос 3

Д енежно-кредитная

политика.

Анализ денежной политики при

фиксированном обменном курсе показал,

что в долгосрочном периоде она не

действует. Экспансионистская денежная

политика может сохраняться только очень

краткосрочно — пока центральный банк

в состоянии противостоять возникающему

в результате нее избыточному спросу на

иностранную валюту путем сокращения

своих валютных резервов. При гибком

обменном курсе, напротив, данная

денежная политика ведет к обесценению

национальной валюты, которое

обусловливает удешевление отечественных

товаров по отношению к произведенным

за границей. Спрос на товары, выпущенные

в данной стране, возрастает в результате

снижения ставки процента, связанного

с экспансионистской денежной политикой,

а кроме того — получает дополнительный

импульс от роста спроса за границей.

Как следствие, улучшается торговый

баланс. При этом влияние на доход и

ставку процента может оказываться в

длительном периоде.

енежно-кредитная

политика.

Анализ денежной политики при

фиксированном обменном курсе показал,

что в долгосрочном периоде она не

действует. Экспансионистская денежная

политика может сохраняться только очень

краткосрочно — пока центральный банк

в состоянии противостоять возникающему

в результате нее избыточному спросу на

иностранную валюту путем сокращения

своих валютных резервов. При гибком

обменном курсе, напротив, данная

денежная политика ведет к обесценению

национальной валюты, которое

обусловливает удешевление отечественных

товаров по отношению к произведенным

за границей. Спрос на товары, выпущенные

в данной стране, возрастает в результате

снижения ставки процента, связанного

с экспансионистской денежной политикой,

а кроме того — получает дополнительный

импульс от роста спроса за границей.

Как следствие, улучшается торговый

баланс. При этом влияние на доход и

ставку процента может оказываться в

длительном периоде.

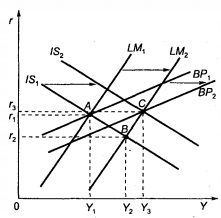

Иллюстрацией последствий денежно-кредитной политики в условиях высокой мобильности капитала является рис. 9.14а. Изначально равновесие находилось в точке А. Экспансионистская денежная политика порождает сдвиг кривой LМ1 вправо в положение LМ2, который ведет к снижению ставки процента с г1 до г2, способствующему росту инвестиций и увеличению дохода с У1 до У2. Временное равновесие устанавливается в точке В.

Понижение ставки процента вызывает сокращение чистого притока капитала, а рост дохода ухудшает торговый баланс, в результате возникает дефицит платежного баланса. На валютном рынке устанавливает повышенный спрос на иностранную валюту и одновременно недостаточное ее предложение, национальная валюта обесценивается, что стимулирует возрастание чистого экспорта, а следовательно — дохода. На рис. 9.14а происходит сдвиг кривых IS1 и ВP1 вправо, в положения IS2 и ВР2 соответственно. Новое равновесие устанавливается в точке С при значительно возросшем доходе У3 и незначительно возросшей ставке процента г3.

Вопрос 4

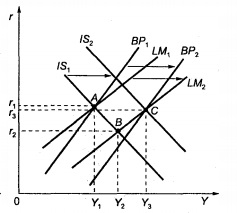

Графическое представление влияния денежно-кредитной политики при гибком обменном курсе и низкой мобильности капитала приведено на рис. 9.146. Оно имеет сходство со схемой при высокой мобильности, однако влияние на доход не столь велико и ставка процента сначала снижается, а затем возрастает, пусть и не достигая исходного уровня. Тому есть объяснение. Если бы ставка процента превысила свой первоначальный уровень, то сальдо счета движения капитала стало бы положительным, чистый экспорт, соответственно, отрицательным, а инвестиции уменьшились бы.

Потребление и государственные расходы остались бы неизменными, и доход должен бы уменьшиться, однако он вырос, поскольку снижение ставки процента способствовало притоку инвестиций, а обесценение национальной валюты — увеличению чистого экспорта.

ВЫВОД: Таким образом, при системе гибкого обменного курса количество денег является экзогенной переменной, и денежная политика может оказывать влияние на доход и ставку процента в долгосрочном периоде. При этом степень ее воздействия прямо пропорциональна силе реакции международных потоков капитала на динамику ставки процента.

ВЫВОДЫ ПО ТЕМЕ:

При системе фиксированного обменного курса количество денег является эндогенной переменной, и денежная политика в длительном периоде не оказывает влияния на доход и ставку процента. Это утверждение остается в силе, какой бы ни была реакция международных потоков капитала на ставку процента. Фискальная политика влияет на доход и ставку процента в долгосрочном периоде, причем воздействие на доход только усиливается, если международное движение капитала имеет высокую степень реакции на динамику ставки процента. В случае комбинированного применения фискальной и денежной политик первая должна быть направлена на внутри-, а вторая — на внешнеэкономические цели.

В системе гибкого обменного курса количество денег представляет экзогенную переменную, и денежная политика может влиять на доход и ставку процента в долгосрочном периоде, причем сила ее воздействия прямо пропорциональна степени реакции международных потоков капитала на изменение ставки процента.

Результаты фискальной политики при системе гибкого обменного курса зависят от мобильности капитала. Высокая степень реакции международного движения капитала на ставку процента ослабляет влияние на доход. При низкой степени мобильности капитала стимулирующая бюджетно-налоговая политика усиливается эффектом обесценения национальной валюты, что приводит к большему увеличению дохода, чем при высокой мобильности капитала.