Вопрос 2

Влияние ожиданий на инвестиционные решения

1. Предприниматель, принимая решения об изменении объёма выпуска, учитывает величину будущей прибыли. След-но, ожидания играют важную роль в принятии инвестиционных решений.

2. Дисконтирование без учёта ожиданий.

Текущую стоимость потоков доходов (приведенную к сегодняшнему дню), которые могут принести долгосрочные инвестиции можно рассчитать по формуле: где Rj – чистый доход, который принесут долгосрочные инвестиции в j-том году.

PV

=

3. Критерий чистой приведенной стоимости, необходим для ответа на вопрос: вкладывать инвестиции в данный проект или нет?

NPV

=

, где Rj

– чистый доход (разница между доходом

и издержками), ожидаемый от инвестиций

в j-том

году; i

– ставка %; n

– период, в течение которого ожидается

получение прибыли; I

– объём инвестиций, т е затрат фирмы.

, где Rj

– чистый доход (разница между доходом

и издержками), ожидаемый от инвестиций

в j-том

году; i

– ставка %; n

– период, в течение которого ожидается

получение прибыли; I

– объём инвестиций, т е затрат фирмы.

4. Дисконтирование с учётом ожиданий

Вводим параметры: Rje – чистый ожидаемый доход, который принесут долгосрочные инвестиции в j-том году.

ie – ожидаемая ставка % в j-том году

NPV

=

Вопрос 3

1 .

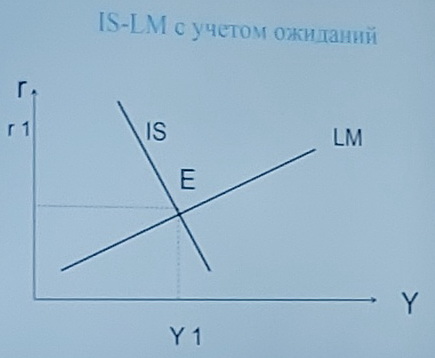

Кривая IS

с учётом ожиданий имеет более крутой

наклон. Причина: предприниматели

реагируют слабее на текущую ставку %,

чем на ожидаемую ставку %.

.

Кривая IS

с учётом ожиданий имеет более крутой

наклон. Причина: предприниматели

реагируют слабее на текущую ставку %,

чем на ожидаемую ставку %.

2. К причинам сдвига кривой присоединяются: ожидания фирм и дом хоз-в по поводу 1) будущего сов выпуска (сдвиг вправо кривой в случае роста и, наоборот); 2) будущей реальной ставки % (сдвиг вправо в случае снижения и, наоборот).

3. Вид кривой LM не поменяется в случае включения в анализ ожиданий.

4. Введем ожидания в анализ последствий краткосрочной макроэконом политики: ден-кр и фискальной.

1) Предложение денег возросло – рост сок выпуска в условиях снижения текущей ставки % (У1-У2; r1-r2). Вводим фактор ожиданий.

2) Дом хоз-ва и фирмы ожидают в будущем более низкой ставки % и большую величину сов выпуска. Расходы возрастают. IS вправо. У2 увеличится до У3.

3) Итак, рез-т монетарной политики с учётом ожиданий более значительный, чем в отсутствии ожиданий. Это справедливо и для ожиданий, обратных ранее упомянутым.

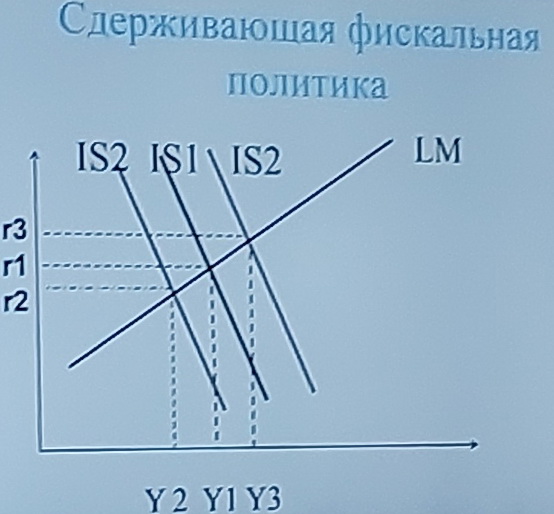

1. Допустим, гос расходы сократились. Денежное предложение не изменилось. Кривая IS – сдвиг влево (У1-У2, r1-r2). Вводим фактор ожиданий.

2. Дом хоз-ва и фирмы в рез-те политики фискального сжатия (сокращения гос расходов) ожидают в будущем рост сов выпуска и сокращения ставки %.

3. Расходы дом хоз-в и фирм вырастут. Кривая IS2 – IS3. Рез-т политики с учётом ожиданий оказывается противоположным рез-ту без их учёта. Сов выпуск увеличивается. Однако, надо понимать, что возможны варианты и сокращения сов объёма.

Занятие 2

1. Взаимосвязь между инфляцией и безработицей в краткосрочном периоде. Краткосрочная кривая Филипса, ее наклон и сдвиги. Шоки совокупного предложения. Стагфляция. Кривая Филипса и кривая совокупного предложения.

2. Адаптивные ожидания и долгосрочная кривая Филлипса. Изменение политики на рынке труда и сдвиги долгосрочной кривой Филипса.

3. Экономическая политика стимулирования предложения и теория экономики предложения. Кривая Лаффера.

4. Теория рациональных ожиданий. Кривая Филипса в теории рациональных ожиданий.