Тема 6. Денежно-кредитная политика в закрытой экономике

(4 часа)

Занятие 1.

Денежно-кредитная политика: ее цели и инструменты. Прямые и косвенные инструменты.

Проведение денежно-кредитной политики: регулирование учетной ставки процента, изменение нормы обязательных резервов, операции на открытом рынке ценных бумаг.

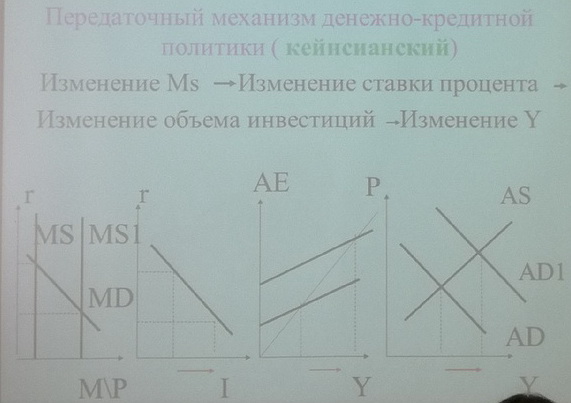

Денежно-кредитная политика в кейнсианской модели: механизм денежной трансмиссии.

Занятие 2.

Жесткая, мягкая и эластичная денежно-кредитная политика. Политика «дешевых денег». Политика «дорогих денег».

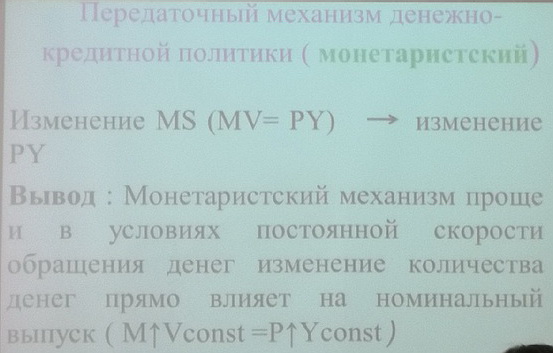

Денежно-кредитная политика в монетаристской модели.

Использование модели IS-LM для анализа последствий денежно-кредитной политики в условиях постоянных и гибких цен. Эффективность денежно-кредитной политики. Инвестиционная ловушка. Ликвидная ловушка.

Вопрос 1

Денежно-кредитная система – система мер, проводимых правительством страны в ден-кредитной сфере с целью регулирования экономики.

Цели: промежуточные (ден масса, ставка %, валютный курс) и конечные (эк рост, полная занят, стабильность цен, устойчивое сальдо плат баланса).

Инструменты:

1) косвенные;

2) прямые;

3) селективные.

Косвенные инструменты

Норма обязательных резервов – установленный ЦБ % от величины депозитов, определяющий долю обязательных резервов.

Обязательные резервы – часть от величины депозитов, которую коммерческие бакни должны хранить в ЦБ.

Денежно-кредитная политика:

Функция обязательных резервов: 1. Страховая; 2. Регулирующая.

Величина нормы различается: 1. В зависимости от вида вклада; 2. В зависимости от субъекта вклада.

Влияние нормы обяз резервов в предлож денег

1. Если норма увел, то в банковской сис-ме сокращается величина средств для выдачи кредита.

2. Если норма сокращается, ЦБ может повлиять на предложение денег в стране.

Учётная ставка % - устанавливаемая ЦБ ставка %, под которую выдаются кредиты коммерческим банкам страны.

Причины займа у ЦБ:

1) получение прибыли с помощью «учётного окна».

«Учётное окно» - разность между ставкой % на межбанковском рынке и учётной савкой %.

2) увеличение резервов комм-ских банков. Влияние учётной ставки на предложение денег: 1. Если учётная ставка % увел, то объёмы займов у ЦБ сокращаются, тогда возможности выдать кредит у комм-ских банков снижаются и пред-ние денег сокращается.

2. Если учётная ставка % уменьш, то наоборот.

Операции на открытом рынке – покупка-продажа гос-ных ценных бумаг Центральным Банком.

Влияние операций на предложение денег:

1) Если ЦБ покупает ценные бумаги, то у банков возрастают возможности для выдачи кредитов. Предложение денег увел.

2) Если ЦБ продаёт ценные бумаги, то объём денег для выдачи кредита сокращ и MS снижается.

Селективные инструменты

1. Контроль по отдельным видам кредитов. ЦБ может дать указание финансовым учреждениям делать специальные депозиты в ЦБ в случае увел определённых видов кредита.

2. Регулирование риска и ликвидности банковских пред-тий. Риск банковской дея-сти определяется через оценку соотношение выданных кредитов и суммы собственных средств банка.

3. Предписываемая законом маржа. Маржа – минимальная пропорция стоимости покупаемых ценных бумаг, которая оплачивается из собственных средств покупателя. Например, при марже в 60% приобретая пакет ценных бумаг на сумму в 1 млн долл., покупатель должен своими деньгами заплатить 600 тыс долл и только 400 тыс долл могут составлять ср-ва, полученные в кредит.

4. Увещевания. Руководящие кредитно-денежные институты могут «настоятельно рекомендовать» комм-ским банкам проводить определённую политику.

Виды д-кр политики

В зависимости от состояния экономики ЦБ проводит:

1) Политику дорогих денег (цель – сократить темп инфляции)

2) Политику дешёвых денег (цель – стимулировать эконом. подъём)

Политика дешёвых денег

ЦБ: 1) сокращает норму обяз резервов;

2) сокращает учётную ставку %;

3) покупка ценных бумаг у комм-ских банков.

Проводится в период спада.

Политика дорогих денег

ЦБ: 1) увел норму обяз резервов;

2) увел учётную ставку %;

3) продаёт ценные бумаги комм-ким банкам.

Проводится в период подъёма.

С помощью названных инструментов ЦБ реализует цели денежно-кредитной политики: поддержание на определённом уровне денежной массы (жёсткая монетарная политика) или ставки % (гибкая монетарная политика).

Варианты денежной политики по-разному интерпретируются на графике денежного рынка.

1)

Гибкая политика имеет приоритет –

стабильность ставки %. Данный вид защищают

кейнсианцы. Если MD

увел, то косвенные инструменты используются

ЦБ в том же направлении, что и при политике

дешёвых денег.

1)

Гибкая политика имеет приоритет –

стабильность ставки %. Данный вид защищают

кейнсианцы. Если MD

увел, то косвенные инструменты используются

ЦБ в том же направлении, что и при политике

дешёвых денег.

2) Жесткая политика имеет приоритет – стабильность денежной массы в экономике. Данный вид защищают монетаристы. Если MD увел, то косвенные инструменты используются ЦБ в том же направлении, что и при политике дорогих денег.

Правительство в зависимости от причин сдвига спроса на деньги выбирает один из видов политики.

1) Если причина – изменение V (MV = PV), в целях поддержания величины национального дохода PY выбирают гибкую политику.

2) Если причина – изменение PY, в целях сдерживания инфляции, выбирают промежуточный или жёсткий вариант.

3) Если причина – рост Р, ЦБ выбирает жёсткую политику в целях фиксации предложения денег.

ВЫВОД: ЦБ не в состоянии фиксировать на определённом уровне одновременно величину ставки % и кол-ва денег в обращении. ЦБ выбирает приоритетную цель и проводит политику дорогих или дешёвых денег, возможен промежуточный вариант.

Передаточный механизм

Передаточный механизм д-кр политики – механизм влияния инструментов д-кр политики на объём выпуска в экономике.

Он демонстрирует, что от принятия решений о регулировании до конечного рез-та такого решения должна произойти целая цепочка событий, которая включает несколько звеньев.

Пояснение влияния М на РУ:

Количественная теория денег MY = PY (ур-ние обмена)

V и Y – постоянные величины (согласно классической теории);

V – зависит от внешних факторов, стабильных в краткосрочном периоде (развитость рыночной инфрастр-ры)

Y – зависит от изменения объёма факторов про-ва (меняются медленно);

Уровень цен (Р) пропорционален денежной массе (М). Следовательно, рост М приведёт к росту уровня цен Р в экономике, но не повлияет на реальные величины (объём занятости, объём выпуска).

Независимость реальных переменных величин от монетарных изменений называется нейтральностью денег.

Нейтральность денег – теоретическое положение, согласно которому изменение кол-ва денег в обращении оказывает воздействие только на уровень цен и не затрагивает реального объёма про-ва, уровня занятости и реального объёма плановых инвестиций.

Монетаристы (последователи Милтона Фридмана) считают, что правительство должно выполнять монетарное правило, согласно которому ежегодный темп прироста денежного предложения должен соот-вать среднегодовому темпу прироста реального объёма про-ва. Тогда уровень цен в экономике в экономике будет стабилен.

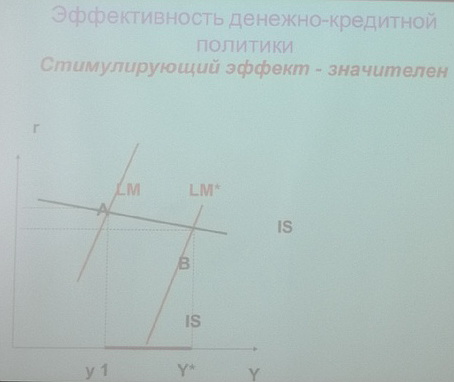

Правительство в период спада проводит стимулирующую денежно-кредитную политику. Её эффективность зависит от величины стимулирующего эффекта.

Механизм стимулирующей политики: MS увел – ставка % сниж – увел инвестиции – растёт сов выпуск.

Стимулирующий эф-т значителен:

1) инвестиции высокочувствительны к изменению % ставки: IS пологая.

2) спрос на деньги малочувствителен к динамике % ставки: LM крутая.

ВЫВОД: сочетание крутой LM и пологой IS соот-вует эффективной денежно-кредитной политике.

Стимулирующий эф-т незначителен:

1) инвестиции низкочувствительны к изменению ставки %: IS крутая.

2) спрос на деньги высокочувствителен к динамике % ставки: LM пологая.

ВЫВОД: сочетание пологой LM и крутой IS соот-вует неэф-ной денежно-кредитной политике.

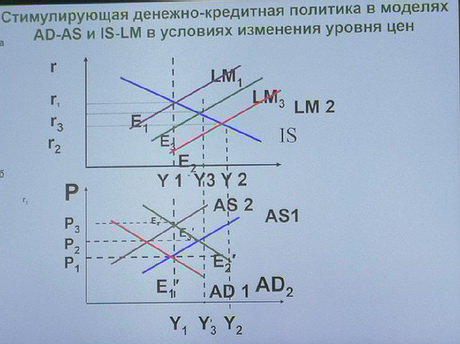

1. Допустим, правительство увеличило объём денег в обращении. Кривая LM1(P1) сдвинется в положение LM2(P2).

2. Предложение денег больше спроса на деньги – ставка % сниж до r2 – инвестиции возрастают – сов выпуск увел до Y2.

3. Равновесие на товарном и денежном рынках перемещается в точку Е2. Итак, при уровне цен Р и У увел с У1 до У2. Кривая AD смещается вправо.

1. Первоначальное равновесие в т Е1. У1 – естественный выпуск (ур выпуска при естественном уровне безработицы).

2. Допустим, увеличилось кол-во денег в обращении (проводится политика дешёвых денег). LM1 переместится в положение LM2.

3. Предложение денег больше спроса при r1 – снижается r1 до r2 – увел инвестиции – сов выпуск растёт до У2.

4. Кривая AD1 сдвинется в полож AD2.

5. Рост AD вызывает рост цен с р1 до р2. Тогда реальные денежные остатки (M/P) сокращаются – LM2 сдвиг в полож LM3 – r2 повыш до r3 и выпуск сокращ с У2 до У3.

6. В т Е3 – краткосрочное равновесие. В долгосрочном периоде рост цен на товары провоцирует рост цен на ресурсы – AS1 сдвинется до AS2 – уровень цен вырастет до р3.

7. Рост цен – сокращение реальных денежных остатков – сдвиг LM3 до LM1. Равновесие установится в точке Е1 в модели IS-LM, в точке Е4 в модели AD-AS.

ВЫВОД: стимулирующая денежно-кредитная политика в долгосрочном периоде не оказывает влияния на реальный сов объём выпуска. Рост предложений денег сказывается на увел уровня цен.

Факторы, влияющие на эф-сть дн-кр политики (проблемы дн-кр политики):

1. Отсутствие желания брать кредит (предлагать кредит).

2. Проблема временного лага. Временной лаг – период, в течение которого изменеие предложения денег влияет на величину сов продукта. Период строго не определёг.

3. Независимость ЦБ.

4. Низкая чувс-ть инвестиций к ставке %. (в крайнем случае – инвестиционная ловушка). Политика дешёвых денег неэф-на.

5. Стабильность ставки % - ошибочная цель. (по мнению монетаристов, ведёт к инфляции).

6. Поведение V – скорость обращения 1ой ден ед. (В период инфяции растёт – политика дорогих денег неэф-на, в период спада – падает – политика дешёвых денег неэф-на).

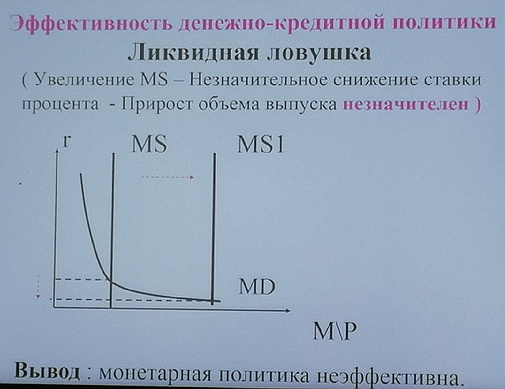

7. Ликвидная ловушка.

И нвестиционная

ловушка – ситуация, когда инвестиции

абсолютно неэластичны к изменению %ой

ставки. Линия IS

примет вид вертикальной прямой.

нвестиционная

ловушка – ситуация, когда инвестиции

абсолютно неэластичны к изменению %ой

ставки. Линия IS

примет вид вертикальной прямой.

В рез-те любые изм-ния на денежном рынке, хотя и будут приводить к изм-нию ставки %, но не вызовут изм-ния инвестиционного спроса.

ВЫВОД: монетарная политика совершенно неэф-на.

Ликвидная ловушка – одно из предположений Кейнса о том, что кривая спроса на деньги в самой нижней своей части вполне может являться высокоэластичной, а также благодаря данному факту иметь вид горизонтальной прямой.

Причина лик ловушки: предпочтение эконом агентами ликвидного актива – наличных денег. Любое изм-ние денежного предложения поглощается спросом на деньги как на иму-во. Низкий % делает непривлекательным вложение денег в облигации.