18. Понятие, цели, инструменты и виды бюджетно-налоговой (фискальной) политики.

Фискальная политика – меры правительства по изменению государственных расходов, налогообложения и состояния гос бюджета.

Цели:

- полная занятость;

- эконом рост;

- равновесие платёжного баланса.

Виды фискальной политики (в зависимости от целей):

Стимулирующая (преодоление эконом спада);

Сдерживающая (ограничение цикл подъёма).

Механизм стимул политики: увел гос расходов, сокращение налогов. Результат: увел AS, эконом рост.

Механизм сдерж политики: сокращение гос расходов, увел налогов. Результат: сокращение инфляции спроса, увел безработицы, возможен спад в про-ве.

Дискреционная фискальная политика – комплекс сознательно проводимых мер правительства по изменению налоговой системы и гос расходов.

Недискреционная фискальная политика – политика, основанная на действии, встроенных стабилизаторов, которые обеспечивают автоматическое приспособление экономики к эконом конъюнктуре.

19. Дискреционная фискальная политика. Мультипликаторы фискальной политики.

Дискреционная фискальная политика – комплекс сознательно проводимых мер правительства по изменению налоговой системы и гос расходов.

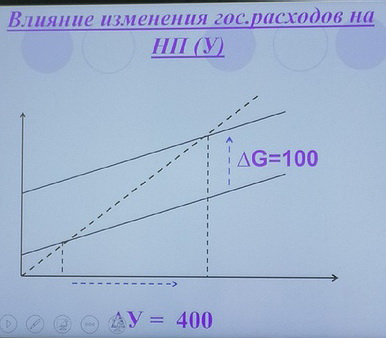

Влияние изменения гос расходов на НП (У).

∆У = MG *∆G

∆У – изм-ние уровня НП.

MG – мультипликатор гос расходов.

∆G – изм-ние гос расходов.

MG = 1 / (1 – MPC)

Мультипликатор государственных расходов МG — коэффициент, показывающий, во сколько раз возрастет (сократится) реальный совокупный доход (ВВП) при увеличении (уменьшении) государственных расходов на единицу.

Влияние изм-ния автономных налогов на НП.

∆У = Мт * ∆Т

Мт – мульт-р автономных налогов.

∆Т – изм-ние уровня автономного налога.

Мт = -МРС / (1 – МРС)

Мультипликатор автономных налогов МТ — коэффициент, показывающий, во сколько раз сократится (возрастет) реальный совокупный доход (ВВП) при увеличении (уменьшении) автономных налогов на единицу.

Влияние изм-ния подоходного налога на НП.

∆У = Mt * ∆t * У0

Mt – мульт-р подоходного налога

Mt = -MPC / (1 – MPC *(1-t))

На практике автономные налоги встречаются довольно редко. Как правило, применяются пропорциональные налоги, ставки которых возрастают при увеличении дохода.

Мультипликатор пропорциональных (подоходных) налогов Мt — коэффициент, показывающий, во сколько раз сократится (возрастет) реальный совокупный доход (ВВП) при увеличении (уменьшении) ставки пропорциональных налогов на единицу

Влияние изм-ния трансфертов на НП.

∆У = MTR * ∆TR

MTR – мульт-р трансфертов.

∆TR – изм-ние величины трансфертов

Мультипликатор трансфертных выплат МTR — коэффициент, показывающий, во сколько раз возрастет (сократится) реальный совокупный доход (ВВП) при увеличении (уменьшении) трансфертных расходов на единицу.

Мульт-р сбалансированного бюджета

Задача: выяснить последствия одновременного увеличения на одинаковую величину гос расходов и налогов.

Предположим: ∆G = 5, ∆T = 5, MPC = 0,75;

Тогда: 5 * 1 / (1-0,75) = 20

5* -0,75 / 1-0,75 = -15

Итог: ∆У = +5

Таким образом, мульт-р сбалансированного бюджета = 1, равновесный НП возрос на ту же величину, что и гос расходы и налоги.

Мультипликатор сбалансированного бюджета — это показатель, отражающий изменение объема выпуска в результате изменения государственных расходов и налоговых поступлений, которые в свою очередь меняются на одну и ту же величину ΔT=ΔG

В идеале бюджет любого уровня бюджетной системы государства должен быть сбалансирован. Однако в силу действия различных факторов (экономических, политических, природных и др.) часто возникает ситуация, когда доходы бюджета (налоговые и неналоговые) не покрывают все необходимые для соответствующего уровня бюджетной системы расходы.

Принцип сбалансированности бюджета является одним из наиболее важных принципов бюджетной системы любого государства. Он заключается в том, что общий объём предусмотренных бюджетом расходов должен соответствовать суммарному объёму поступлений в бюджет. При этом под поступлениями в бюджет подразумеваются не только доходы бюджета, но и другие источники, например заимствования.

Сбалансированный бюджет — основополагающее требование, предъявляемое к органам, составляющим и утверждающим бюджет.

Для достижения сбалансированности бюджета в бюджетном планировании применяется ряд методов:

Лимитирование бюджетных расходов, то есть установление их предельных величин для каждого бюджетного учреждения по каждому виду расходов.

Распределение доходов между бюджетами разных уровней соответственно распределению их расходных полномочий.

Мероприятия по максимизации бюджетных доходов, выявление дополнительных резервов на основе мониторинга деятельности бюджетных учреждений.

Модернизация бюджетного регулирования в сфере межбюджетных отношений.

Планирование бюджетных расходов, влекущих за собой потенциальный рост доходов за счёт стимулирования экономики и эффективного решения социальных задач.

Соблюдение принципа экономии расходов; отказ от затрат, не являющихся необходимыми с точки зрения общественного блага.

Использование таких форм бюджетных заимствований, которые обеспечивают наиболее надёжное и эффективное привлечение денежных средств с финансовых рынков.

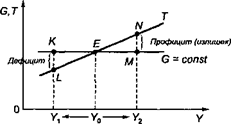

Степень встроенной стабильности экономики находится в непосредственной зависимости от величин циклических бюджетных дефицитов и излишков.

Графически механизм встроенной стабильности представлен на рис. 5.7.

С тем чтобы оценить правильность принимаемых фискальных мер, используют бюджет полной занятости. Он показывает, какими были бы дефицит или излишек государственного бюджета, если бы экономика функционировала в условиях полной занятости.

Рассмотрим бюджетные дефициты и излишки (см. рис. 5.7).

Рис. 5.7

Как следует из графика, бюджет может быть сбалансирован в точке Е при уровне совокупного дохода У0. Допустим, фактический доход равен У1, а потенциальный — У2. Из существования бюджетного дефицита КL при уровне дохода У1 можно было бы заключить, что дефицит развился в результате стимулирующей фискальной политики. На самом деле никаких стимулирующих мер не предпринималось.

Это доказывается тем, что при полной занятости и тех же государственных расходах и налогах (прямые G и Т остаются на месте) бюджет полной занятости имеет излишек, равный отрезку MN. Следовательно, причиной фактического дефицита являлся спад производства, а фискальная политика была не стимулирующей, а сдерживающей, отчасти именно поэтому уровень совокупного дохода ниже потенциального. В такой ситуации необходимы фискальные меры по стимулированию совокупного спроса.

Изменение бюджета полной занятости показывает, каким образом бюджетно-налоговая политика влияет на изменение совокупного спроса. Рост дефицита или сокращение излишка бюджета полной занятости свидетельствуют о проведении стимулирующей фискальной политики, направленной на расширение совокупного спроса. И наоборот, сокращение дефицита или увеличение излишка бюджета полной занятости являются результатом реализации сдерживающей бюджетно-налоговой политики, цель которой — сокращение совокупного спроса.