15. Равновесие денежного рынка. Кривая «предпочтение ликвидности-денежная масса» (кривая lm). Интерпретация наклона и сдвигов кривой lm.

КРИВАЯ LM – кривая, каждая точка которой представляет собой комбинацию ставки % и сов дохода (У), которые соот-вуют равновесному состоянию денежного рынка.

Условие равновесия на денежном рынке:

(M/P)D = (M/P)S (1), где (M/P)D – спрос на деньги, зависит от сов дохода и ставки % (r=i в условиях пост цен)

(M/P)S – предложение денег, величина неизменная

Уравнение кривой LM

(M/P)D = (M/P)S

(M/P)D = kY – fr ,где k и f – коэф-ты чувствительности (M/P)D к доходу и ставке %.

В условиях неизменности M/P перепишем уравнение (1) как M/P = kY – fr и выразим r:

r

=

При уровне сов дохода У1, спрос на реальные денежные остатки представлен кривой (M/P)D1 . Равновесие в т. Е1, равновесная ставка % - r1.

При уровне сов дохода У2, спрос на деньги представлен кривой (M/P)D2. Равновесие в т. Е2, равновесная ставка % - r2.

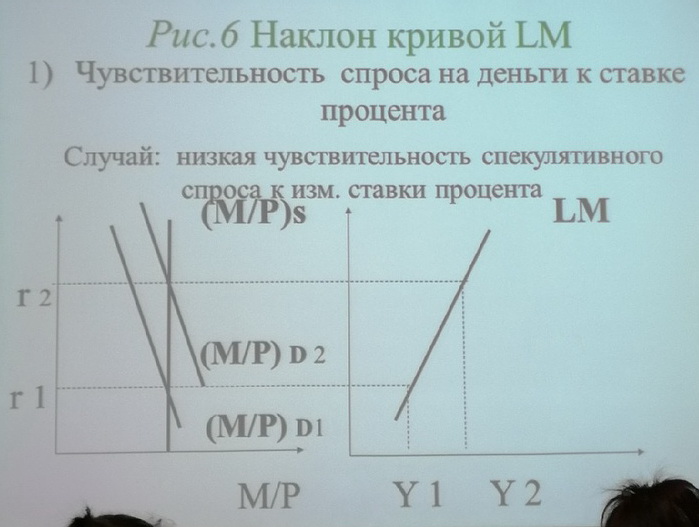

Наклон кривой LM зависит от:

1) Чувствительности спроса на деньги к ставке %

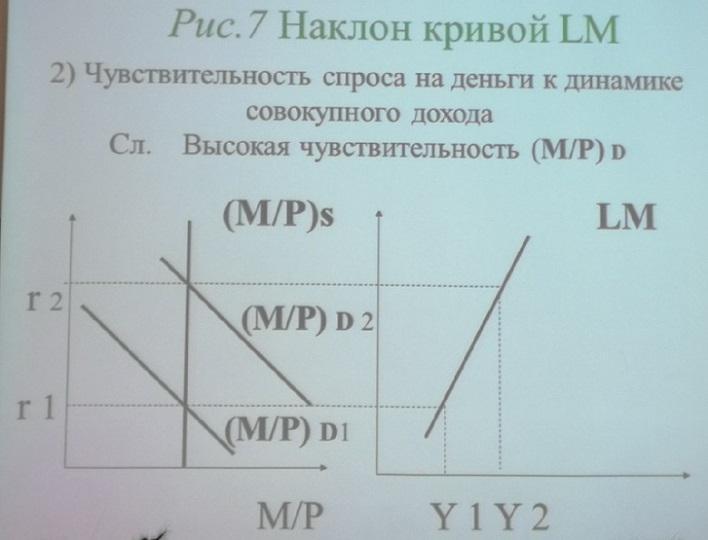

2) Чувствительности спроса на деньги к динамике сов дохода

/низкая чувс-сть – крутой наклон/

Второй способ построения кривой LM:

Логика рассуждения идет по часовой стрелке. При Y0 спрос на деньги со стороны активов равен MD(Y)0. Остаток спроса на деньги приходится на спекулятивный спрос на деньги. В квадранте III нарисована линия под углом 45 градусов с осями координат и демонстрирует равенство совокупного спроса на деньги совокупному предложению денег. То есть показывает точки равновесие на денежном рынке.

Объем спекулятивного спроса при Y0 cоот. MD(r)0. Данному значению должна соответствовать ставка процента r0. Нашли координаты первой точки на кривой LM – r0; Y0.

Увеличение совокупного дохода до Y1 способствует росту объема спроса со стороны активов; увеличению сбережений до s1; росту объема спекулятивного спроса до MD(r)1.

Данному объему соот.ставка процента r1. Нашли вторую точку в квадранте I с координатами – r1; Y1.

ВЫВОД: кривая LM более крутая в случае с малочувствительным (M/P)D и более пологая в случае с высокочувствительным (M/P)D.

Факторы наклона кривой LM:

Малочувс-лен спрос на деньги к ставке % |

Кривая крутая |

Высокочувс-лен спрос на деньги к ставке % |

Кривая пологая |

Малочувс-лен спрос на деньги к сов доходу |

Кривая пологая |

Высокочув-лен спрос на деньги к сов доходу |

Кривая крутая |

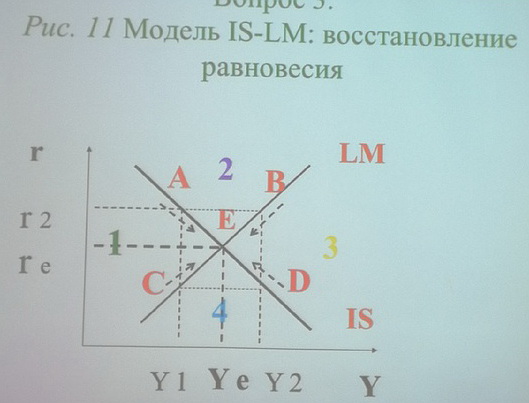

16. Взаимодействие реального и денежного секторов экономики. Совместное равновесие двух рынков (модель is-lm).

Кривая IS отражает множество сочетаний r и У, при которых товарный рынок находится в состоянии равновесия, а кривая LМ — все комбинации У и r, обеспечивающие равновесие денежного рынка. Но анализ только одного из этих рынков не позволяет определить равновесные величину выпуска и ставку процента. Необходим одновременный анализ двух рынков.

Точке пересечения кривых IS и LМ (точка Е) соответствуют значения ставки процента (г0) и дохода (У0), которые обеспечивают одновременное равновесие товарного и денежного рынков (рис. 4.14). Все другие сочетания величин дохода и ставки процента не могут быть равновесными.

Точка A располагается на кривой IS левее кривой LМ, значит, в состоянии равновесия находится только товарный рынок. Как отмечалось ранее, во всех точках левее (выше) кривой LМ предложение реальных денежных остатков превышает спрос на них. Избавляясь от лишних денег, экономические субъекты будут покупать облигации. Рост спроса на ценные бумаги приведет к повышению их рыночной цены, поэтому ставка процента начнет снижаться, вызывая расширение планируемых инвестиций и подъем равновесного уровня выпуска. Экономика переместится в точку равновесия Е (см. рис. 4.14).

Точка D располагается на кривой IS правее кривой LМ, значит, в равновесии находится только товарный рынок. Во всех точках ниже (правее) кривой LМ спрос на реальные денежные остатки превышает их предложение. Недостаток денег заставит экономических субъектов продавать облигации. Падение спроса на ценные бумаги приведет к снижению их рыночной цены, поэтому ставка процента начнет повышаться. Соответственно, будут сокращаться планируемые инвестиции и снижаться равновесный уровень выпуска. Экономика переместится в точку равновесия Е.

Точка В располагается на кривой LМ правее кривой IS, значит, в состоянии равновесия находится только денежный рынок. Во всех точках выше (правее) кривой IS фактический уровень выпуска больше планируемых совокупных расходов. Фирмы хотят, но не могут реализовать всю произведенную продукцию, им грозит незапланированный рост товарно-материальных запасов, который в итоге приведет к снижению фактического уровня выпуска. Если это случится, транзакционный спрос на реальные денежные остатки упадет. При неизменном денежном предложении процентная ставка понизится, и тогда экономика переместится в точку равновесия Е.

Точка С располагается на кривой LМ левее кривой IS, значит, в состоянии равновесия находится также только денежный рынок. Во всех точках левее (ниже) кривой IS фактические совокупные доходы меньше планируемых совокупных расходов. Незапланированное уменьшение товарно-материальных запасов неминуемо. Фирмы станут наращивать объемы производства, фактический уровень национального выпуска поднимется, что стимулирует повышение транзакционного спроса на деньги. При неизменном денежном предложении процесс будет сопровождаться ростом процентной ставки, необходимым, чтобы снять накал спекулятивного спроса на реальные денежные остатки. Экономика двинется к точке равновесия Е.

Т. А (M/P)S >(M\P)D 1 и 2 сегменты |

Вырастает спрос на облигации и рыночная цена на облигации поднимется, ставка % начнёт снижаться, инвестиции расти. Движение к точке Е. |

Т.В Y>AE 2 и 3 сегменты |

Сов доход больше сов расходов. Сократится объём выпуска в экономике, трансакционный спрос на реальн.ден.остатки упадёт, ставка % снизится. Движение к точке Е. |

Т. D (M/P)S <(M\P)D 3 и 4 сегменты |

Сократится спрос на облигации и рыночная цена на облигации упадёт, ставка % начнёт повышаться, инвестиции снижаться. Движение к точке Е. |

Т. C Y<AE 4 и 1 сегменты |

Сократится объём выпуска в экономике, транзакционный спрос на реальн.ден.остатки упадёт, ставка % снизится. Движение к точке Е. |