Дискреционная фискальная политика. Мультипликатор государственных закупок, трансфертов, налогов, сбалансированного бюджета. Бюджет полной занятости

Фискальная политика в зависимости от механизмов ее реагирования на изменение экономической ситуации делится на дискреционную и недискреционную (автоматическую) фискальную политику.

Дискреционная фискальная политика — целенаправленное изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства и темпов инфляции.

Рассмотрим механизм дискреционной фискальной политики, используя кейнсианскую модель макроэкономического равновесия (рис. 5.3). Проанализируем воздействие государственных закупок на объем совокупного дохода (выпуска). Предположим, что совокупные расходы (АЕ) первоначально включают потребительские расходы С, инвестиции I, государственные закупки G1. Графически их можно представить в виде кривой С + I+ G1. Экономика находится в равновесии в точке Е1, равновесный выпуск составляет Y1.

Пусть в период спада производства правительство, стремясь поддержать совокупный спрос, приняло решение осуществить дополнительные закупки товаров и услуг на сумму ∆G = (G2 – G1). Эти государственные расходы будем считать постоянными для любого объема реального ВВП. Если государственные расходы увеличиваются на ∆G, значит, кривая планируемых расходов C + I + G1 переместилась вверх на эту же величину в положение C + I + G2. Увеличение совокупных расходов стимулировало рост объема ВВП с Y1 до Y2. Точка макроэкономического равновесия переместится из E1 в E2.

Рис. 5.3. Государственные закупки и равновесный ВВП

Из рисунка 5.4 видно, что прирост реального ВВП превышает прирост государственных закупок, т.е. последние обладают эффектом мультипликатора. Мультипликатор государственных закупок MG показывает изменение реального ВВП в результате изменения расходов государства. Механизмы действия мультипликатора государственных закупок и мультипликатора инвестиций аналогичны. Рост государственных закупок (как и инвестиций) создает дополнительный спрос на товары и услуги, который вызывает первичное приращение дохода, равное росту государственных расходов. Часть дохода, определенная предельной склонностью к потреблению, будет использована на потребление, что приведет к дальнейшему возрастанию совокупного спроса и национального дохода и т.д. Следовательно, изменение государственных закупок приводит в движение такой же процесс мультипликации совокупного дохода, как и изменение частных инвестиций. Поэтому мультипликатор государственных закупок также можно определить по формуле:

(5.1)

Чтобы определить изменение реального совокупного дохода (выпуска), полученное в результате роста государственных закупок, необходимо умножить мультипликатор MG на прирост государственных расходов ∆G:

∆Y = Y2 – Y1 = MG ∙ ∆G(5.2)

Чтобы государственные расходы имели более сильное стимулирующее действие, они не должны финансироваться за счет налоговых поступлений. Увеличение налоговых ставок, наоборот, снизит стимулы к деловой активности, что приведет к сокращению объема ВВП. Поэтому рост государственных расходов, как правило, сопровождается бюджетным дефицитом.

Дискреционная фискальная политика предполагает также изменение трансфертных платежей. Однако эффективность их воздействия на совокупные расходы, а значит, и на объем дохода (выпуска) несколько меньше, нежели эффективность государственных закупок. Это связано с тем, что выплата трансфертов приводит к увеличению доходов населения, но только часть прироста дохода, определяемая предельной склонностью к потреблению, используется им на потребление, увеличивая на соответствующую величину объем совокупных расходов.

Мультипликатор трансфертов MTR показывает, во сколько раз возрастет (сократится) реальный совокупный доход (ВВП) при увеличении (уменьшении) трансфертных расходов на единицу. Это отношение изменения объема выпуска к вызвавшему его изменению трансфертных расходов:

MTR = mpc /(1 – mpc)(5.3)

Аналогичное мультипликативное воздействие на равновесный уровень дохода окажет и снижение налогов Т.

Допустим, что при совокупных расходах C1 + I + G равновесное состояние достигалось в точке Е1 при совокупном доходе Y1 (рис. 5.4).

Рис. 5.4. Автономные налоги и равновесный совокупный доход (выпуск)

Если налоговые отчисления снижаются на ∆Т, то располагаемый доход возрастает на такую же величину. Свои доходы население использует на потребление и сбережение, соотношение между изменениями которых определяет предельная склонность к потреблению mpc. Поэтому снижение налога вызовет увеличение потребительских расходов на mpc ∙ ∆Т. Их величина будет равна С2 = С1+ mpc ∙ ∆Т. На такую же величину, как и потребление, возрастут и совокупные расходы, кривая C1 + I + G сдвинется вверх, в положение C2 + I + G.

Точка макроэкономического равновесия переместится из Е1 в Е2, объем равновесного ВВП увеличится с Y1 до Y2. Причем прирост совокупного дохода (выпуска) ∆Y = Y2 – Y1 превышает изменение автономных налогов (∆Т), что свидетельствует о наличии мультипликатора налогов. Он показывает изменение реального ВВП в результате изменения налоговых поступлений в бюджет.

Мультипликатор автономных налогов МТ — коэффициент, показывающий, во сколько раз сократится (возрастет) реальный совокупный доход (ВВП) при увеличении (уменьшении) автономных налогов на единицу. Поскольку увеличение налогов приводит к сокращению совокупного дохода (выпуска), и наоборот, то мультипликатор автономных налогов будет отрицательной величиной. Налоговый мультипликатор:

MT = Δ Y / Δ T = – mpc /(1 – mpc)(5.4)

Изменение налогов оказывает меньшее влияние на величину совокупных расходов, а, следовательно, и на объем национального продукта, чем изменение государственных расходов. Это объясняется тем, что рост налогов частично компенсируется сокращением совокупных расходов, а частично — уменьшением сбережений, в то время как изменения государственных закупок влияют только на совокупные расходы. Поэтому мультипликатор налогов меньше мультипликатора государственных расходов.

При реализации фискальной политики часто в качестве инструментов одновременно используются как государственные расходы, так и налоги. Если государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину, то сальдо государственного бюджета при этом не изменяется и бюджет остается сбалансированным. При этом одновременное увеличение государственных закупок и налогов обусловит рост совокупного дохода (выпуска) на величину, равную первоначальному приросту государственных закупок и автономных налогов. В этом случае говорят о мультипликаторе сбалансированного бюджета, который в идеале равен 1.

Бюджет полной занятости — соотношение государственных расходов и доходов(дефицит или излишек), которое сложилось бы, если бы экономика в течение года функционировала в условиях полной занятости.

Недискреционная фискальная политика:

«встроенные стабилизаторы»

Второй составляющей фискальной политики является недискреционная фискальная политика (автоматическая фискальная политика). Недискреционная фискальная политика основана на действии встроенных стабилизаторов, обеспечивающих естественное приспособление экономики к фазам экономического цикла посредством автоматического изменения величин государственных расходов, налогов и сальдо государственного бюджета в результате циклических колебаний совокупного дохода. Недискреционная фискальная политика реализуется посредством изменений в уровнях налоговых поступлений и государственных расходов, не зависящих от принятия решений государственными органами.

Встроенный (автоматический) стабилизатор — это экономический механизм, автоматически реагирующий на изменения экономической конъюнктуры. Встроенные стабилизаторы позволяют уменьшить амплитуду циклических колебаний уровней производства и занятости без принятия каких-либо решений со стороны правительства. Важнейшими из них являются прогрессивная система налогообложения и система государственных трансфертов, в том числе страхование по безработице.

Прогрессивная система налогообложения в условиях экономического подъема автоматически обеспечивает увеличение налоговых отчислений, что сокращает величину совокупных расходов и оказывает антиинфляционное воздействие на экономику. Так как экономический рост сопровождается ростом занятости, параллельно с увеличением налоговых поступлений автоматически сокращаются трансфертные платежи (пособия по безработице, по бедности), что также сдерживает развитие инфляции. Одновременный рост налоговых поступлений и уменьшение трансфертов вызывают некоторое снижение покупательной способности (совокупного спроса), что сдерживает экономический рост.

Наоборот, по мере спада производства налоговые поступления автоматически снижаются, а общая сумма пособий по безработице и другие социальные выплаты автоматически возрастают. Таким образом, благодаря встроенным стабилизаторам в период спадов производства происходят определенные приросты доходов (меньшее налоговое бремя, больше пособий), что смягчает экономический спад, и колебания совокупного спроса оказываются не столь сильными.

Встроенные стабилизаторы позволяют существенно сгладить экономические колебания, однако они не способны полностью устранить негативные проявления макроэкономической нестабильности.

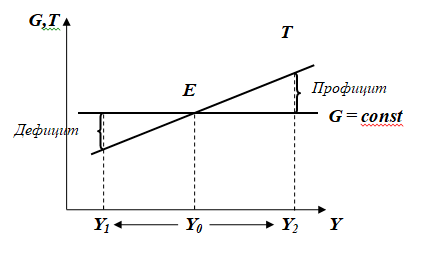

Графически механизм встроенной стабильности представлен на рис. 5.5.

Рис. 5.5. Налоговое бремя и встроенные стабилизаторы

Государственные расходы (G) упрощенно представлены как неизменная величина, не зависящая от динамики ВВП (Y). Фиксированный уровень этих расходов на определенный период установлен законодательной властью. Но она не определяет размер налоговых поступлений (Т), а только устанавливает величину налоговых ставок. Поэтому налоговые поступления изменяются в том же направлении, что и ВВП. Прямая связь между налоговыми поступлениями и ВВП отражается в восходящей линии Т. Если G > Т, существует бюджетный дефицит, так как бюджетные расходы превышают доходы бюджета. Когда Т > G, имеет место бюджетный профицит, поскольку доходы бюджета больше его расходов.

Из рис. 5.5 следует, что по мере роста ВВП в период подъема налоговые поступления автоматически возрастают. И поскольку они представляют собой изъятия, то это уменьшает совокупный спрос и сдерживает экономический рост. То есть по мере увеличения ВВП автоматически возрастающие налоговые поступления формируют тенденцию к ликвидации дефицита бюджета и созданию его профицита, что способствует уменьшению возможной инфляции. Таким образом, бюджетный профицит (излишек) помогает бороться с перегревом экономики, с инфляцией, оказывает сдерживающее воздействие на экономику.

И, наоборот, в условиях спада производства налоговые поступления автоматически снижаются, налоговый пресс становится легче и тем самым смягчается экономический спад. Кроме того, в период спада и сопровождающей его циклической безработицы увеличившийся бюджетный дефицит означает, что автоматически возрастают пособия по безработице и другие социальные выплаты. Таким образом, автоматическое сокращение налоговых поступлений в период спада вызывает бюджетный дефицит, который оказывает стимулирующее воздействие на преодоление спада.

Экономисты-теоретики положительно оценивают роль недискреционной фискальной политики, важным достоинством которой является то, что ее инструменты (встроенные стабилизаторы) включаются немедленно при любом изменении экономической ситуации, т.е. здесь практически отсутствует временной лаг.

Недостаток автоматической фискальной политики состоит в том, что встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального уровня, а только ограничивают размах этих колебаний. При этом чем выше ставки налогов и величина трансфертных платежей, тем более действенна недискреционная политика.

На практике правительства развитых стран реализуют комбинированную бюджетно-налоговую политику, сочетающую дискреционные и недискреционные методы.

24-26Понятие и цели денежно-кредитной политики

На современном этапе в системе государственного регулирования экономики одна из главных ролей принадлежит денежно-кредитной политике. Под денежно-кредитной (монетарной) политикой подразумевают совокупность мероприятий, осуществляемых в денежно-кредитной сфере с целью регулирования экономики. Разрабатывает и реализует ее центральный банк страны, который при этом действует в русле проводимой правительством экономической политики. Объектами регулирования являются денежная масса и связанные с ней параметры.

Конечные цели денежно-кредитной политики совпадают с общими целями макроэкономического регулирования: устойчивые темпы экономического роста; высокий уровень занятости; стабильный уровень цен; равновесие платежного баланса страны. Приоритетная цель — поддержание стабильного уровня цен.

Центральный банк не в состоянии напрямую влиять на объем выпуска, уровень занятости, но может способствовать достижению конечных целей, воздействуя на определенные параметры денежно-кредитной сферы. Они и являются промежуточными целямиденежно-кредитной политики. Это, как правило — денежная масса (предложение денег) и процентная ставка. В качестве других возможных целей могут выступать: обменный курс национальной валюты, объем кредита, индексы товарных цен.

Центральный банк также устанавливает набор тактических целей, достижение которых, в свою очередь, способствует реализации промежуточных целей. Ими могут быть денежная база, денежные агрегаты, межбанковская процентная ставка или ставка процента по государственным ценным бумагам и др. Тактическая цель определяются в соответствии с промежуточной. Например, если в качестве последней выбрана денежная масса, центральный банк может избрать операционной целью денежную базу или конкретный денежный агрегат.

Таким образом, центральный банк ставит перед денежно-кредитной политикой комплекс целей (между которыми существует иерархия), и, контролируя их, он оперативно отслеживает правильность выбранной политики, корректируя ее в нужном направлении.

Следует отметить, что центральный банк не придерживается единожды выбранных целей, он может изменять их в зависимости от состояния экономики и задач, стоящих перед обществом.