51 Макроэкономич равновесие при плавающем валютн курсе: посл бюдж-налог, ден-кредитн, внешнеторг пол…

В условиях плавающего обменного курса денежная и бюд-налог пол-ка имеют иные рез-ты по сравнению с ситуацией при фиксированном курсе. Бюджетно-налог пол-ка приобретает большую значимость для торгового, а значит и платежного баланса, по сравнению с денежной пол-кой, и именно ею следует пользоваться для достижения внешнего баланса; внутренний баланс становится предметом регулирования для денежной политики. Расширение предложения денег снижает процентные ставки и ведет к росту расходов. А увеличение расходов стимулирует рост импорта и ухудшает торг баланс. Дефициту платежного баланса способствует и отток капитала вследствие снижения процентной ставки. Но при гибком курсе дефицит не будет сохраняться. Рост импорта и отток капитала увеличивают спрос на иностранную валюту, а национал валюта обесценивается. Это обесценение усиливает конкурентоспособность наших экспортеров, что ведет к улучшению торгового баланса. Рост экспорта означает рост спроса на продукцию нашей страны, что еще более усиливает эконом подъем. Таким образом, денежная политика оказывает значительное влияние на внутренний доход, как непосредственно через рост предложения денег, так и опосредованно — через снижение обменного курса и увеличение экспорта.Оценка эффект-ти бюджетно-налог пол-ки при плавающем валютном курсе оказывается более сложной.

Рост гос расходов воздействует на внутр и внешн равновесие по 2-м направлениям: через доход и через ставку процента. Рост дохода увеличивает импорт, ухудшает торговый баланс и понижает курс национальной валюты. Тот же рост гос расходов ведет к повышению процентных ставок. Более высокие ставки стимулир приток капитала из-за рубежа, что повышает курс национал валюты и улучшает счет движения капитала. Бюджетно-налог пол-ка оказ-ся эффективной лишь при малой подвижности капитала.

1При фиксированном курсе внутр монетарная пол-ка оказ-ся практически "парализованной" и эффект может дать лишь бюджетно-налог, причем тем больший, чем выше мобильность капитала2. При плавающем курсе на внутр объем пр-ва положительно влияет денежная пол-ка вне зависимости от мобильности капитала, тогда как последствия бюджетной политики могут быть неоднозначными.

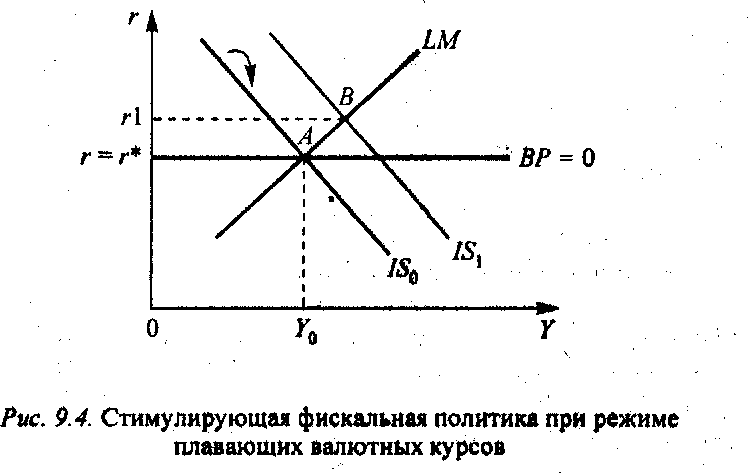

Маневрирование валютным курсом означает либо политику его целена¬правленной девальвации, которая переключает расходы с иност¬ранных на национальные товары, стиму¬лирует внутреннее производство, экспорт, сокращает импорт и исправления дефицита платежного баланса; либо по¬литику его ревальвации, которая переключает расходы с местных на иностранные товары, приводит к со¬кращению национального производства, экспорта и используется для ликвида¬ции нежелательного положительного сальдо платежного баланса.Фискальная политика. Рост государственных расходов, финансируемый с помощью займов (при увеличении дефицита государственного бюджета) сдвигает кривую IS от IS0 до IS1, (рис. 9.4), повышая ставку процента до rl. Происходящий в результате этого приток капитала приведет к росту реального валютного курса. Спрос на внутренне произведенные товары упадет, так как импорт становится дешевле, а экспорт дороже, т.е. происходит потеря конкурентоспособности. Кривая IS сдвинется влево обратно к исходной кривой IS0, так как экспорт падает. Причина, по которой экономика движется обратно к точке исходного равновесия, состоит в том, что пока внутренняя ставка процента выше, чем мировая ставка, будет продолжаться отток капитала, и обменный курс будет расти. Этот процесс может прекратиться только тогда, когда внутренняя ставка процента снова будет равна г*. Механизм, который обеспечивает снижение ставки процента - сокращение совокупного спроса, Вывод: фискальная политика совершенно не эффективна, когда обменные курсы свободно плавают и капитал мобилен.

+Монетарная политика. В случае монетарной экспансии (рис. 9.5) кривая LM сдвигается вправо от LM0 до LMX, понижая ставку процента до rl (движение из точки А в точку В). Фактически это повысит конкурентоспособность национальных товаров. Обусловленный этим приток капитала приведет к обесценению валюты. Реальный обменный курс упадет, увеличивая спрос на внутренний выпуск. Кривая IS сдвигается от IS0 до IS1 повышая ставку процента опять до г* (движение из точки В в точку С). Как и раньше, система вернется в равновесие (BP = 0) через изменение обменного курса, которое будет продолжаться до тех пор, пока г меньше, чем г*. Чистый эффект монетарной экспансии - дефицит счета движения капитала и торговый излишек в результате снижения реального обменного курса. Вывод: монетарная политика достаточно эффективна в открытой экономике с плавающими обменными курсами.