Тема. Связь мса с национальными нормативными правовыми документами, регламентирующими аудиторскую деятельность

Связь МСА и МСФО

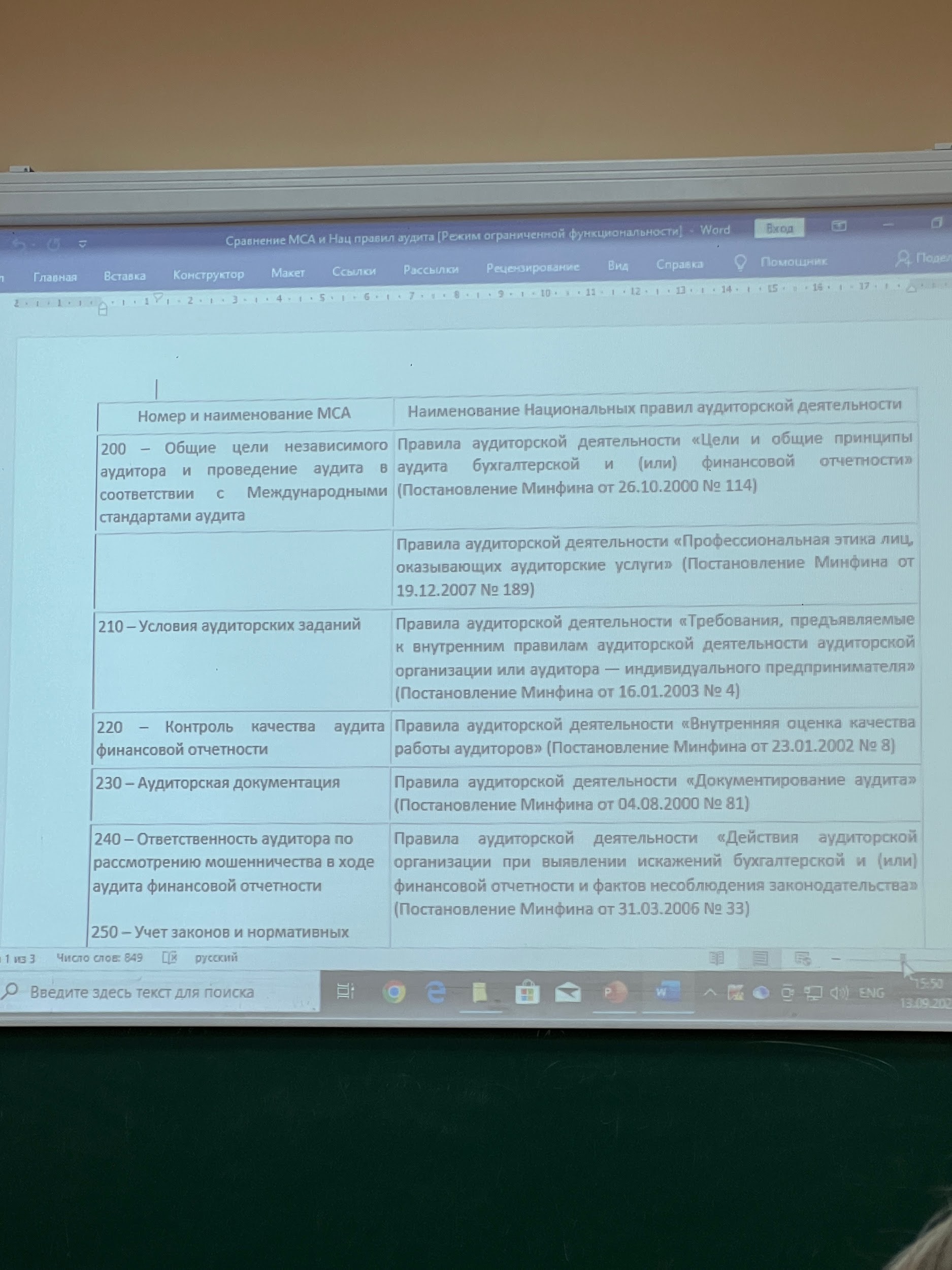

Связь МСА с национальными правилами аудиторской деятельности РБ

Вопрос 1. Связь мса и мсфо

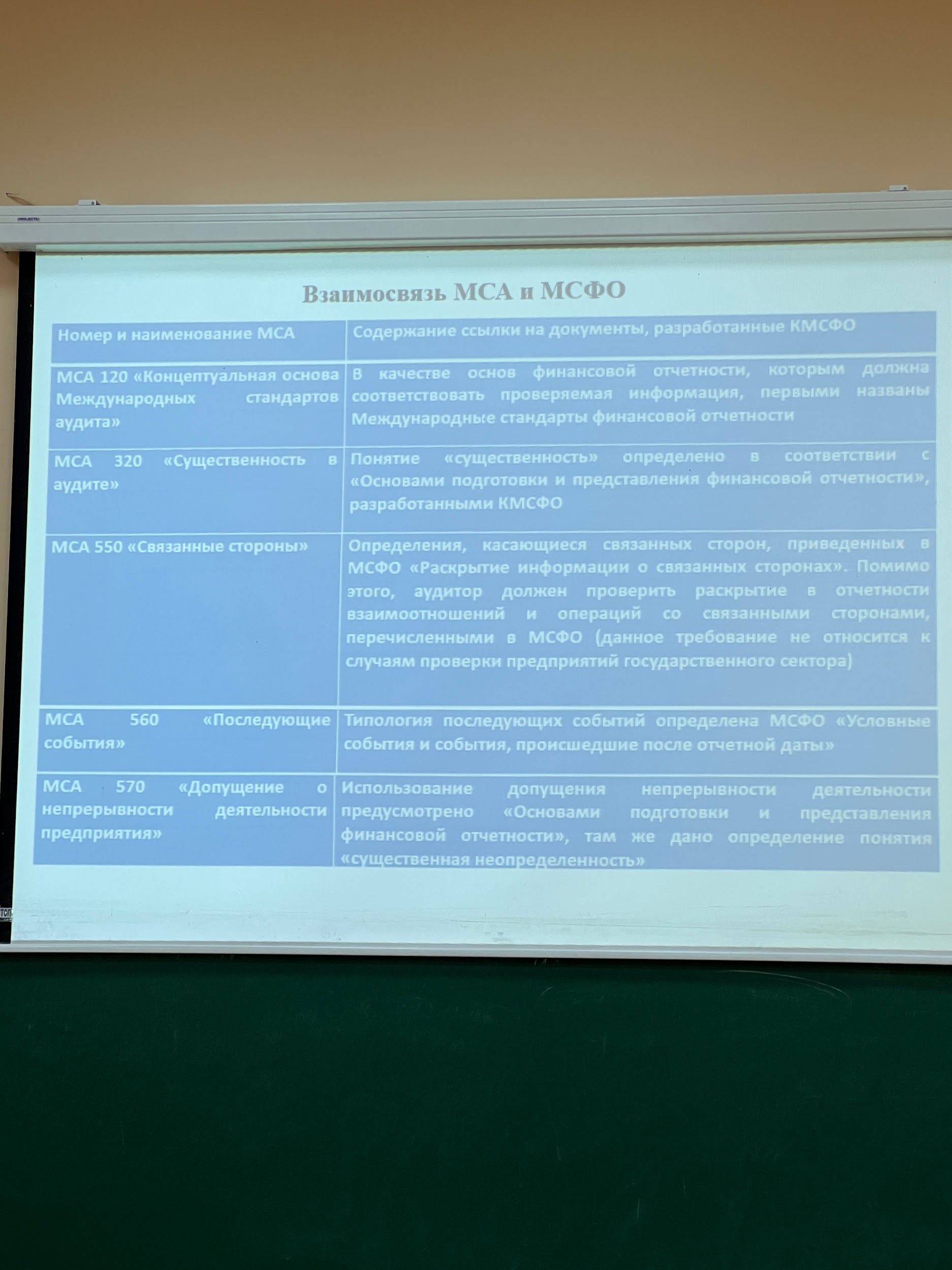

В МСА 120 «Концептуальная основа международных стандартов» описаны основы проведения аудита на основании ?

В мсфо разработаны стандарты, в котором прописаны основные принципы мсфо (концепция не является стандартом мсфо, но текст лобового стандарта не должен ему противоречить)

МСА 320 «существенность в аудите»

В мсфо в концептуальных основах указано что информация должна быть существенной

МСА 550 «связанные стороны»

В мсфо для связанных сторон предназначен отдельный стандарт ( узнать какой )

МСА 560 «последующие события»

В мсфо разработан стандарт условные активы и условные обязательства произошедшие после отчетной даты

МСА 570 «допущения о непрерывности деятельности предприятия»

В мсфо организация должна осуществлять свою деятельность в обозримом будущем

Пришёл таблицу на почту

Национальный стандарт на почте изучить

На почте ссылка

________________________________________________________________________

Тема «Документы, определяющие направления регулирования качество работы аудиторских организаций» Международные стандарты контроля качества (мскк 1)

МСКК1 устанавливает обязанности аудиторской организации в области ее системы контроля качества проведения аудита и обзорных проверок всей финансовой отчетности, а также прочих заданий, обеспечивающих уверенность, и сопутствующих услуг

Цель аудиторской организации (п.11): внедрить и поддерживать систему контроля качества, позволяющую этой организации получить разумную уверенность в том, что:

аудиторская организация и ее персонал соблюдают профессиональные стандарты и действующие правовые и нормативные требования;

Все подготовленные аудиторские заключения и отчеты, выпущенные организацией или руководителями заданий, носят надлежащий характер в конкретных обстоятельствах

Требования МСКК №1 (п.15) предназначены для обеспечения возможности достижения аудиторской организацией этой цели

Аудиторская организация должна документально оформить свои политику системы контроля качества и процедуры и ознакомить с этим документом весь персонал организации.

Элементы системы контроля качества:

Ответственность руководства за качество внутри аудиторской организации

Аудиторская организация должна разработать политику системы контроля качества работы и прописать в этом документе процедуры либо мероприятия, нацеленные на создание благоприятных условий работы для развития такой корпоративной культуры, в рамках которой при выполнении заданий важнейшим является качество

Генеральным директором аудиторской организации (или лицом на аналогичной должности) или, если это предусмотрено, управляющим комитетом партнеров аудиторской организации (или аналогичным управляющим органом) берет на себя ответственности за систему контроля качества работы.

Соответствующие этические требования

Аудиторская организация должна внедрить политику и процедуры, призванные обеспечить ее разумную уверенность в том, что как сама организация, так и персонал соблюдают соответствующие этические требования:

Честность;

объективность;

профессиональная компетентность и должная тщательность;

конфиденциальность;

профессиональное поведение

Укрепление принципов, в частности, за счет:

руководства аудиторской организации;

обучения и переподготовки;

мониторинга;

процессов, предназначенных для случаев несоблюдения принципов

В документе по системе качества работы должна быть отражена разумная уверенность в том что аудиторская организация и весь ее персонал сохраняют независимость, когда это требуется соответствующими этическими требованиями.

Сотрудник аудиторской организации оценивает обстоятельства своей работы и возникающие отношения между ним и клиентом и соответственно должен проанализировать будет ли угроза его независимости или нет.

Доводить требования независимости до лиц, на которых они распространяются

Выявлять и оценивать обстоятельства и отношения, создающие угрозы независимости, и принимать надлежащие меры

Не менее одного раза в год аудиторская организация должна получать письменное подтверждение соблюдения ее политики и процедур в области независимости от всего персонала

Принятие и продолжение отношений с клиентами, принятие и выполнение конкретных заданий

Аудиторская организация должна прописать случаи , когда она будет принимать решения о продолжении своей работы с конкретным клиентом:

Аудиторская организация компетентна для проведения конкретного задания и обладает соответствующими возможностями, включая время и ресурсы

Аудиторская организация и персонал в состоянии выполнить соответствующие этические требования

Аудиторская организация должна провести анализ честности конкретного клиента и задокументировать что данный клиент не обладает информацией, позволяющей сделать вывод о том, что он недостаточно честен.

Кадровые ресурсы

Аудиторская организация должна внедрить политику и процедуры, призванные обеспечить ее разумную уверенность в том, что она располагает персоналом достаточной численности имеющем соответствующую компетентность, и обладающим квалификацией и приверженностью принципам этики, необходимым для:

Аудиторы должны выполнять заданий в соответствии с профессиональными стандартами и действующими правовыми и нормативными требованиями

Аудиторы должны подготавливать аудиторские заключения, являющихся надлежащими в данных обстоятельствах

При проведении аудита создается аудиторская группа, где должен быть назначен руководитель либо ответственное лицо для выполнения заданий

Аудиторская организация документально прописывает обязанности и ответственность своего персонала за выполняемые им заданием, а также прописывает обязанности и ответственность лиц, которые контролируют систему контроля качества в аудиторской организации.

5.Выполнение задания

Аудиторская организация должна внедрить политику и процедуры, призванные обеспечить ее разумную уверенность в том, что задания выполняются в соответствии с профессиональными стандартами и применимыми законодательными и нормативными требованиями и что аудиторская организация или руководитель аудиторского задания выпускают заключения, соответствующие конкретным обстоятельствам.

Вопросы, значимые для поддержания постоянного качества выполнения заданий

Ответственность и обязанности по осуществлению надзора за выполнением задания

Ответственность и обязанности по проверке качества выполнения задания

6. Мониторинг

Аудиторская организация должна организовать процесс мониторинга. Это необходимо для того чтобы определить, что политика и процедуры, относящиеся к системе контроля качества, актуальные, достаточны и эффективно функционируют.

Мониторинг проводится непрерывно в течении года и ответственность за мониторинг возлагается на лицо с большим опытом.

Непрерывный анализ и оценку системы контроля качества аудиторской организации

Требования по возложению ответственности за процесс мониторинга на лиц с достаточным и надлежащим опытом и полномочиЯми

Требование того, чтобы лица, участвующие в выполнении задания или в проверке качества выполнения задания, не привлекались к инспектированию этого заданияВ