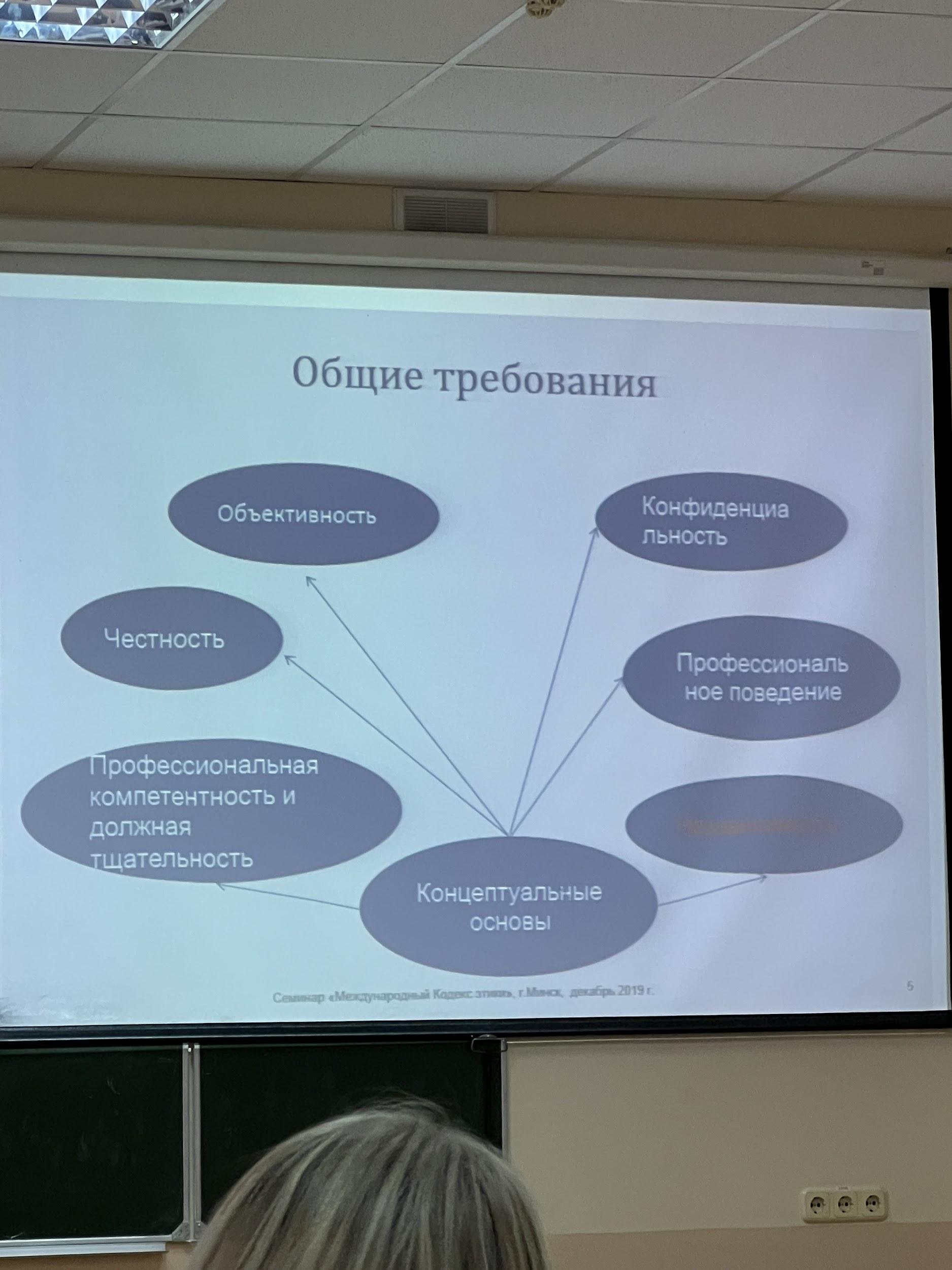

Этические требование предъявляемые к аудитору

Все этические требования перечислены в кодексе этики профессионального бухгалтера.

Кроме этого в МСА разработаны концептуальные основы аудита, где перечислены эти этические требования.

Независимость*

Независимость*

В международной практике выделяют несколько понятий бухгалтера

Профессиональный бухгалтер - лицо, являющееся членом организации, входящей в МФБ.

Часть 1: термин «профессиональный бухгалтер» относится к профессиональным бухгалтерам в бизнесе и публично практикующим профессиональным бухгалтерам и их фирмам.

Часть 2: термин «профессиональный бухгалтер» относится к профессиональным бухгалтерам в бизнесе.

Части 3, 4А и 4В: термин «профессиональный бухгалтер» относится к публично практикующим профессиональным бухгалтерам й их фирмам.

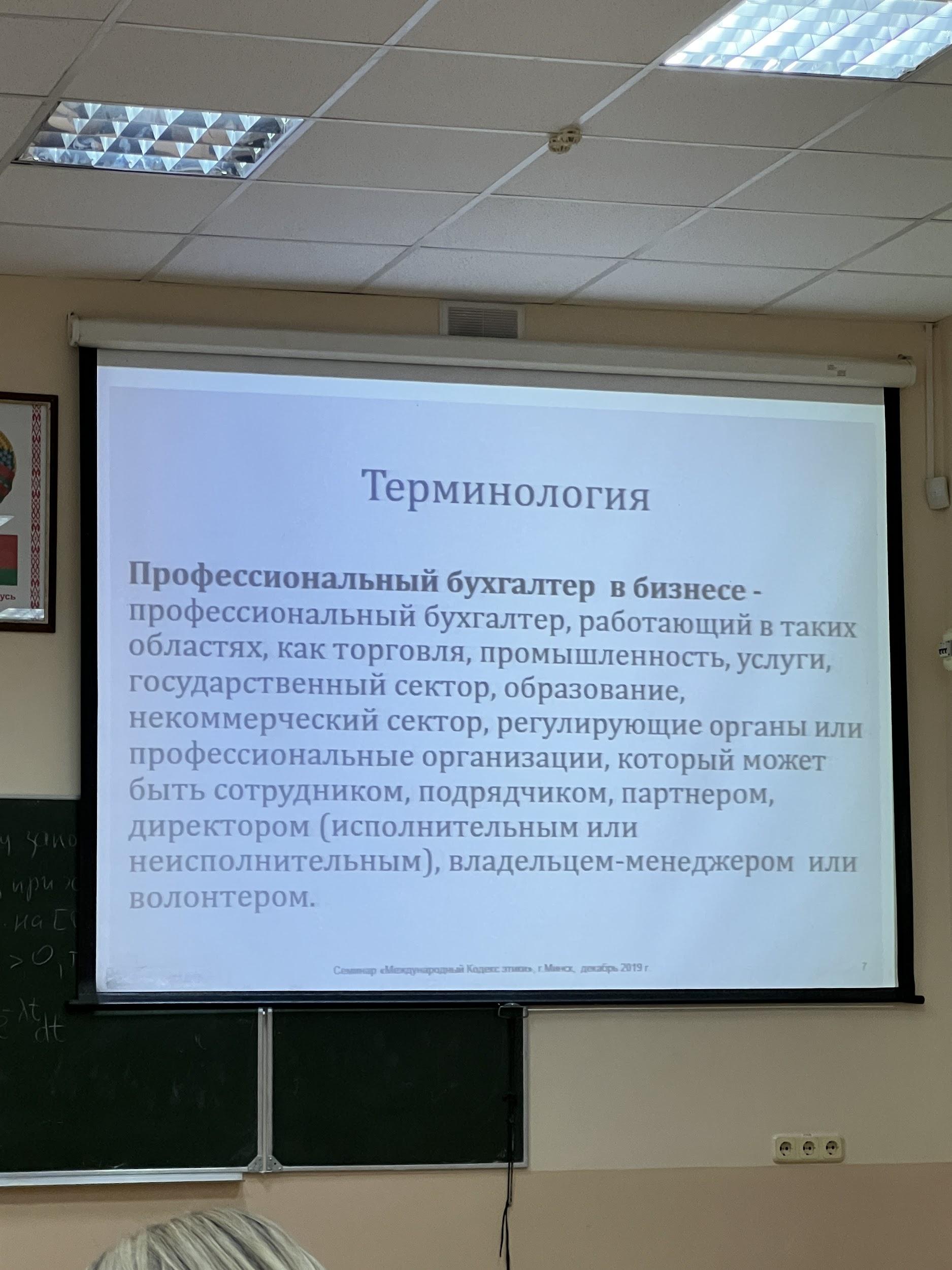

Профессиональный бухгалтер в бизнесе - профессиональный бухгалтер, работающий в таких областях, как торговля, промышленность, услуги, государственный сектор, образование, некоммерческий сектор, регулирующие органы или профессиональные организации, который может быть сотрудником, подрядчиком, партнером, директором (исполнительным или неисполнительным), владельцем-менеджером или волонтером.

Публично практикующий профессиональный бухгалтер - профессиональный бухгалтер, независимо от рода деятельности (например, аудита, налогообложения, консалтинга), в фирме, оказывающей профессиональные услуги. Данное понятие также применимо к фирме публично практикующих профессиональных бухгалтеров.

Профессиональный бухгалтер перед тем как начать выполнять задание обязан:

Определить есть ли угрозы, которые нарушают этические нормы

Оценить значимость выявленных угроз (выше или ниже приемлемого уровня)

Принятие ответных мер (мер предосторожности) для устранения угроз или снижения их до приемлемого уровня

Категории угроз:

Личная заинтересованность

Наличие близких отношений. Возникает в результате длительных и (или) тесных взаимоотношений с клиентом или организацией-работодателем, когда бухгалтер сверх меры проникается их интересами клиента или будет слишком снисходителен к их деятельности

Угроза шантажа. Возникают, когда с помощью угроз (реальных или воспринимаемых как реальные) профессиональному бухгалтеру пытаются помешать действовать объективно

Угроза заступничества

Угроза самоконтроля. Возникает, когда аудитор при формировании своего мнения полагается на суждение, вынесенное ранее им самим или иным работником аудиторской организации, либо на услуги, оказанные ранее им или иными работниками аудиторской организации.

Выявленные угрозы, которые выше приемлемого уровня, должны быть устранены или сведены до приемлемого уровня одним из трех способов:

1. Исключить обстоятельства, которые являются причиной возникновения угроз;

2. Применить доступные и возможные меры предосторожности для снижения угроз к приемлемому уровню;

3. Отказаться или прекратить оказание услуги или выполнение задания.

Для этого аудитор должен сформулировать свое мнение относительно того... (дальше как на слайде)

В примечании к фин отчетности отдельным обзацем должна быть ссылка, что фин отчетность подготовлена в соответствии с мсфо.

- Это концепция подготовки фин отчетности согл мсфо

требования

+ минимальный уровень аудиторского риска

+

Если не сможет выполнить этические требования, то аудитор обязан либо модифицировать своё аудиторское мнение, либо отказаться от выполнения задания.

Если аудитор не может достичь поставленной цели, то он обязан задокументировать причину.

Аудитор, выдав аудиторское заключение, не обеспечивает уверенность в том, что в будущем аудируемое лицо будет стабильно и эффективно работать/функционировать.

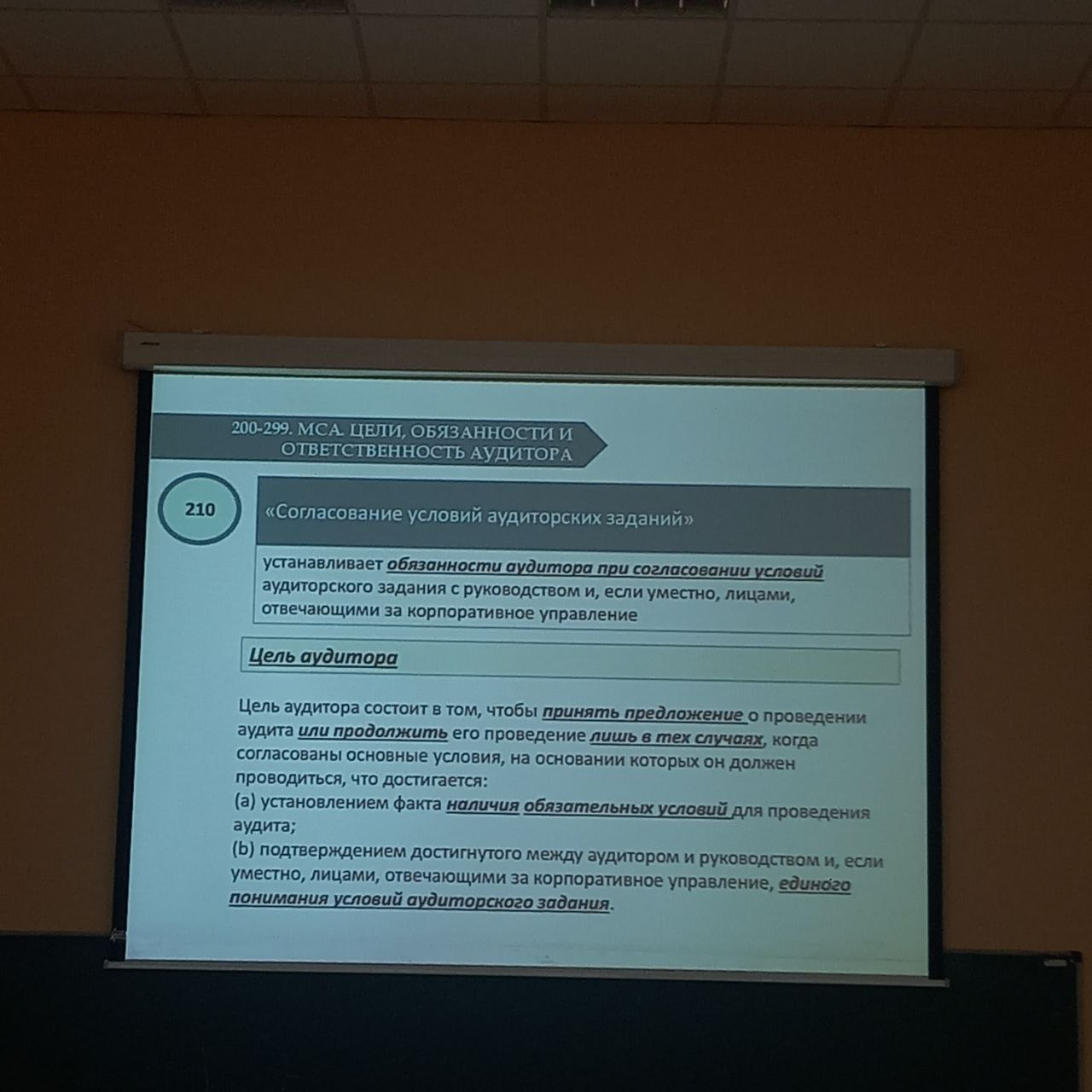

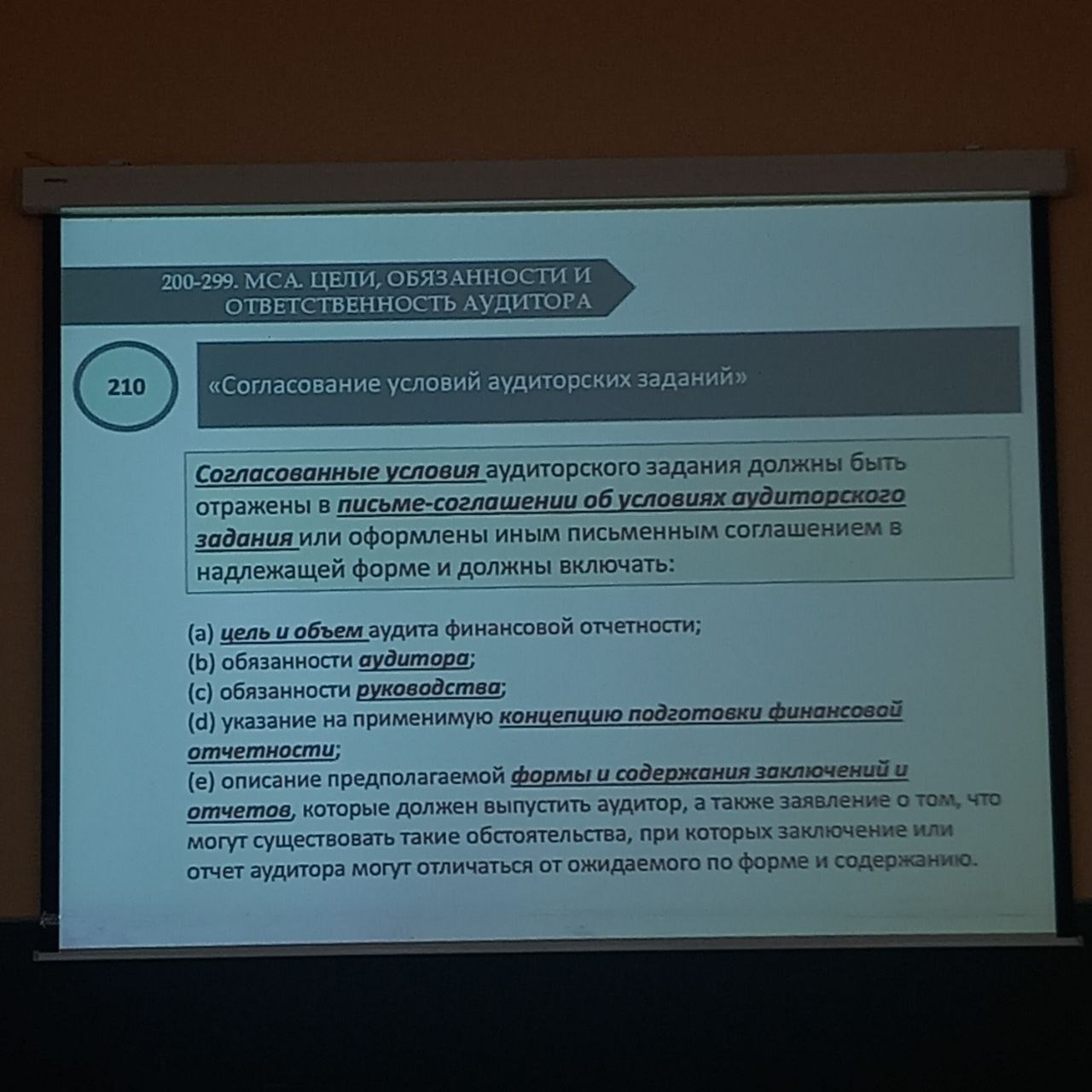

В мса 210 сказано, что аудитор может либо принять предложение о проведении аудита впервые, либо продолжить сотрудничать при выполнении условий.

1. должны быть обязательные согласованные условия,

2. у всех заинтересованных лиц в аудите должно быть единое понимание условий аудиторского задания.

Согласованные условия аудиторского задания должны быть отражены в письме-соглашении об условиях аудиторского задания.

В мса не запрещается составление любого другого документа под другим названием, главное, чтобы были включены следующие пункты:

Обязательно аудитор в письменном виде отразит такой пункт, что в процессе проведения аудита могут возникнуть такие обстоятельства, что он не сможет выдать ранее заявленное ауд заключение.

Обязательное условие для проведения аудита:

1. фин отчётность подготовлена в соответствии с мсфо

2. руководство аудируемого лица письменно подтвердило свою ответственность за предоставленную фин отчётность

3. в проверяемой организации налажен действенный внутренний конфликт, который способствует подготовке правдивой фин отчетности

4. заявление от руководства, что аудитор получит доступ ко всей проверяемой информации, а также у аудитора будет возможность запрашивать доп информацию от других лиц.

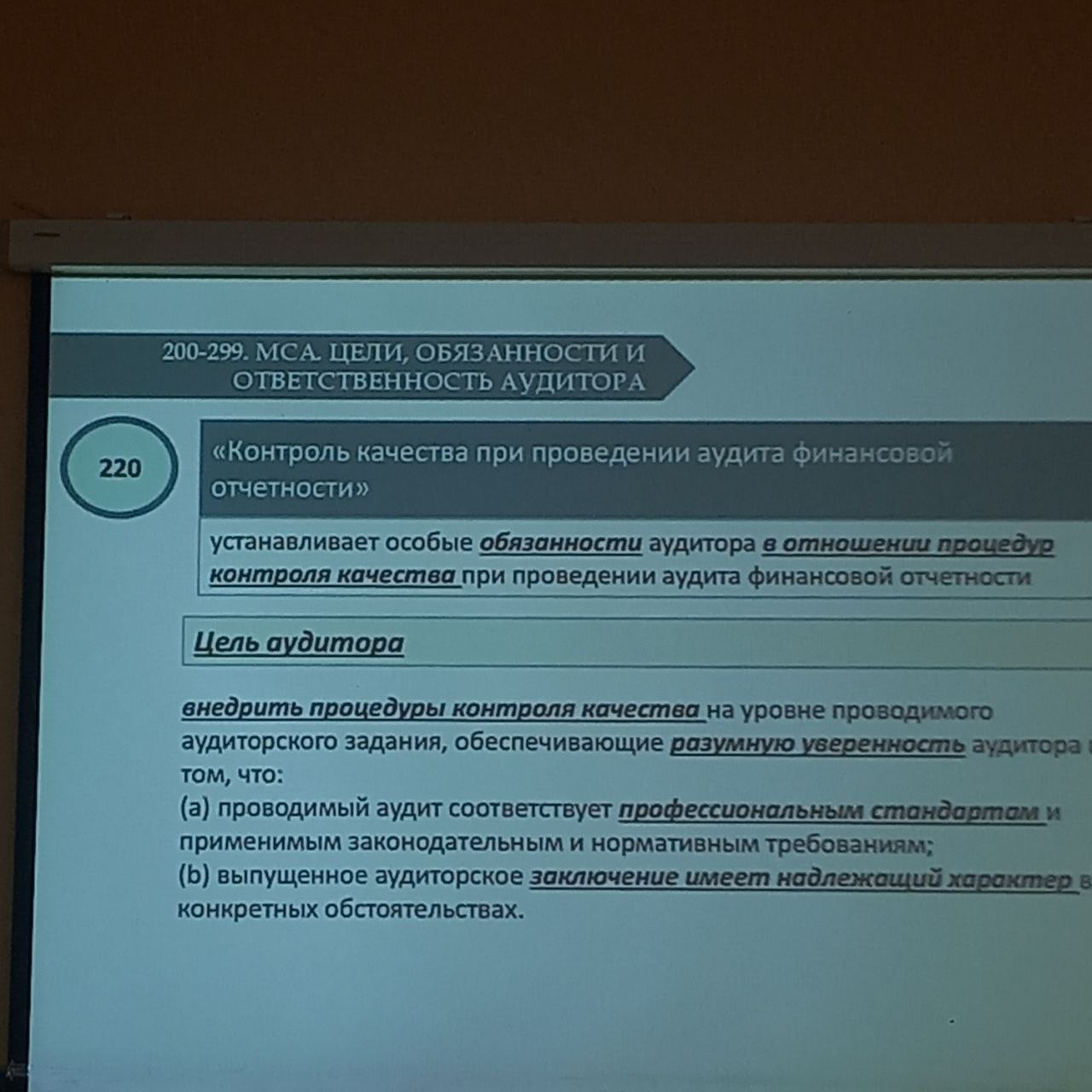

Мса 220 всегда применяется с мскк номер1, где перечислены элементы контроля качества:

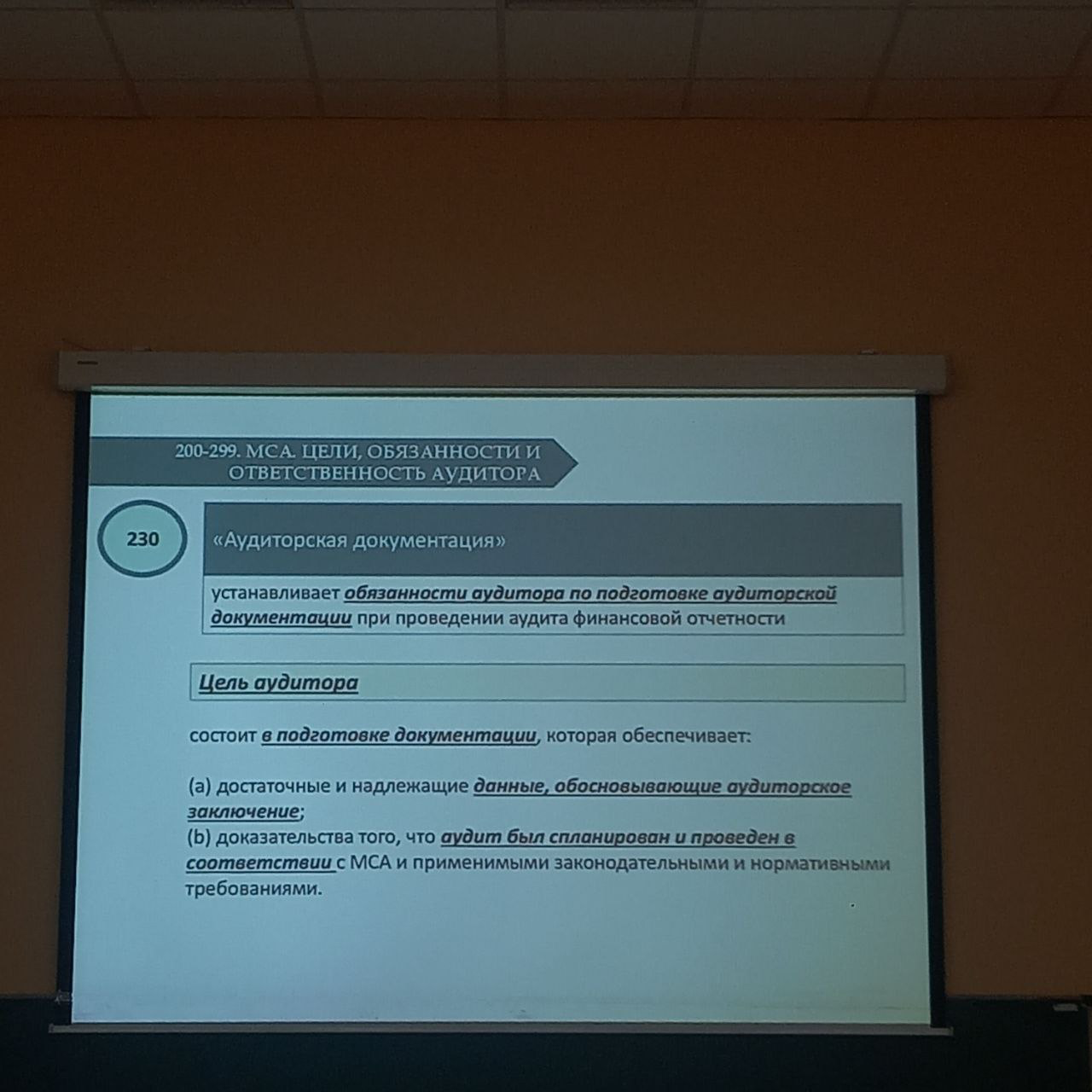

Форма содержание и объем аудиторской документации зависит от следующих факторов

размер и сложность аудируемой организации;

характер выполняемых аудиторских процедур;

выявленные риски существенного искажения информации (размер аудиторского риска);

Количество и значительность собранных аудиторских доказательств;

были ли выявлены расхождения, если да, то характер и объем выявленных расхождений;

необходимость документирования того или иного вывода, который был сделан аудитором ,которые были не очевидны в начале работы

применявшаяся методология и инструментарий проведения аудита.

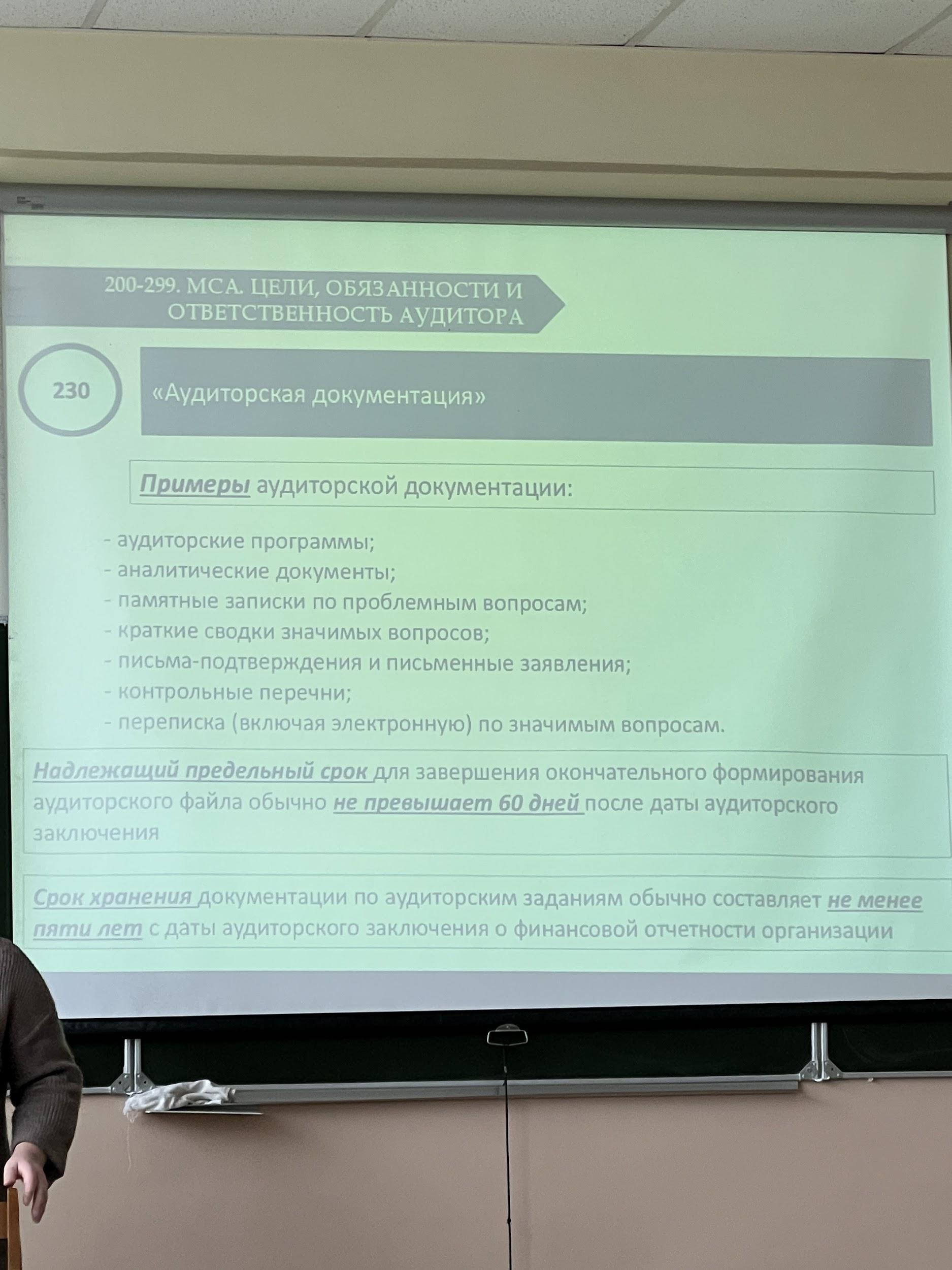

Пример аудиторской документации

Все документы составленные аудитором на этапе планирования (общая стратегия аудита и план), все расчеты связанные с определением аудиторского риска и уровня существенности, письма соглашения о проведении аудита, письма подтверждения (например: подтверждение дебиторской или кредиторской задолженности), все значимые вопросы, которые исследует аудитор и все изменения, которые вносились в ранее составленную аудиторскую документацию.

Аудитор должен сформировать свою аудиторскую документацию в течении 60 дней после даты выдачи аудиторского заключения

Срок хранения документации не менее 5 лет с даты выдачи аудиторского заключения.

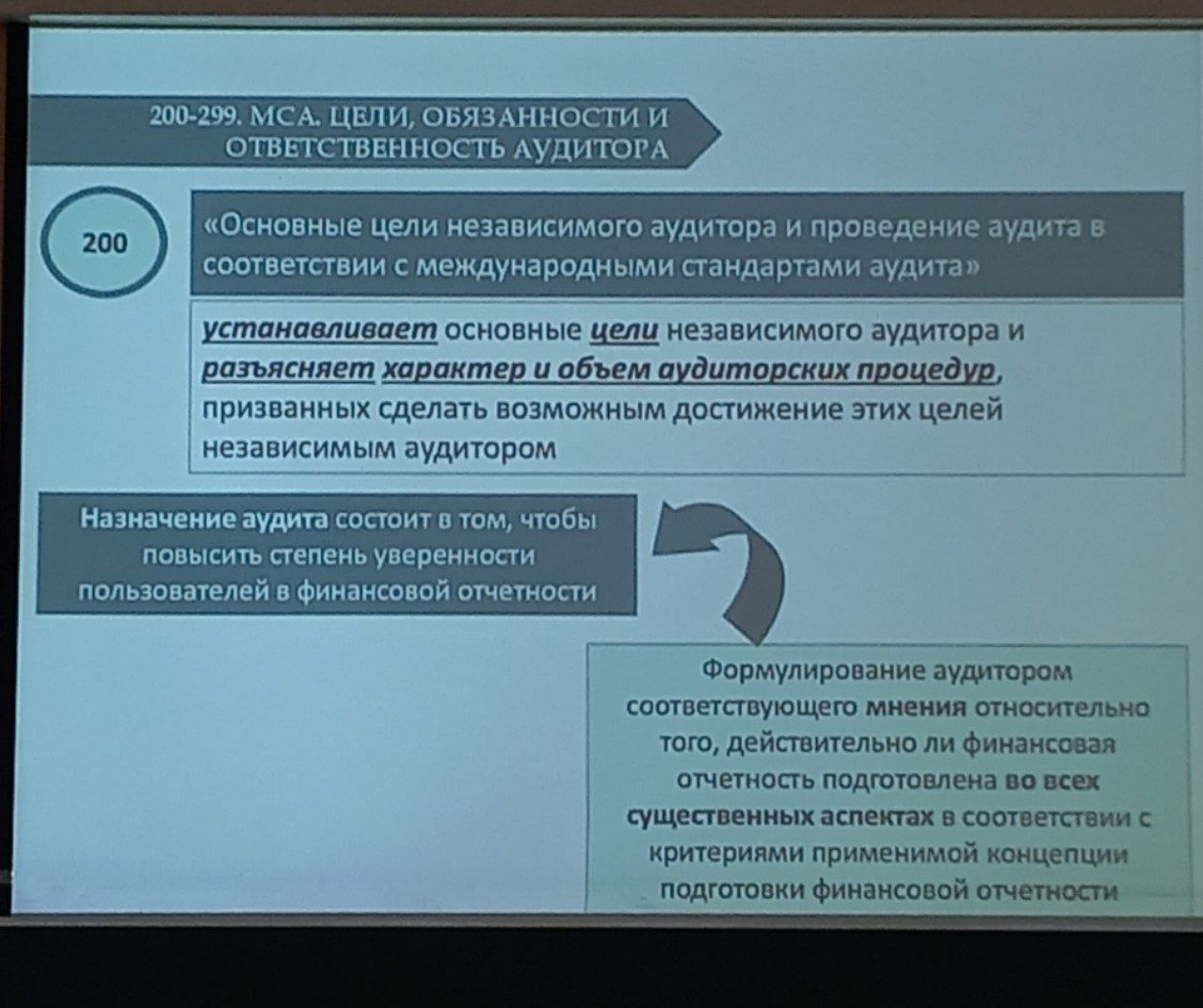

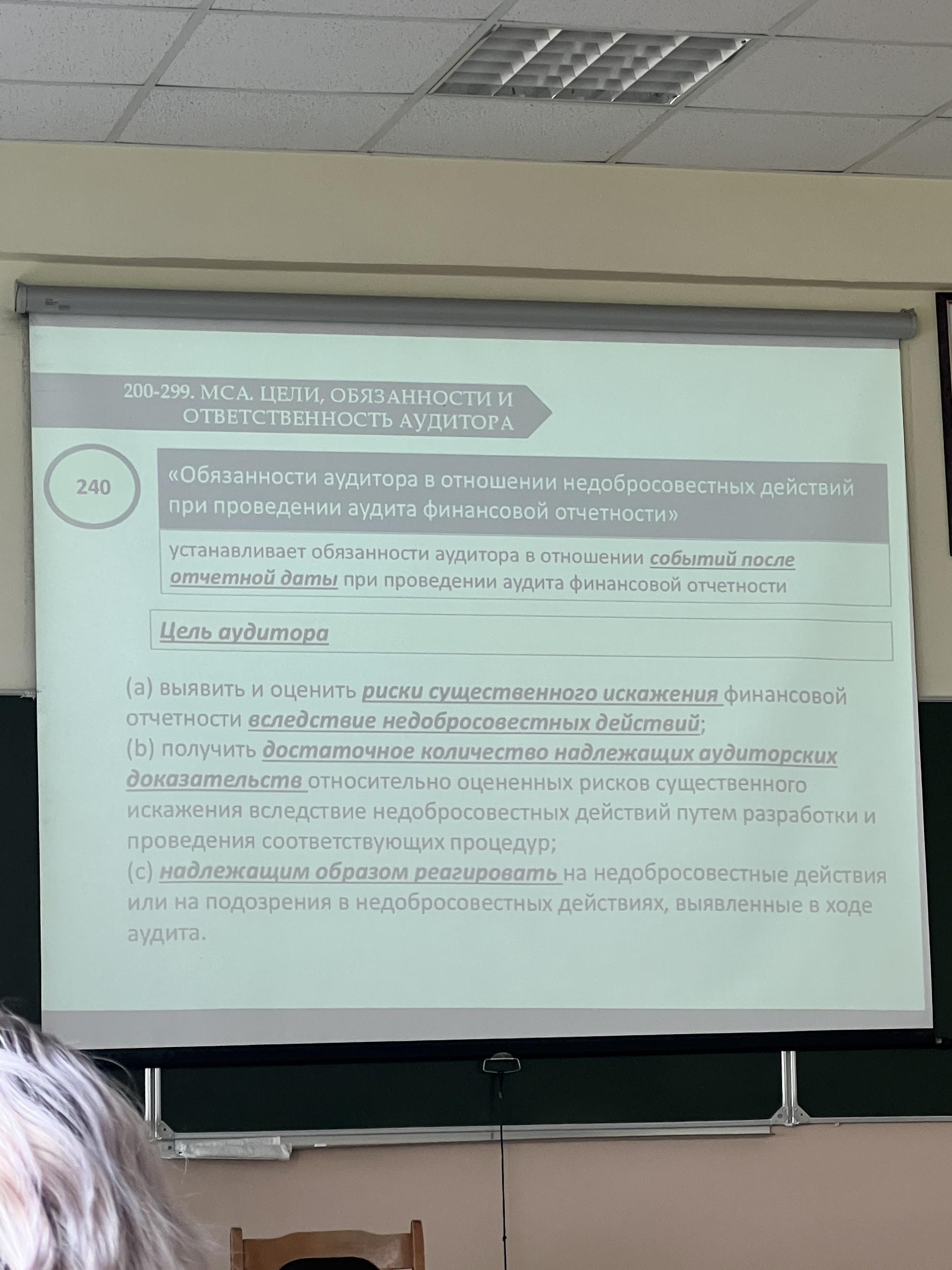

240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности»

устанавливает обязанности аудитора в отношении событий после отчетной даты при проведении аудита финансовой отчетности

Цель аудитора:

выявить и оценить риски существенного искажения финансовой отчетности вследствие недобросовестных действий;

получить достаточное количество надлежащих аудиторских доказательств относительно оцененных рисков существенного искажения вследствие недобросовестных действий путем разработки и проведения соответствующих процедур;

надлежащим образом реагировать на недобросовестные действия или на подозрения в недобросовестных действиях, выявленные в ходе аудита.

Недобросовестные действия:

Недобросовестное составление финансовой отчетности

Неправомерное присвоение активов

Для выявления риска существенного искажения финансовой отчетности из-за недобросовестных действий аудитор должен запросить информацию у руководства по следующим вопросам:

Каким образом само руководство оценивает такие риски (как часто допускаются ошибки, на какую сумму, в каком разделе учета)

Каким образом руководство реагирует на полученную информацию

Высшее руководство организации знает об ошибках из-за недобросовестных действий или нет.

Работники аудируемого лица информированы ли об этических нормах

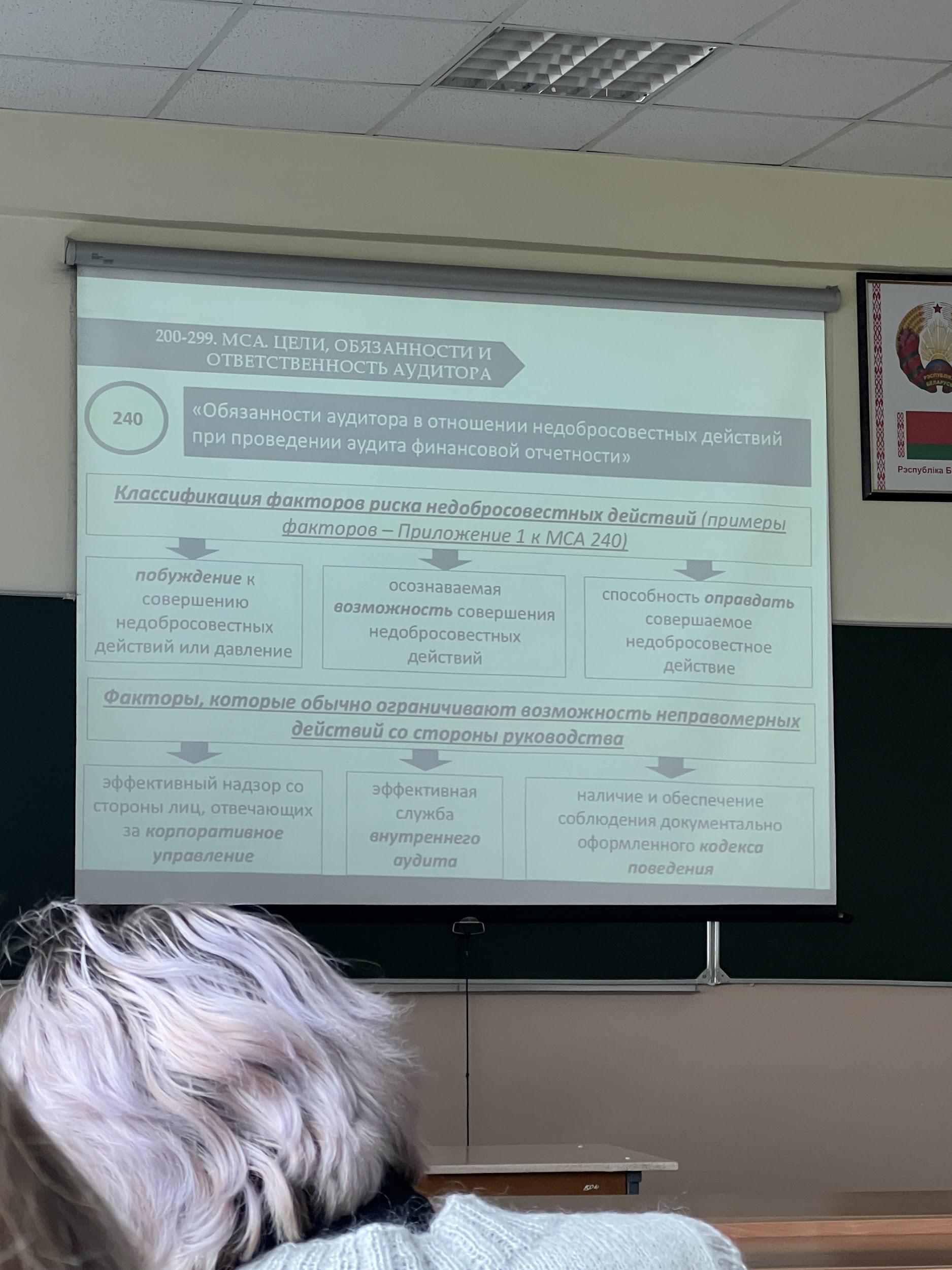

В приложении 1 к МСА 240 приведена классификация факторов риска недобросовестных действий

побуждение к совершению недобросовестных действий

возможность совершения недобросовестных действий

способность оправдать совершаемое недобросовестное действие

Факторы которые ограничивают возможность совершать неправомерные действия

эффективный надзор со стороны руководства

эффективная работа службы внутреннего аудита

Выполнение документально оформленного кодекса поведения

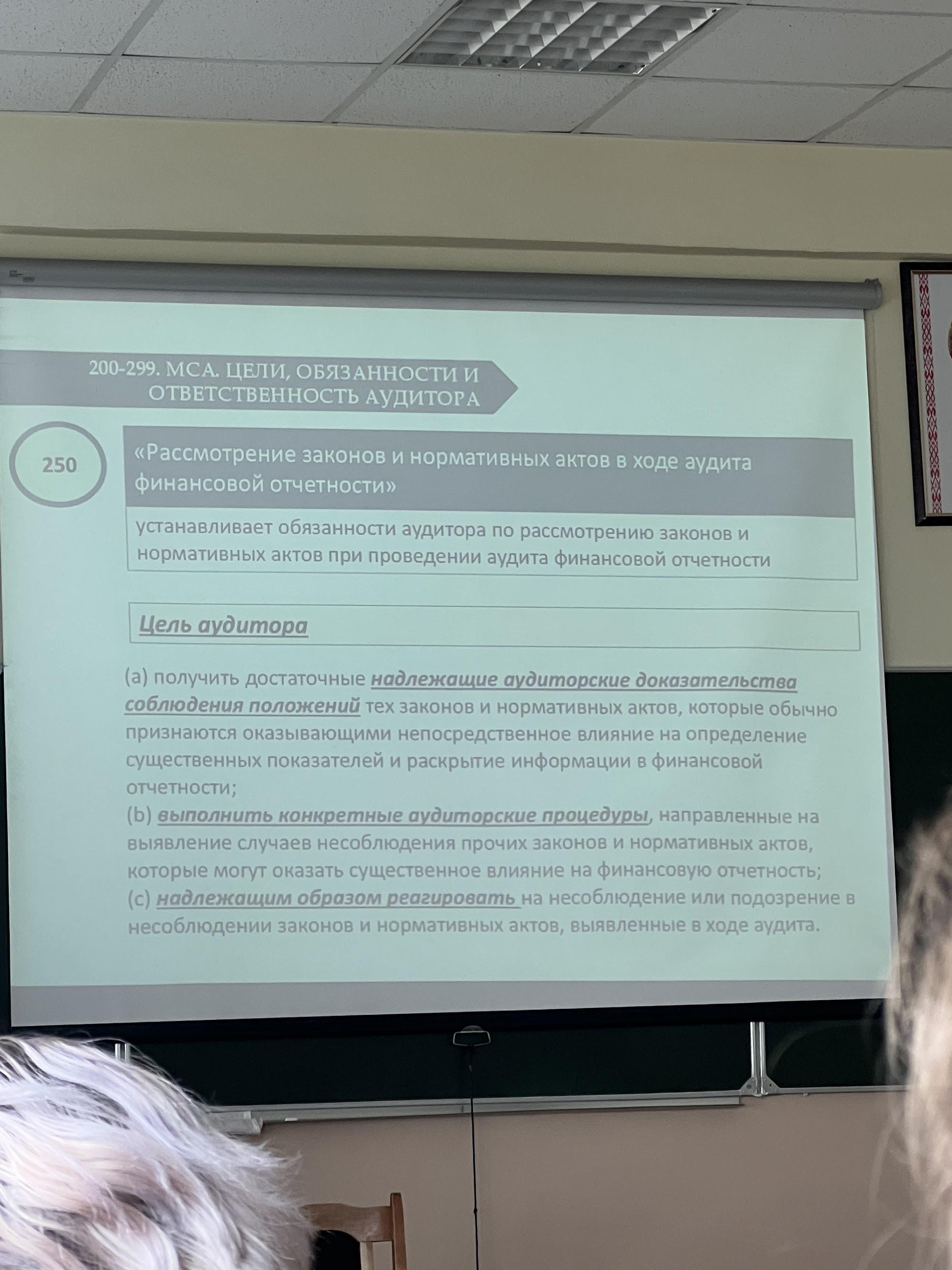

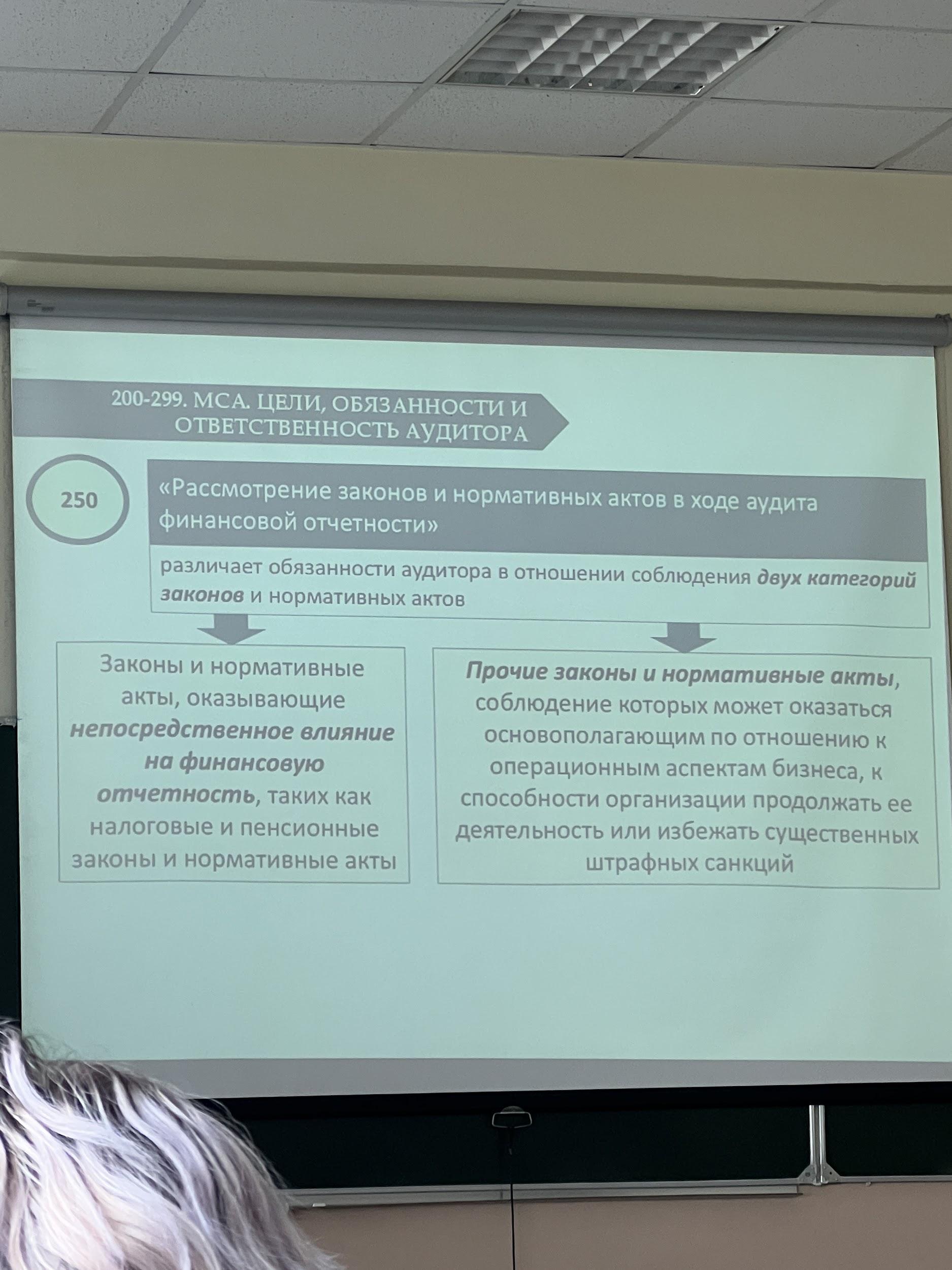

250 «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности»

устанавливает обязанности аудитора по рассмотрению законов и нормативных актов при проведении аудита финансовой отчетности

Цель аудитора

получить достаточные надлежащие аудиторские доказательства соблюдения положений тех законов и нормативных актов,на основании которых основывалась финансовая отчетность

Произвести конкретные аудиторские процедуры, чтобы удостоверится, что организация при составлении финансовой отчетности не использовалась не действующие нормативные акты

Если использовались не действующие акты то какое влияние это оказало

****Прочие (это нормативные доки, которые не относятся к финансовой отчетности, но непосредственно влияют на нее)

Основываясь на мса250 аудитор должен получить :

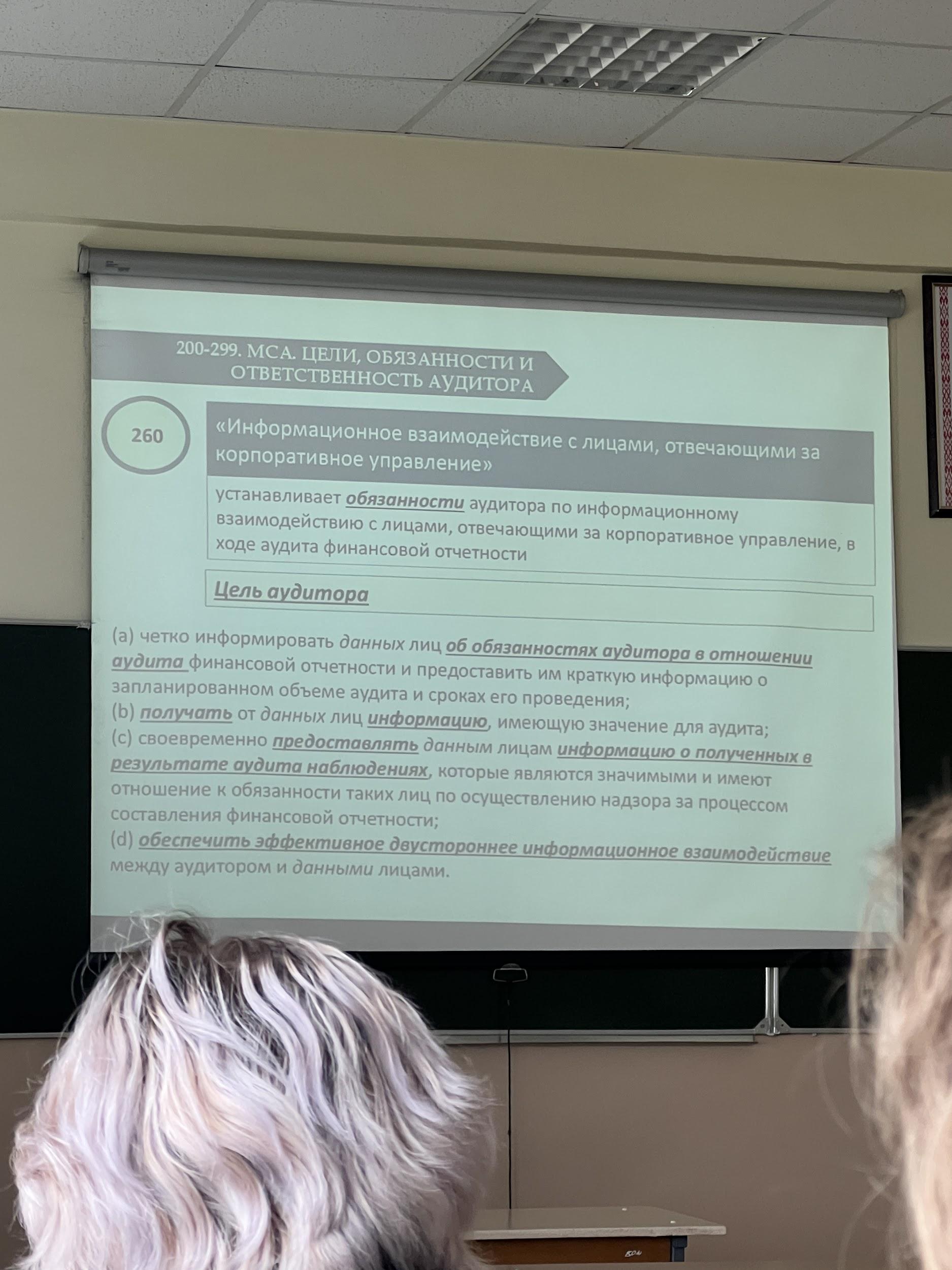

260 «Информационное взаимодействие с лицами, отвечающими за корпоративное управление»

Аудитор обязан:

При проверке финансовой отчетности сообщить вышестоящему руководству об объемах аудита и сроках его проведения

В процессе аудита аудитор обязан о всех значимых результатах докладывать руководству.

В МСА 260 прописано что при планировании аудита аудитор должен всегда взаимодействовать с руководством аудируемого лица.

Аудитор должен сообщить лицам, отвечающим за корпоративное управление:

Что конкретно в финансовой отчетности он будет проверять

Запланированных объем и сроки

Значимые вопросы подлежащие проверке или которые были выявлены в ходе аудита

Подтвердить свою независимость перед аудируемом лицом.

В процессе работы аудитор должен договорится каким образом и как часто будет проходить информирование

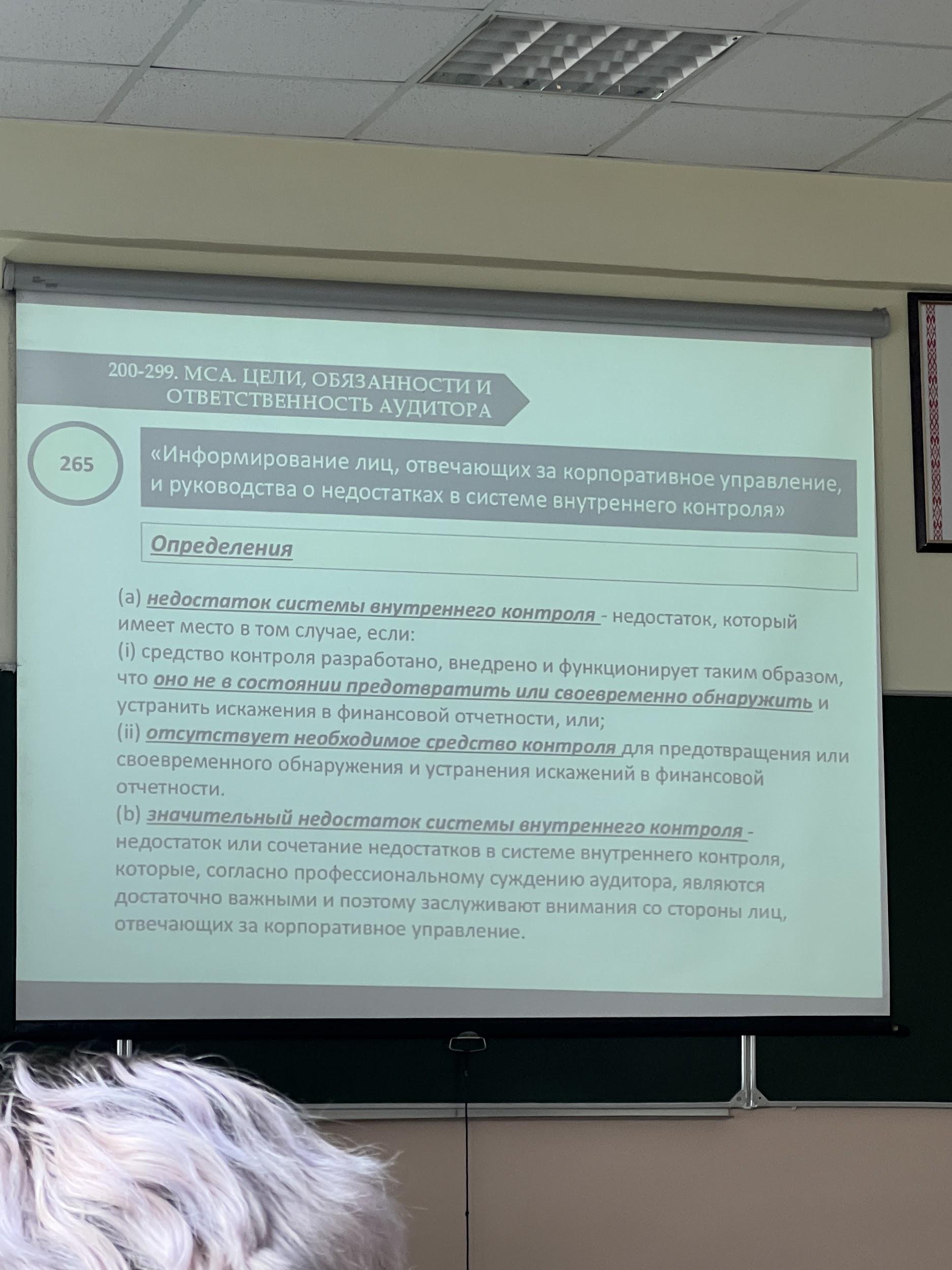

Аудитор основываясь на своем профессиональном суждении обязан сообщить руководству о недостатках в системе внутреннего контроля

Недостаток системы внутреннего контроля это недостаток который имеет место в следующих случаях

Средство контроля разработано, внедрено и функционирует таких образом, что оно не в состоянии предотвратить или своевременно обнаружить искажения в финансовой отчетности

Отсутствие средств контроля.

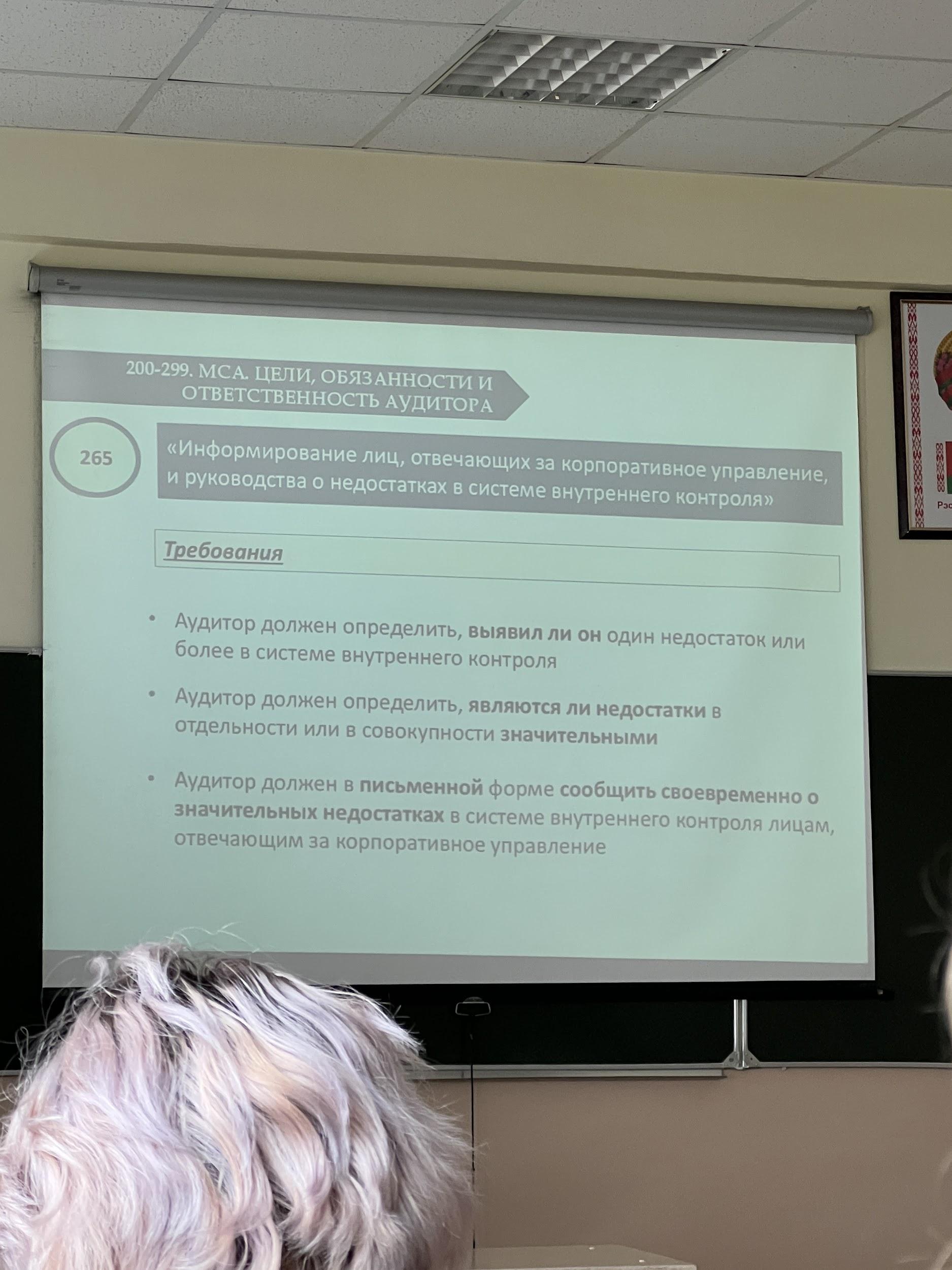

К аудитору предъявляются следующие требования

Он должен определить выявил ли он хоть 1недостаток

Он должен определить являются ли эти недостатки по отдельности или в совокупности значительные

Если недостатки значительные он обязан сообщить в письменном виде руководству организации

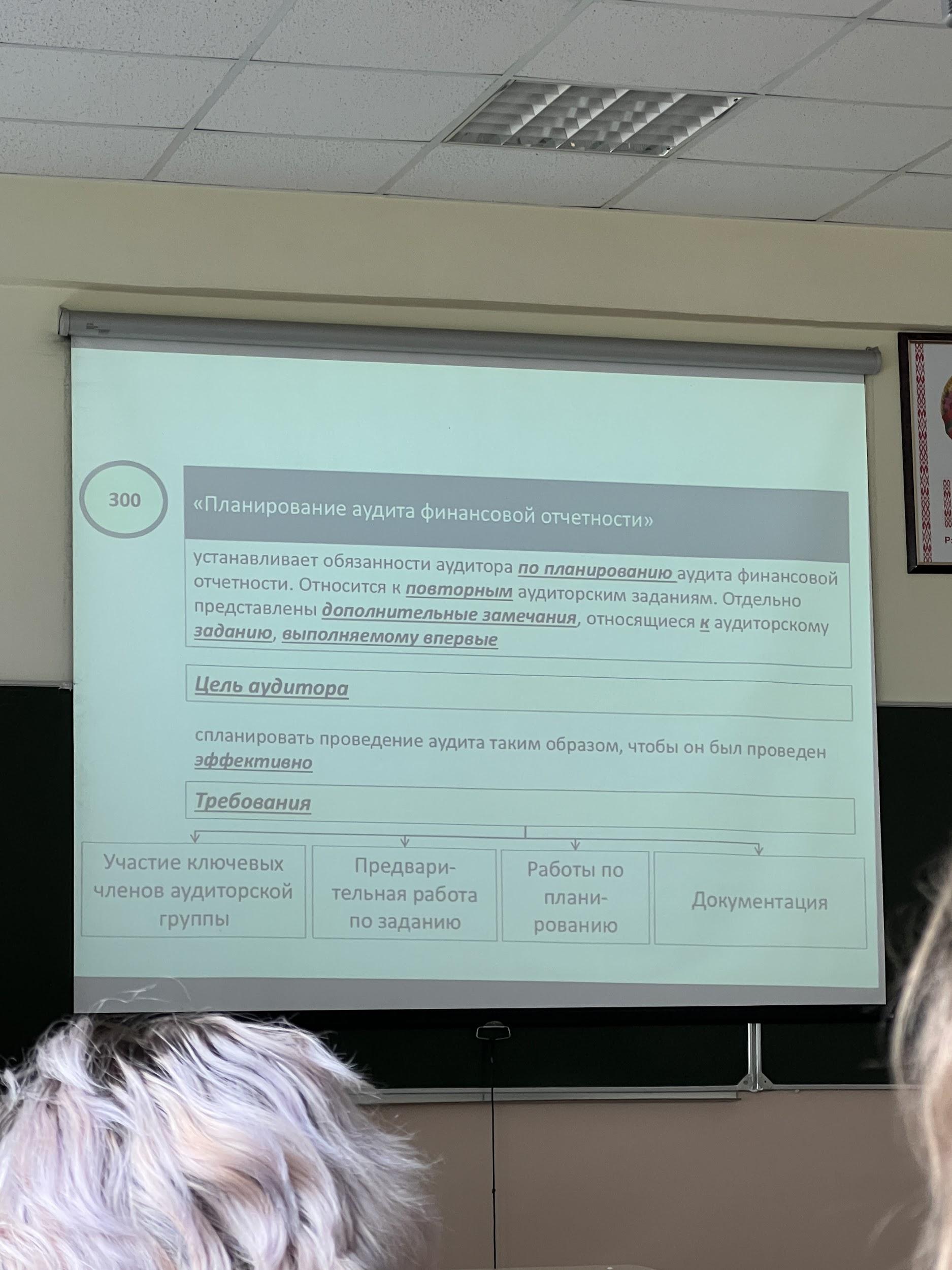

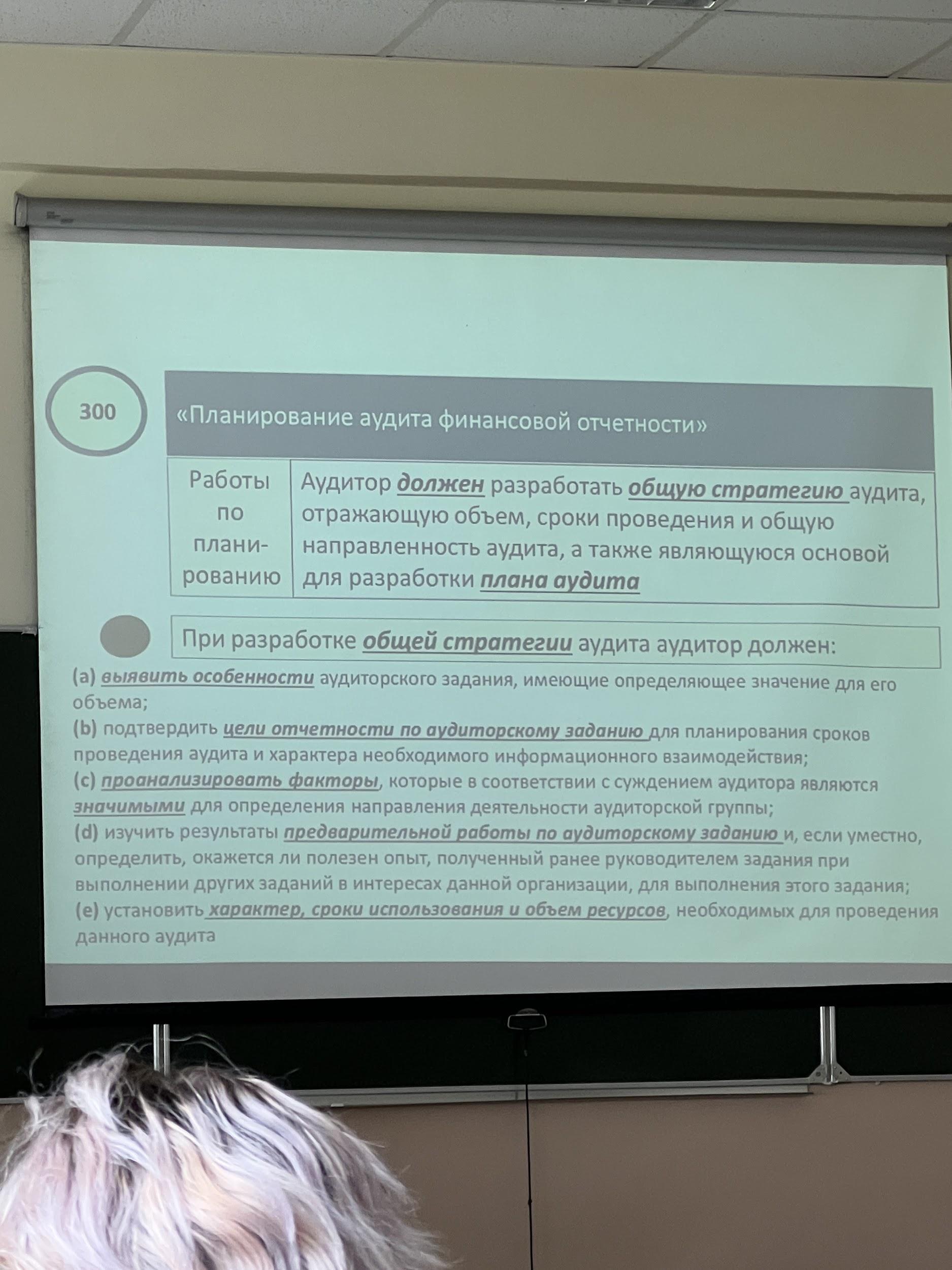

300 « планирование аудита»

Аудитор может первый раз прийти в организацию с аудитом или уже проводить повторный аудит. И в первом и во втором случае перед началом аудита он обязан провести мероприятия по планированию:

Необходимо определить участников аудиторской группы.

Предварительная работа

Сама работа по планированию

Документация

Вначале выполнения аудиторского задания аудитор должен предпринять следующие действия:

Руководствуясь МСА 220 он обязан оценить этические нормы и требования включая самый главный принцип независимости

Основываясь на мса 220 необходимо выполнить процедуры в отношении продолжающегося аудита (в прошлом периоде аудитор уже проверял данную организацию и может воспользоваться материалом)

Составить письмо соглашение о проведении аудита на основании мса 210

Планирование аудита включает разработку общей стратегии и плана аудита.

Общая стратегия аудита должна содержать

Особенности аудиторского задания, которые влияют на объем аудита

Подтвердить цели отчетности по аудиторскому заданию, для определения сроков проверки и характера проверки.

Проанализировать факторы , которые являются значимыми для работы аудиторов

Изучение результатов предварительной работы по аудиторскому заданию, был ли использован опыт других аудиторов или экспертов

Характер, сроки и обьем ресурсов

План аудита содержит информацию из общей стратегии

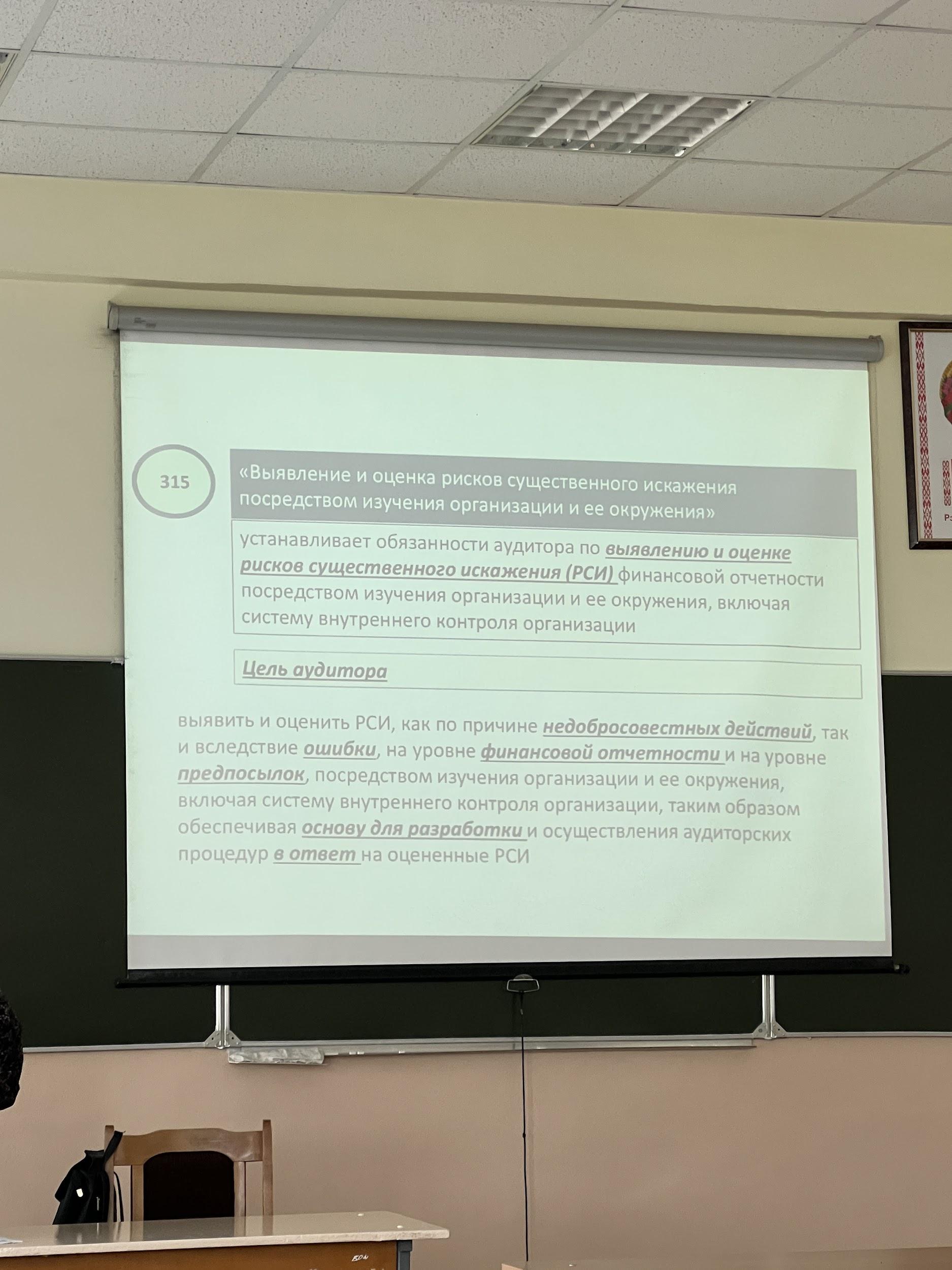

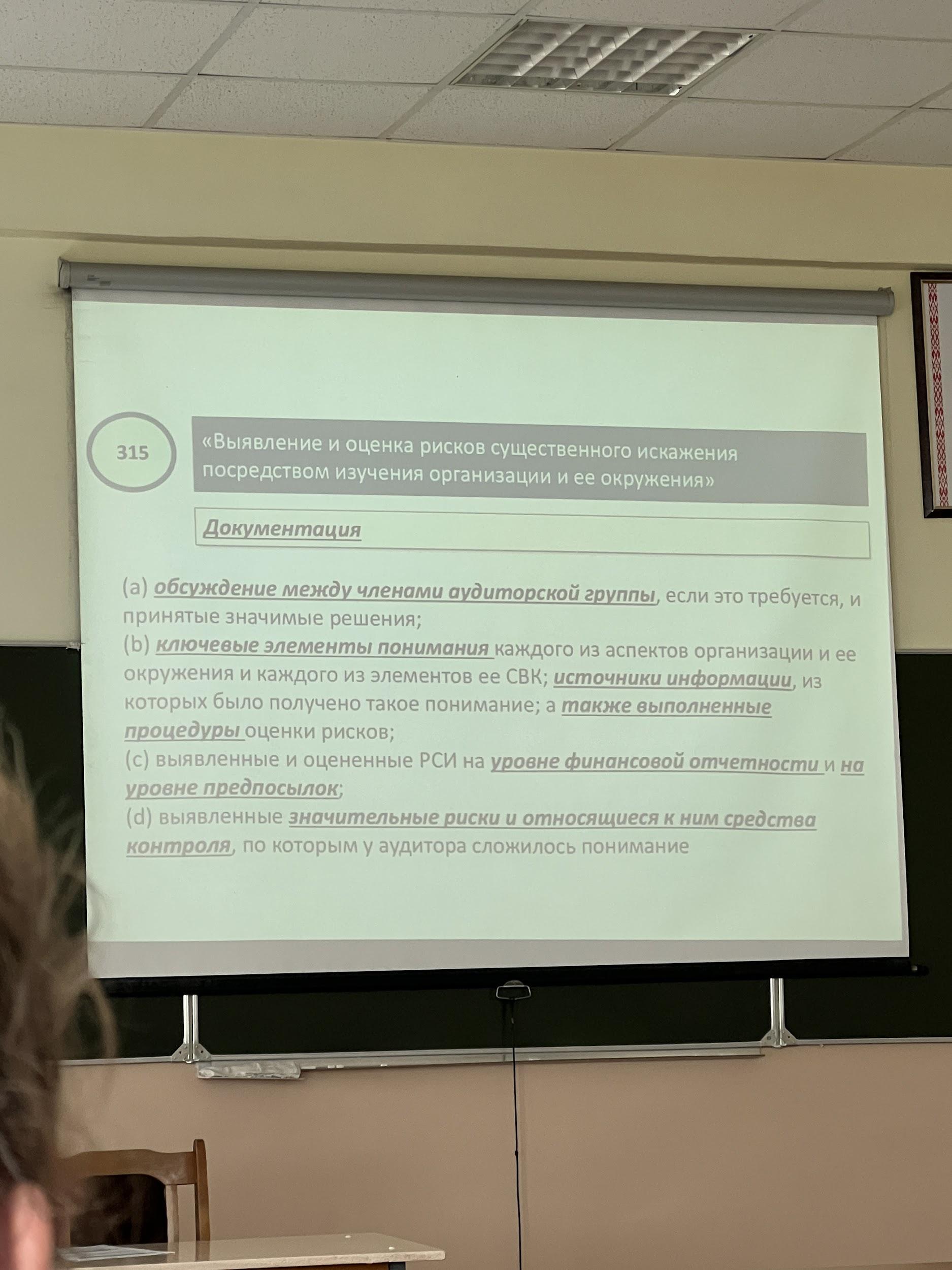

315 «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения»

В мса 315 прописаны обязанности аудитора перед началом проверки либо аудита выявить и оценить рисков существенного искажения (РСИ) финансовой отчетности посредством изучения финансово-хозяйственной деятельности организации и ее окружения, а также систему внутреннего контроля организации.

Аудитор выявляет и оценивает РСИ, как по причине недобросовестных действий, так и вследствие ошибок, допущенных в финансовой отчетности.

В МСА указано что все действия по оценке рисков аудитор проводит на уровне предпосылок, и затем он должен применить МСА 450 для того чтобы дать ответ на выявленные риски.

В мса перечислена классификация предпосылок:

Предпосылки которые относятся к видам хозяйственных операций и событий произошедших за аудируемый период:

Наличие

Полноты

Точность

Своевременность

Классификация

Пример:

Аудитор получил задание проверить ОС. Ознакомившись с аудируемом лицом было установлено, что в составе основных средств числятся патенты, а также некоторые ОС отражены в отчетности по завышенной стоимости по сравнению с справедливой рыночной стоимости, а один автомобиль вообще не был учтен.

Предпосылки об остатках по счетам на конец периода

Существование

Права и обязанности

Полнота

Оценка и распределение

Предпосылки о представлении и раскрытии информации в отчетности

Наличие отчетности, права и обязанности

Полнота

Классификация и понятность. Согласно IAS1 «представление финансовой отчетности» организациям, компаниям разрешено переводить классификацию активов таким образом, чтобы информация была понятна ее пользователям, те в мсфо нет утвержденного отчета о финансовом положении. В IAS 1 перечислены только основные статьи которые должны быть в отчетности.

Точность и оценка

Для того чтобы оценить рси

Направить запрос руководству и сотрудникам службы внутреннего аудита (если она есть), а также другим лицам в организации по мнению аудитора чье мнение важно, чтобы выявить наличие недобросовестных действий в организации либо допускаемые ошибки.

Проводить наблюдение и экспортированн

Проводить аналитические процедуры

Для того чтобы понять деятельность проверяемой орг нужно получить ответы на след вопросы

В какой отрасли функционирует орг, выявить внутренние и внешние факторы которые влияют на орг, какими конкретными видами деятельности занимается орг(расширяет объемы своей деятельности или наоборот)

Изучить учетную политику в том числе вносились ли в нее изменения, когда и по какой причине, а также обоснованы ли оценки активов, которые там прописаны.

Цели и стратегии организации а также бизнес риск

Оценка и анализ финансовых результатов.

Аудитор должен выявить и оценить РСИ

В целом по всей отчетности

На уровне предпосылок

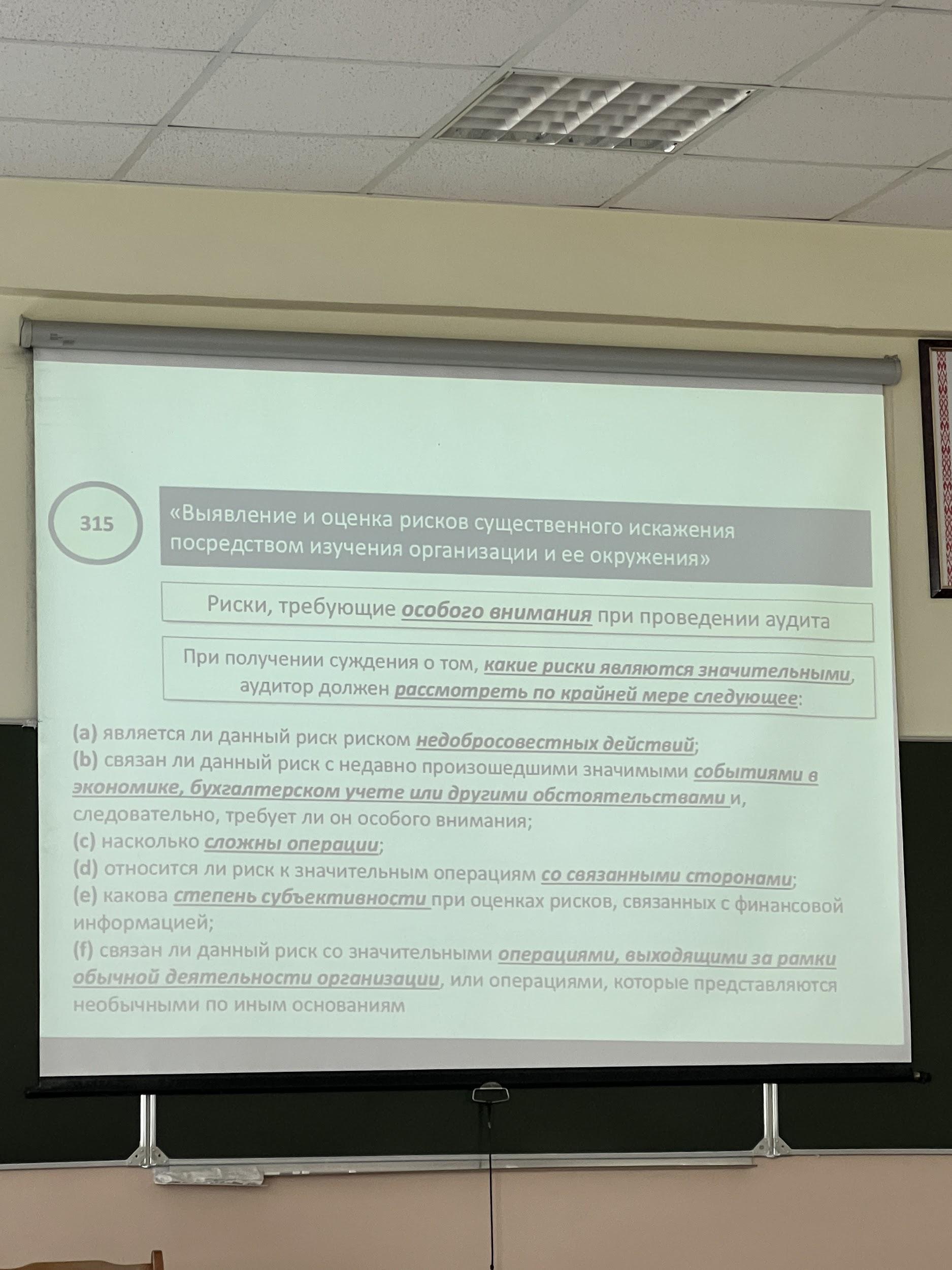

Риски требующие особого внимания про проведении аудита

Недобросовестные действия сотрудников

Какие значимые события за последний период произошли в экономике и как они повлияли на бух учет

Сложность хозяйственных операций

Хозяйственные операции связанные со связанными сторонами

Какова степень субъективности при оценке риска (в процессе аудита аудитор руководствуется профессиональным суждением ????И вкутренними правилами может быть установлен размер аудиторского риска)

За аудируемый период были ли хоз операции которые выходят за рамки обычной деятельности организации (хоз операции которые по мнению аудитора являются странными???).

Всю инфу которую аудитор нарыл нужно задокументировать

Если аудит проводился аудиторской группой то нужно проанализировать инфу каждого аудитора

Нужно определить достоверность источников информации

Выявленные риски задокументировать какие относятся к финансовой отчетности а какие к этапам предпосылок и сделать вывод как эти риски контролируются в организации

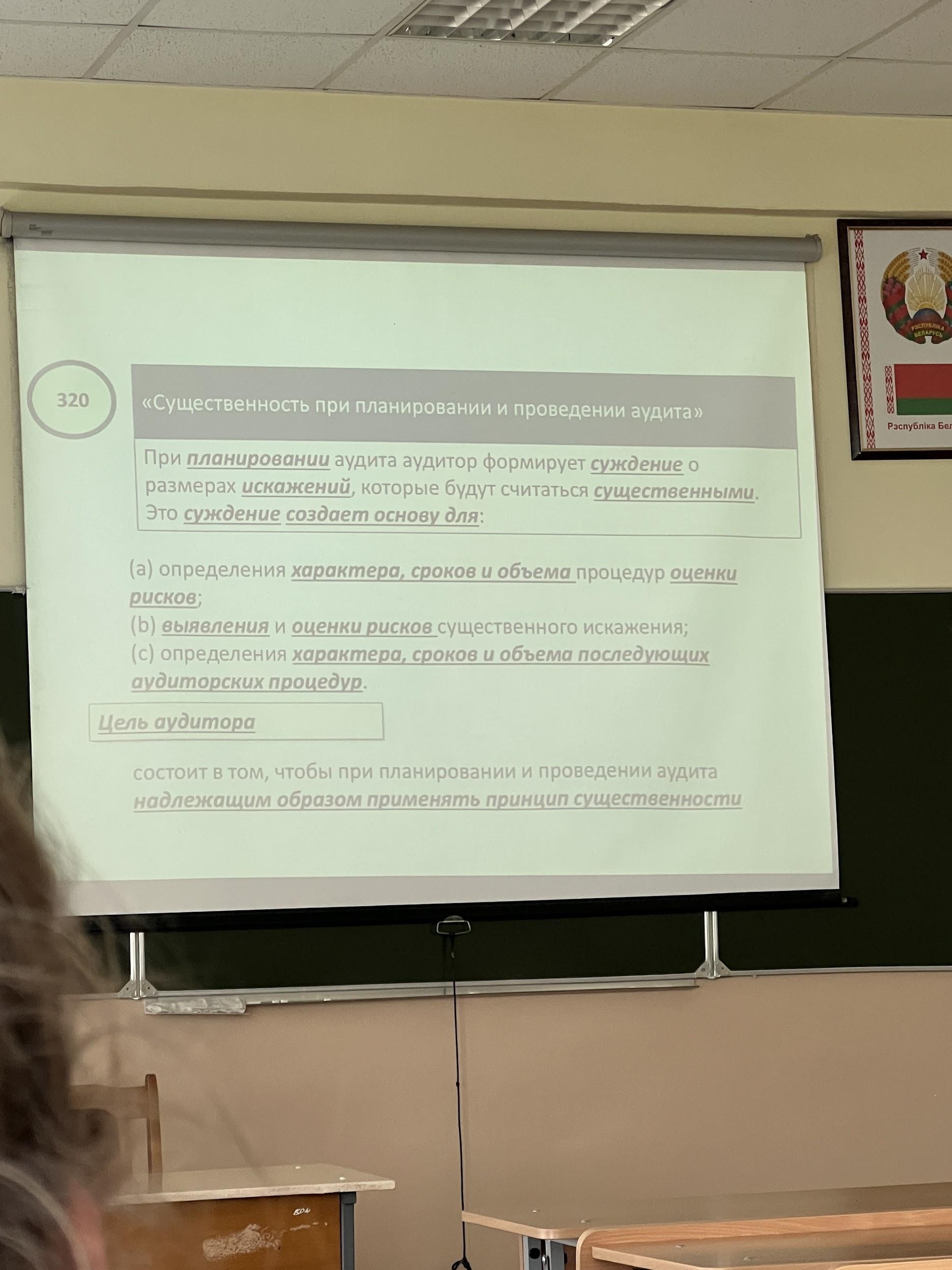

Уровень существенности определяется на этапе планирования аудита также его размер можно пересмотреть в процессе проведения аудита, на этапе когда были обнаружены серьезные ошибки в финансовой отчетности и при формулировании мнения в аудиторском заключении.

При планировании аудита аудитор в общей стратегии указывает размер искажений которые будет считать существенными при выражении своего аудиторского мнения.

Для того чтобы оценить уровень существенности первоначально аудитор изучает деятельность организации, оценивает рси и планирует какие аудиторские процедуры будет выполнять

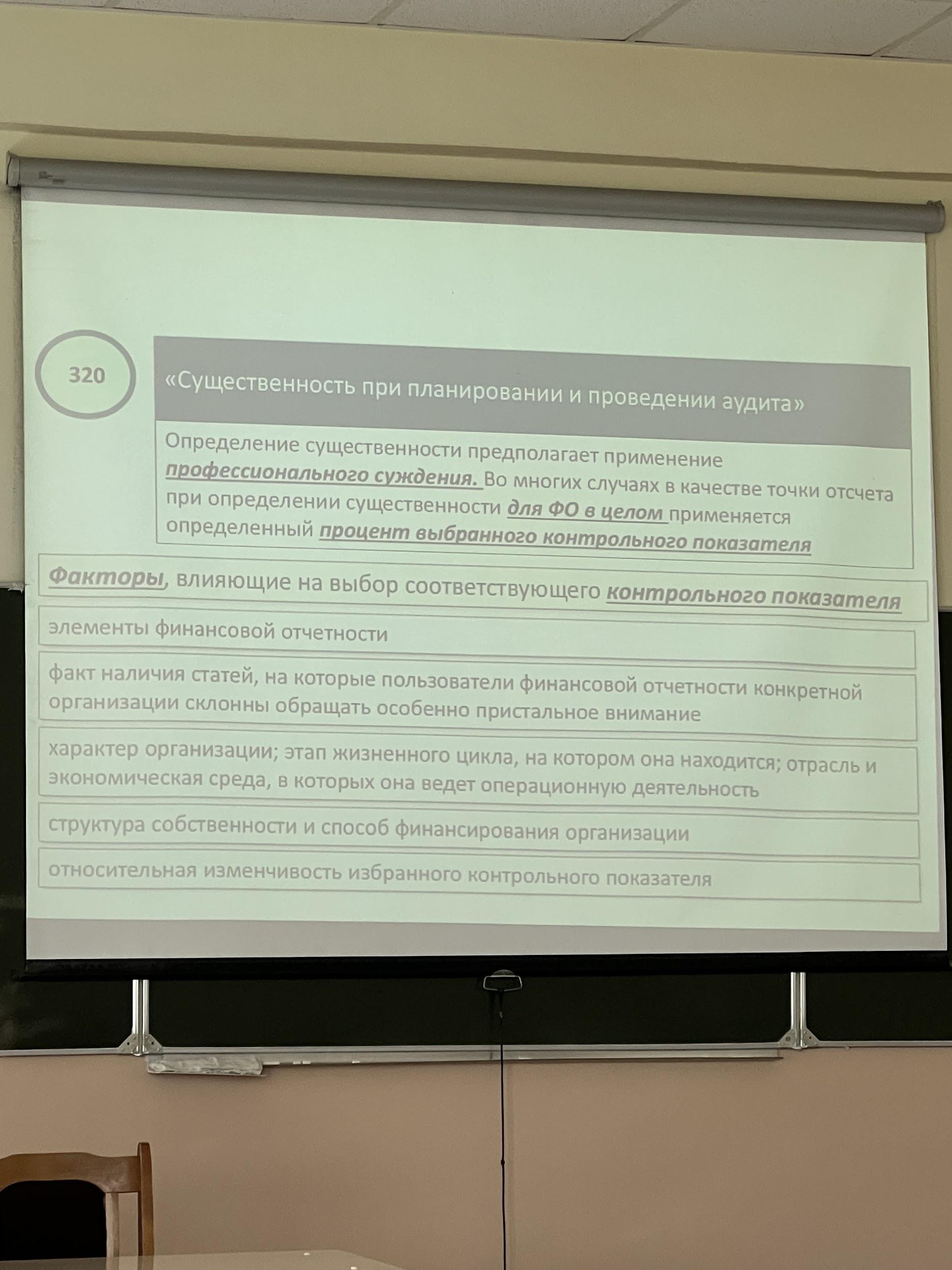

Для того чтобы рассчитать уровень существенности аудитор должен применить профессиональное суждение и сначала уровень существенности рассчитывается в целом по финансовой отчетности а только затем для какого то конкретного показателя.

Для того чтобы определить уровень существенности выбирают контрольные показатели:

Элементы финансовой отчетности (активы, обязательна, собственный катила, доходы и расходы)

Факт наличия статей в отчетности на которые аудитору нужно обратить особое внимание.

Обратить внимание на операционную деятельность.

Структура собственности и способ финансирования.

Относительные показатели выбранных контрольных значений.