2.4 Совершенствование методики аудита расхода материальных ресурсов на производство продукции, выполнение работ, услуг с использованием компьютерных технологий

Совершенствование аудита расхода материальных ресурсов на производство продукции, выполнение работ, услуг происходит благодаря автоматизации обработки учетной информации в организации. Известно, что в ОАО «Минский тракторный завод» применяется «1С: Бухгалтерия» – учет автоматизирован на всех участках счетных работ. В связи с этим, планируя объем и характер аудиторских процедур, нами учитывался уровень автоматизации ОАО «Минский тракторный завод», благодаря чему появляется возможность корректировать исходную информацию. Прежде всего, установим, насколько эффективна применяемая система текущего контроля на стадиях технологического процесса обработки учетно-аналитической информации в ОАО «Минский тракторный завод».

Для этого составлена ведомость проверки эффективности применяемой системы текущего контроля на различных стадиях технологического процесса обработки учетно-аналитической информации в ОАО «Минский тракторный завод» в таблице 2.7.

Таблица 2.7 – Ведомость проверки эффективности применяемой системы текущего контроля на различных стадиях технологического процесса обработки учетно-аналитической информации по расходу материальных ресурсов на производство продукции, выполнение работ, услуг в ОАО «Минский тракторный завод»

Вопрос |

Ответ |

Результаты аудита |

||

содержание ответа |

да |

нет |

||

Приемка и регистрация первичной документации |

Ввод данных первичной документации производится своевременно и в полном объеме |

+ |

|

эффективна |

Арифметическая обработка документов (таксировка) |

Арифметическая обработка документов производится в программе автоматически на всех стадиях учетного процесса |

+ |

|

эффективна |

Создание машинных носителей информации |

На каждом участке учета обеспечено создание машинных носителей информации |

+ |

|

эффективна |

Формирование машинограмм учетных регистров и отчетных разработок |

Машинограммы учетных регистров формируются своевременно и в полном объеме отражают хозяйственную деятельность |

+ |

|

эффективна |

Примечание – Источник: собственная разработка.

Проверка подтверждает эффективность и надежность применяемой системы текущего контроля на всех стадиях технологического процесса обработки учетно-аналитической информации по расходу материальных ресурсов на производство продукции, выполнение работ, услуг в ОАО «Минский тракторный завод».

При этом источниками получения аудиторских доказательств являются данные, подготовленные в системе компьютерной обработки данных ОАО «Минский тракторный завод» в виде таблиц, ведомостей, регистров бухгалтерского учета. В ходе аудита расхода материальных ресурсов на производство продукции, выполнение работ, услуг, в качестве рабочей документации, применялись оригиналы:

- анализ счета 10.1 за 31 декабря 2021 года (приложение Л);

- карточка счета 10.1 за 31 декабря 2021 года (приложение М).

Совершенствование аудита расхода материальных ресурсов на производство продукции, выполнение работ, услуг в условиях высокого уровня автоматизации в ОАО «Минский тракторный завод» реализуется:

- значительным снижением трудоемкости проверок, так как отпадает необходимость производить арифметические проверки множества накопительных документов, учетных регистров и отчетных таблиц, составленных c помощью компьютеров в виде машинограмм. Достоверность арифметических подсчетов в них обычно сомнений не вызывает. Тщательного изучения требуют только сделанные в машинограммах исправления: замены одних показателей другими, внесение дополнительных данных и т. п.

- подтверждением аудитором актуальности данных, отраженных в учетных документах ОАО «Минский тракторный завод». Необходимо лишь убедится, что информационная база обеспечивает сохранность информации, а актуальность данных обеспечивается периодичностью обновления и использования.

- возможностью работы аудитора непосредственно в автоматизированной системе ОАО «Минский тракторный завод».

Однако обращалось особое внимание на:

- необходимость сверки регистров, получаемых с помощью компьютеров, с данными первичных учетных документов;

- наличие несанкционированных изменений программного обеспечения.

Совершенствование аудита расхода материальных ресурсов на производство продукции, выполнение работ, услуг в условиях высокого уровня автоматизации ОАО «Минский тракторный завод» требует соответствующей квалификации в работе с различными программными продуктами. Это позволит самостоятельно формировать необходимые учетные регистры, наиболее полно отражающие проверяемую информацию. При этом сократиться время, затрачиваемое на ожидание документов, их распечатку.

Также, в рамках совершенствования методики аудита расхода материальных ресурсов на производство продукции, выполнение работ, услуг с использованием компьютерных технологий предлагаем использовать средства

Microsoft Excel, работающего в среде Windows.

Табличные процессоры представляют собой мощное средство обработки многомерных аналитических таблиц. Функциональные возможности Microsoft Excel, широко известной системы этого класса программных средств, позволяют создавать практически любое количество аналитических таблиц для проведения комплексного анализа хозяйственной деятельности организаций, автоматически осуществлять в них экономические вычисления любой степени сложности и выдавать графическую интерпретацию результатов выполненного анализа. Microsoft Excel имеет многочисленные инструменты для развития приемов экономического анализа. Microsoft Excel дает пользователю целый инструментарий для анализа финансовой деятельности организации, проведения статистических расчетов и прогнозирования.

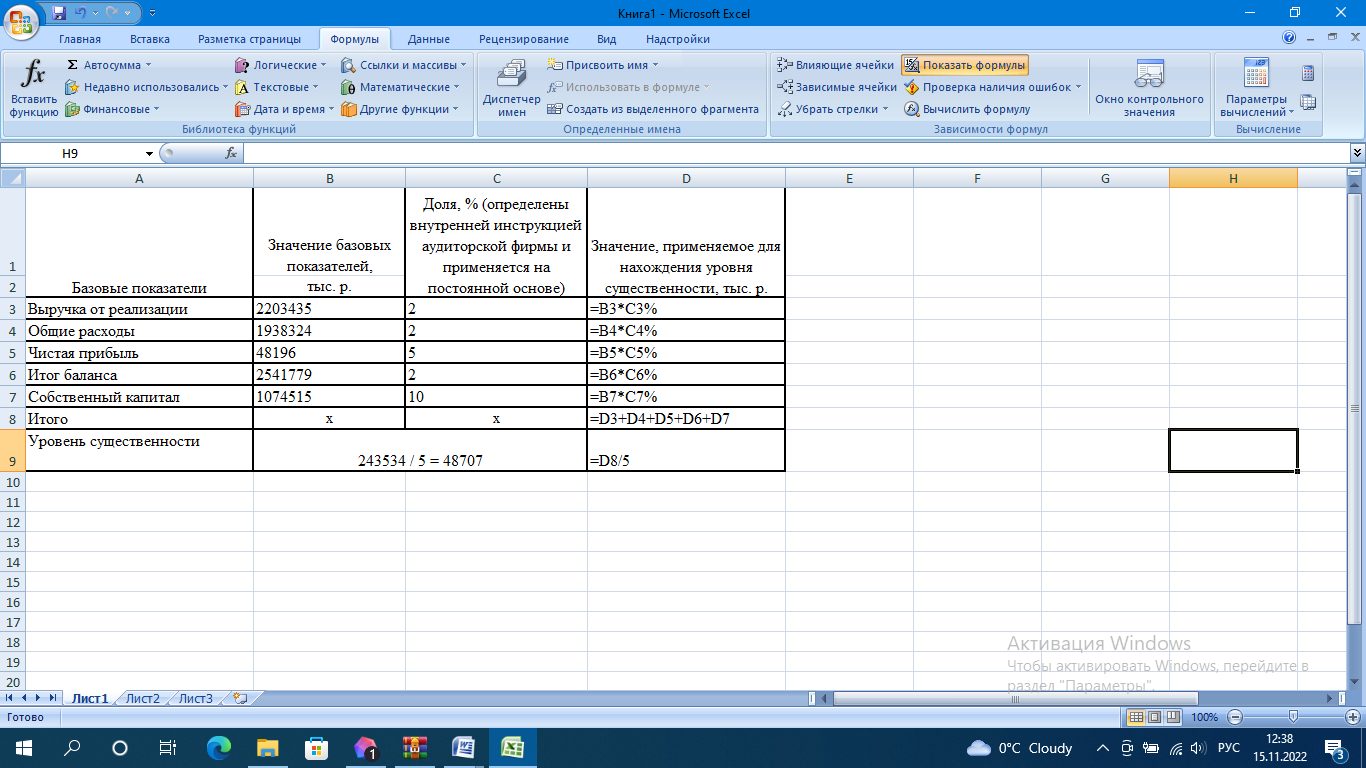

Итак, в целях уменьшения трудоемкости аналитического процесса предлагаем компьютеризировать расчет уровня существенности. Для расчета уровня существенности аудита в ОАО «Минский тракторный завод» формируется соответствующая таблица (рисунок).

Рисунок – Применение средств Microsoft Excel для расчета уровня существенности аудита в ОАО «Минский тракторный завод»

Примечание – Источник: собственная разработка.

Таким образом, применение компьютерных технологий освобождает аудиторов от трудоемкой технической работы и позволяет больше внимания уделять проверке качества, достоверности и законности совершенных операций по расходу материальных ресурсов производство продукции, выполнение работ, услуг в ОАО «Минский тракторный завод».