56. Мсфо (ias) 33 «Прибыль на акцию». Расчет базовой прибыли на акцию.

Цель МСФО 33 состоит в установлении единых принципов расчета прибыли на одну обыкновенную акцию и определении порядка раскрытия информации о ней в финансовой отчетности компаний.

МСФО 33 применяется компаниями, чьи обыкновенные акции или потенциальные обыкновенные акции публично продаются на открытых рынках ценных бумаг (котируются на бирже).

Потенциальные обыкновенные акции — это финансовые инструменты и иные контрактные обязательства, которые могут привести к выпуску обыкновенных акций:

• варранты и опционы — финансовые инструменты, предоставляющие владельцу право на покупку обыкновенных акций;

• долговые или долевые инструменты, включая привилегированные акции, конвертируемые в обыкновенные.

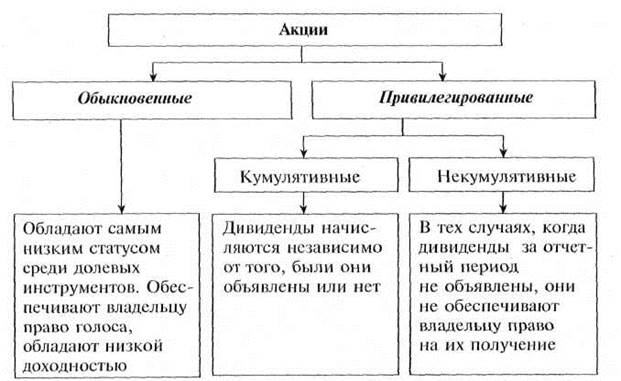

Согласно стандарту обыкновенная акция — долевой инструмент, имеющий более низкий статус по отношению ко всем другим классам долевых инструментов. Обыкновенные акции обеспечивают владельцу право голоса.

Долевым инструментом согласно международным стандартам является любой договор, подтверждающий право на часть активов компании, оставшихся после вычета всех ее обязательств.

Привилегированные акции в отличие от обыкновенных не обеспечивают владельцу право голоса, но обладают при этом высокой доходностью. Доход по привилегированным акциям фиксируется в процентах от их номинальной стоимости.

Согласно требованиям МСФО (IAS) 33, предприятие должно раскрывать два вида прибыли на акцию – базовую и разводненную. Базовая прибыль на акцию показывает, какая величина чистой прибыли компании приходится на одну обыкновенную акцию, находящуюся в обращении.

Вычисление показателя базовой прибыли на акцию производится по формуле: Basic EPS = (ЧП - ПД) / СКА,

где Basic EPS – базовая прибыль на акцию;

ЧП – чистая прибыль за период;

ПД – после налоговой суммы дивидендов по привилегированным акциям;

СКА – средневзвешенное количество акций в обращении.

Наиболее трудоемким для расчета можно назвать показатель средневзвешенного кол-ва акций в обращении. Поскольку чистая прибыль является интервальным показателем, характеризующим деятельность компании за период, то для того, чтобы отразить зависимость между величиной привлеченного акционерного капитала и прибылью, делиться она должна на среднее количество акций.

НАВЕРХ

57 Осн термины и определения стандарта мсфо(ias)21 «Влияние изменений валютных курсов»

Материнская компания - это компания, контролирующая другую организацию. Дочерняя компания - это компания, которая контролируется другой компанией – материнской.

ГРУППА, ОБЪЕДИНЕНИЕ КОМПАНИЙ - группа из двух или более компаний, где одна компания контролирует все остальные. Если компания контролируется материнской компанией, то консолидированная отчетность должна составляться независимо от существующих различий в видах деятельности этих компаний.

КОНТРОЛЬ - возможность определять финансовую и хозяйственную политику дочерней компании с целью получения экономических выгод от её деятельности.

Признаки контроля:

-Наличие права собственности на более чем 50% акций с правом голоса.

-Фактический контроль более чем над 50% акций с правом голоса. Например, когда супругу принадлежит 30% акций, а супруге - 40%. Так как данные лица связанные, они имеют возможность контролировать компанию.

-Возможность определять состав совета директоров.

Справедливая стоимость - это сумма денежных средств, за которую можно продать актив или погасить обязательство при совершении обычной сделки между участниками рынка на дату оценки.

ДЕНЕЖНЫЕ (МОНЕТАРНЫЕ) СТАТЬИ - денежные средства, активы и обязательства к получению или к выплате в денежных единицах.

К денежным статьям относятся к примеру, денежные средства в кассе и корсчетах, кредиты, депозиты, прочая дебиторская и кредиторская задолженность с обязательством уплаты в денежных единицах, остатки на счетах клиентов, расчеты по заработной плате, по налогам.

АССОЦИИРОВАННАЯ КОМПАНИЯ - компания, на деятельность которой оказывает существенное влияние материнская компания, но которая не является ни совместной, ни дочерней.

Признаки существенного влияния:

Наличие права собственности на 20-50% акций с правом голоса

Представительство в Совете Директоров

СОВМЕСТНАЯ КОМПАНИЯ - компания, совместно контролируемая двумя или более сторонами на основании заключенного ими договора.

ЗАРУБЕЖНАЯ ДЕЯТЕЛЬНОСТЬ - это деятельность ассоциированной компании, совместного предприятия или дочерней компании, которая осуществляется ими в другой, нежели отчитывающаяся компания стране.

ВАЛЮТА ОТЧЕТНОСТИ - это валюта, используемая при представлении финансовой отчетности. ФУНКЦИОНАЛЬНАЯ ВАЛЮТА - это основная валюта той экономической среды, в которой данная компания осуществляет свою деятельность. Функц.валюта определяется с учетом ряда критериев:

-Валюта, кот-я оказывает осн.влияние на продажные цены товаров и услуг;

-Валюта страны, конкурентные преимущества которой в основном определяют цены на продаваемые товары и услуги;

-Валюта, которая оказывает осн.влияние на трудовые, материальные и др.затраты, связанные с поставкой товаров или услуг.

ИНОСТРАННАЯ ВАЛЮТА - любая валюта, отличная от функциональной валюты отчетности данной компании.

КУРСОВАЯ РАЗНИЦА - разница, возникающая в результате отражения в отчетах того же количества единиц иностранной валюты в функциональной валюте по другим валютным курсам.

КУРС НА ОТЧЕТНУЮ ДАТУ - «Спот» - курс обмена валют на отчетную дату.

Чистые инвестиции в зарубежную компанию - это доля материнской компании в чистых активах зарубежной деятельности. Курс «спот» – это обменный курс при условии немедленной поставки.

НАВЕРХ