Вопрос 4.

МСФО (IAS) 1 «Представление финансовой отчетности» требует, чтобы в Отчете об изменении собственного капитала (statement of changes in equity) отражались изменения его составных компонентов в сопоставлении начального и конечного сальдо.

Капитал может быть разделен на ряд составляющих компонентов:

- средства, внесенные акционерами (акционерный капитал);

- эмиссионный доход;

- нераспределенная прибыль;

- резервы, сформированные за счет прибыли;

- резервы, представляющие собой корректировки, обеспечивающие поддержание капитала (резерв по переоценке основных средств, резерв по курсовой разнице).

В отчете должны быть отражены изменения, произошедшие в капитале вследствие качественно различных операций: с акционерами при внесении капитала и выплате дивидендов; получения прибылей или убытков, не признанных в Отчете о прибылях и убытках.

В отчете об изменениях капитала раскрывается следующая информация:

(a) общий совокупный доход за период, с раздельным представлением итоговых сумм, относимых к собственникам материнской организации и к неконтролирующим долям участия;

(b) для каждого компонента капитала, эффект ретроспективного применения или ретроспективный пересчет, признанный в соответствии с МСФО (IAS) 8;

(с) для каждого компонента капитала, сверка балансовой стоимости на начало и конец периода, отдельно раскрывая изменения, обусловленные:

- статьями прибыли или убытка;

- статьями прочего совокупного дохода; и

- операциями с собственниками, действующими в этом качестве, отдельно отражая вклады, сделанные собственниками, и распределения в пользу собственников, а также изменений в непосредственных долях участия в дочерних предприятиях, которые не приводят к утрате контроля.

По каждому компоненту собственного капитала организация должна представить – либо в отчете об изменениях в собственном капитале, либо в примечаниях – постатейный анализ прочего совокупного дохода. Прочий совокупный доход включает следующие статьи: результаты переоценки основных средств и нематериальных активов; изменения в справедливой стоимости финансовых активов, являющихся инвестициями в долевой инструмент; определенные курсовые разницы; отложенные налоги, связанные в этими статьями.

Прочий совокупный доход является изменениями в собственном капитале организации за отчетный период, которые не являются результатом операций с собственниками организации.

Изменения, произошедшие в собственном капитале организации между датами начала и окончания отчетного периода, отражают увеличение или уменьшение чистых активов организации за этот период. За исключением изменений, являющихся следствием операций с собственниками, действующими в этом качестве (таких как вклады в капитал, выкуп собственных долевых инструментов организации и дивиденды), и затрат по сделке, непосредственно связанных с такими операциями, общее изменение величины собственного капитала за период представляет собой общую сумму доходов и расходов, в том числе прибылей и убытков, сгенерированных деятельностью организации в течение этого периода.

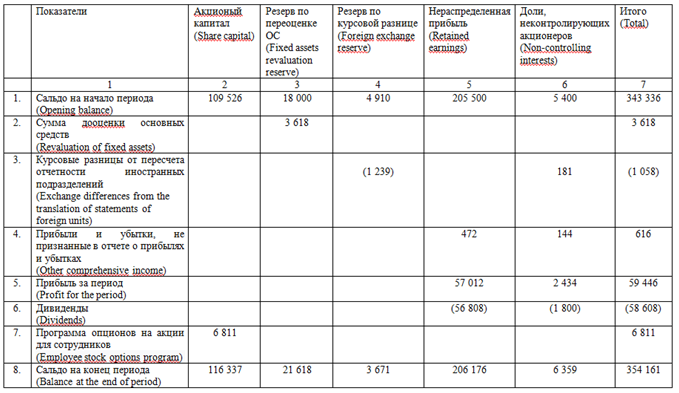

Примерная форма Отчета об изменении собственного капитала представлена в таблице 1.

Таблица 1 – Отчет об изменении собственного капитала