Вопрос 2. Определение стоимости оборота товарно-материальных запасов.

Согласно МСФО (IAS) 2 для оценки запасов, отпущенных в производство (или реализованных на сторону), разрешено использовать три основных метода:

метод специфической идентификации, когда известна стоимость каждого конкретного объекта запасов;

метод ФИФО, когда предполагается, что первые по времени закупок запасы первыми используются или продаются. Поэтому конечные запасы состоят из последних по времени закупок, и для расчета их стоимости берется стоимость последних по времени закупок;

метод средневзвешенной стоимости, когда определяется средневзвешенная стоимость единицы запасов.

Для запасов, имеющих различную природу или способ использования могут применятся разные методы.

«Себестоимость статей запасов, которые обычно не являются взаимозаменяемыми, а также товаров или услуг, произведенных и выделенных для конкретных проектов, должна определяться по себестоимости каждой единицы.

Метод специфической идентификации (себестоимости каждой единицы) предполагает, что понесенные затраты относятся на установленные единицы запасов. Этот порядок учета подходит для единиц, выделенных для конкретных проектов, вне зависимости от того, были ли они куплены или же произведены. Тем не менее, расчет себестоимости каждой единицы неуместен в случаях, когда существует большое количество единиц запасов, которые обычно являются взаимозаменяемыми. Метод специфической идентификации предполагает особую маркировку каждой единицы ТМЦ. Это позволяет однозначно определить какие запасы остались в остатке на складе, а какие реализованы. Этот метод основывается на использовании компьютерных технологий учета, устройств считывания графических кодов, применяемых при маркировке товаров.

Данный метод отличается высокой трудоемкостью, т.к. требует обособленного учета по каждому идентифицируемому товару на всех стадиях его движения.

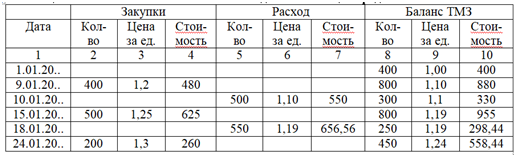

Средняя себестоимость рассчитывается по 2-м вариантам: по мере поступления каждой очередной поставки или периодически (например, ежемесячно).

Расчет средней стоимости единицы запаса после каждой закупки осуществляется методом скользящей средней (таблица 1).

Таблица 1 – Расчет стоимости запасов методом скользящей средней

Средняя стоимость единицы запаса в целом за период вычисляется как средневзвешенная по формуле:

Стоимость ТМЗ на начало периода + Стоимость купленных ТМЗ

Количество ТМЗ на начало периода + Количество купленных ТМЗ

Вопрос 3. Оценка запасов в финансовой отчетности

МСФО (IAS) 2 «Запасы» устанавливает, что последующая оценка запасов должна осуществляться по наименьшей из двух величин:

себестоимости или

чистой возможной цене продажи (чистая стоимость реализации)

Это правило часто называют правилом LCM (lower of cost of market) –низшей из двух оценок – себестоимости и рыночной цены.

Чистая возможная цена продажи – это расчетная цена продажи, в ходе обычной хозяйственной деятельности, за вычетом расчетных затрат на завершение производство и затрат на продажу.

Это требование обусловлено подходом МСФО к оценке активов, согласно которому, балансовая стоимость активов не должна превышать суммы, которая может быть получена от их продажи или использования.

Стандарт обращает внимание на то, что «чистая возможная цена продажи» должна быть привязана к конкретной организации – это та сумма, которую организация реально ожидает получить от продажи конкретного вида запасов. И при определении минимальной оценки следует учитывать назначение конкретного вида запасов. Например, «чистая возможная цена продажи» запасов, предназначенных для выполнения уже заключенного контракта, должна рассчитываться по контрактной цене. В иной ситуации «чистая возможная цена продажи» может основываться на рыночных ценах

Таким образом, «чистая возможная цена продажи» может отличаться от справедливой стоимости за вычетом расходов на реализацию.

В том случае, когда «чистая возможная цена продажи» запасов оказывается ниже себестоимости, себестоимость запасов оказывается не возмещенной. Основные ситуации, в которых чистая цена продажи запасов оказывается ниже себестоимости следующие:

эти запасы повреждены;

эти запасы полностью или частично устарели;

их цена реализации снизилась; либо

увеличились возможные затраты на завершение или на осуществление их продажи.

принято решение, производить и продавать товары в убыток, как часть маркетинговой стратегии организации.

Таким образом, если себестоимость запасов выше «чистой возможной цены продажи», то стоимость запасов уменьшается до «чистой возможной цены продажи» с отнесением разницы на расходы и отражается в ОПУ:

Себестоимость ххх

Чистая возможная цена продажи (ххх)

Убыток от снижения стоимости запасов ххх

При определении низшей оценки запасы сравниваются либо на индивидуальной основе (по каждому виду запасов), либо по аналогичным группам. Запрещается определять низшую оценку целиком по категории запасов (например, целиком по готовой продукции).

В таблице 2 представлен пример определения стоимости запасов по правилу «минимальной оценки». Запасы А и В представляют одну группу, запасы С – другую.

Таблица 2 – Различные варианты расчета низшей из двух оценок запасов

Расчетные оценки чистой стоимости реализации должны основываться на самой достоверной доступной информации и учитывать колебания цен или стоимости после окончания отчетного периода, если они отражают условия, имевшие место на конец периода. Они также должны учитывать предназначение запасов. Следовательно, чистая стоимость реализации запасов, предназначенных для исполнения конкретного договора, должна определяться на основе цены, установленной в договоре, и только излишек запасов должен оцениваться исходя из общих продажных цен.

Стоимость сырья и материалов, предназначенных для использования в производстве, не подлежит списанию ниже себестоимости, если готовую продукции, в производстве которой они будут задействованы, предполагается продать по себестоимости или с прибылью.

В случае, когда обстоятельства, послужившие основанием для списания стоимости запасов ниже себестоимости, перестают существовать, или когда имеются явные признаки роста чистой стоимости реализации по причине изменения экономической ситуации, сумма, на которую была уменьшена себестоимость, должна быть восстановлена.

Восстановленная сумма не может превышать первоначальную сумму списания, и поэтому новая балансовая стоимость будет представлять собой наименьшую из двух величин: себестоимости и пересмотренной чистой стоимости реализации.

Согласно МСФО (IAS) 2 в каждом последующем отчетном периоде оценка чистой цены продажи активов производится заново. В случае прекращения обстоятельств, вызвавших уценку запасов ниже себестоимости (например, рост рыночных цен), происходит их дооценка на ранее списанную сумму. В этом случае ранее списанная сумма подлежит возмещению, и в Отчете о финансовом положении (балансе) запасы снова будут отражены по себестоимости.

Если в следующем отчетном периоде потребуется переоценка других запасов, то на сумму возмещения снизятся убытки от этой операции. В результате запасы в отчетном периоде признаются по наименьшей из двух сумм: себестоимости и пересмотренной чистой цене реализации.