Вопрос 3. Мсфо (ias) 19 «Вознаграждение работникам»

Стандарт МСФО (IAS) 19 «Вознаграждение работникам» требует от организации признавать:

обязательство - в случае если работник оказал услугу в обмен на вознаграждение, подлежащее выплате в будущем;

расход - в случае если организация использует экономическую выгоду, возникающую в результате услуги, оказанной работником в обмен на вознаграждение.

Стандарт определяет четыре категории вознаграждений работникам:

краткосрочные вознаграждения работникам; (Например зп, взоры на соцстрах, ежегодный оплачиваемый отпуск, отпуск по болезни, краткосрочные выплаты из премий, вознаграждение в неденежной форме, обеспечение жильем). Списываются в расход текущего отчетного периода или относятся в себестоимость отдельных активов и подлежащие выплате вознаграждения признаются в качестве обязательства.

Вознаграждение по окончанию трудовой деятельности; например пенсии, мед обслуживание

Прочие долгосрочные вознаграждения работникам; вкл: оплачиваемый отпуск для работников с большим стажем, долгосрочные пособия по нетрудоспособности

Выходные пособия

Накапливаемые отпускные накапливаются в учете на отдельном счете по мере получения права на отпуск и в тех же периодах относятся на текущие расходы организации. Эти суммы подлежат начислению ежемесячно на увеличение резервируемых обязательств

Премиальные и участие прибыли явл доп выплаты в качестве вознаграждения работникам

Текущие премии начисляются и отражаются в том периоде в котором они заработаны

Участие прибыли в премии по результатам работы за год выплачиваются по окончании отчетного периода и поэтому признаются как обязательства в течение всего периода.

Создается резерв

Программы вознаграждений по окончании трудовой деятельности классифицируются на 2 вида как программы с установленными износами и программы с установленными выплатами.

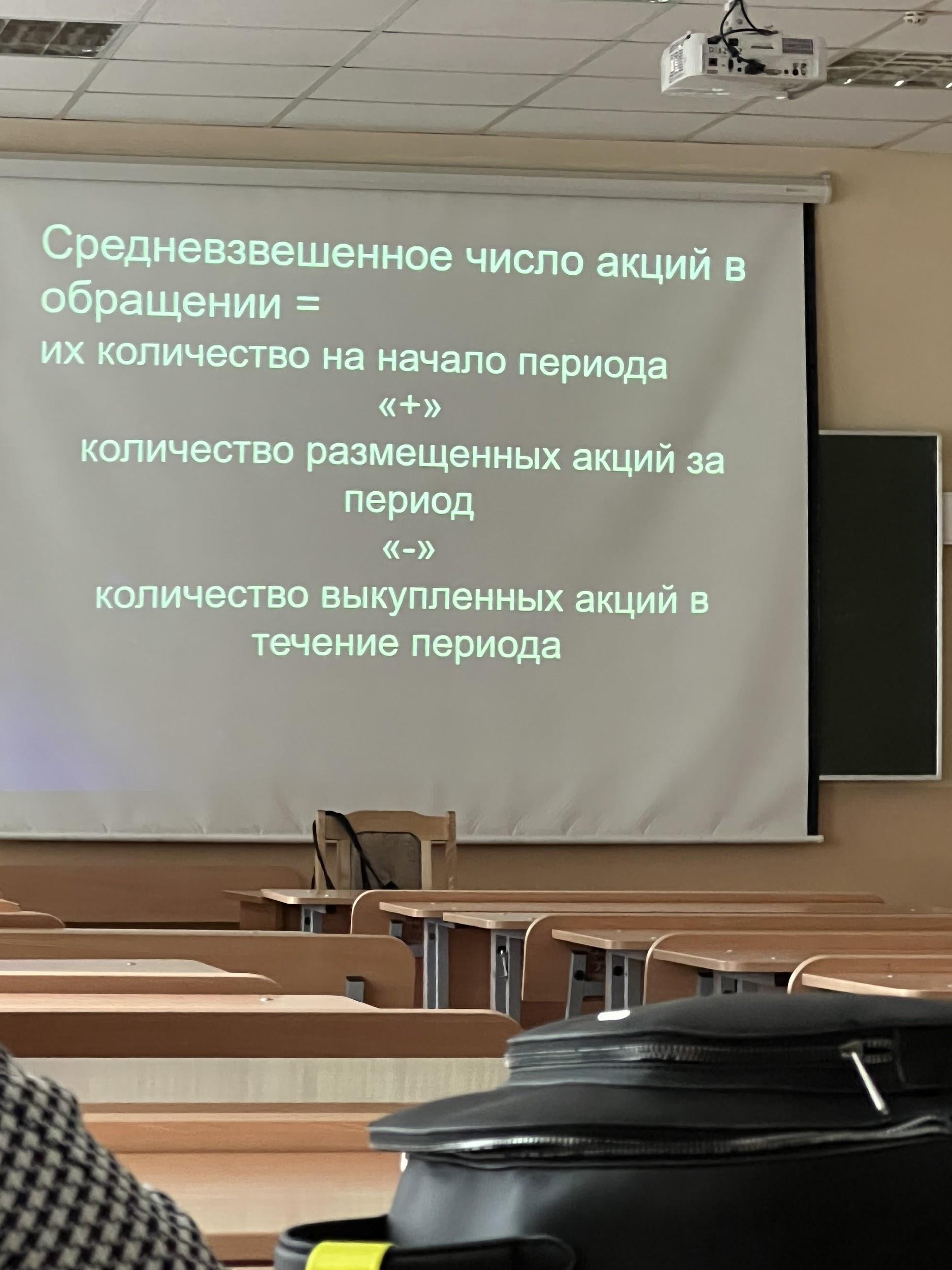

Вопрос 4. Мсфо (ias) 33 «Прибыль на акцию»

Это полоса значит деление

Для расчета базовой прибыли на акцию чистая прибыль или убыток уменьшается на сумму дивидендов по привилегированным акциям. А чистый убыток на сумму этих дивидендов увеличивается

Разводняющий эффект возникает в случаях когда обыкновенные акции выпускаются и размещаются по цене которая ниже Справедливой стоимости этих акций

например

250 обыкновенных акций продаются по 90 уе за акцию при этом справедливая стоимость одной акции 125 уе. Сколько составляют потери?

(125-90)*250

Разводняющий эффект приводит к тому что величина прибыли в расчете на 1 акцию уменьшается

Тема. ФИНАНСОВАЯ ОТЧЕТНОСТЬ В УСЛОВИЯХ ИЗМЕНЕНИЯ ЦЕН И ВАЛЮТНЫХ КУРСОВ

Основные термины и определения стандарта мсфо (ias) 21 «Влияние изменений валютных курсов»

Порядок оценки и переоценки операций, выраженных в иностранной валюте

Мсфо (ias) 29 «Финансовая отчетность в условиях гиперинфляции»

Вопрос 1. Основные термины и определения стандарта мсфо (ias) 21 «Влияние изменений валютных курсов»

Порядок отражения операций в иностранной валюте и по зарубежной деятельности в фин отчётности установлен МСФО 21 "влияние изменений валютных курсов"

Стандарт определяет 2 вида валюты:

Функциональная валюта

Валюта представления отчетности

Функциональная валюта - валюта, используемая в основной экономической среде, в которой ведется деятельность организации

В соответствии со стандартом экономическая среда и функциональная валюта могут не совпадать с национальной экономикой и валютой страны, в которой компания зарегистрирована и ведёт свою деятельность.

Функциональная валюта определяется с учетом ряда критериев:

валюта, которая оказывает основное влияние на продажные цены товаров и услуг (например, та, в КОТОРОЙ выражается цена продажи товаров и услуг и производятся расчеты по ним);

валюта страны, конкурентные преимущества которой в основном определяют цены на продаваемые товары и услуги;

валюта, которая оказывает основное влияние на трудовые, материальные и другие затраты, связанные с поставкой товаров или услуг (например, в которой выражаются такие затраты).

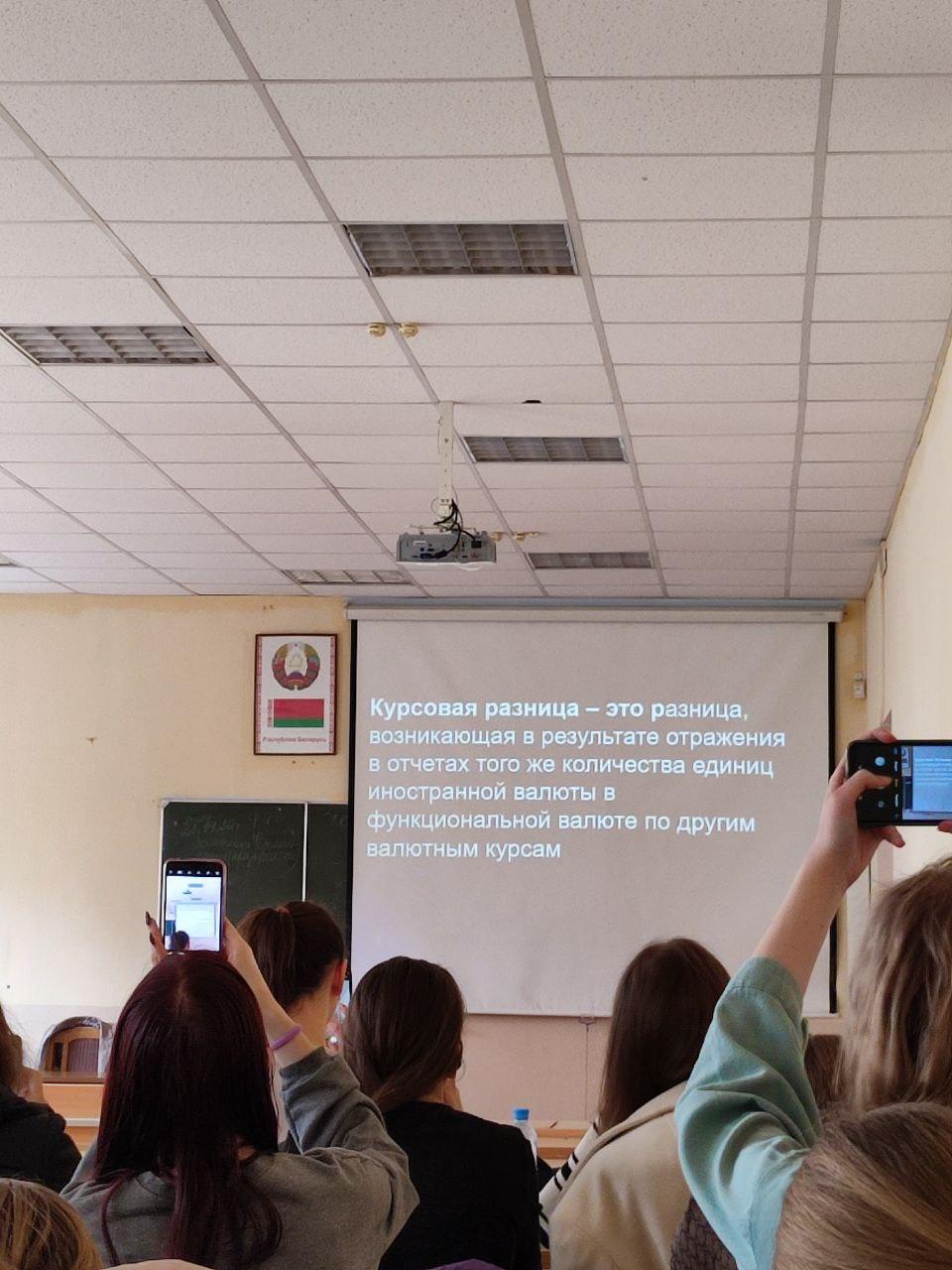

Количественным показателем правильности выбора иностранной/функциональной валюты может служить сумма курсовых разниц по операциям в иностранной валюте.

Актуальным вопрос выбора валюты является для дочерних компаний, т.к. они функционируют в различных регионах

Зарубежная деятельность - это деятельность организации, являющейся Дочерней, ассоциированной, совместной организацией или филиалом отчитывающейся компании, базирующаяся или осуществляемая в стране или в валюте, отличными от страны или валюты отчитывающейся компании.

При составлении отчетности группы организации, когда в состав группы входят организации, использующие различные функциональные валюты, используется валюта представления отчетности

Валюта представления отчетности - валюта, используемая при подготовке отчетности материнской компании и консолидированной финансовой отчетности.

При составлении отчетности в соответствии с МСФО результаты всех операций сначала отражаются в функциональной валюте, а затем показатели пересчитываются в валюту представления отчетности

Валютная операция согласно МСФО (IAS) 21 это операция, деноминированная в иностранной валюте или требующая расчета в ней, включая операции, возникающие, когда компания:

покупает или продает товары или услуги, цены которых указаны в иностранной валюте

занимает средства, и суммы к погашению или получению указываются в иностранной валюте;

каким-либо иным образом приобретает или реализует активы, принимает на себя или погашает обязательства, выраженные в иностранной валюте.

Мсфо допускает использование среднего курса за неделю или за месяц для всех операций в иностранной валюте, осуществлённых в этот период, однако для определения среднего курса должны использоваться

При решении об использовании среднего курса за период, МСФО (IAS) 21 рекомендует учитывать следующие факторы:

- существенность колебаний обменного курса и долю валютных операций в общем объеме. Если по оценкам руководства применение среднего курса может привести к искажению существенного показателя более чем на 1%, то его использование ставится под сомнение;

- характер и объемы операций. Если компания осуществляет большое количество относительно некрупных (или сопоставимых по суммам) операций, то применение среднего курса оправдано;

Курсовые разницы отражаются в опу, однако имеются исключения

1. Курсовые разницы по инвестициям организации в зарубежную деятельности до момента продажи этих инвестиций признаются в составе капитала

2. Курсовая разница, возникшая в связи с приобретением за инвалюту актива при серьезной девальвации валюты включается в стоимость этих активов