МСФО / МСФО 2

.docx

_________________________________________________________________________

Расчет амортизированной стоимости финансового инструмента:

Первоначальная стоимость финансового актива или обязательства-получаемые или выплачиваемые проценты +- начисленная амортизация разницы между первоначальной стоимостью и стоимостью на момент погашения - корректировка в связи с обесценением или не возвратностью.

Амортизация разницы между первоначальной стоимостью и стоимостью на момент погашения рассчитывается с использованием метода эффективной процентной ставки.

Эффективная процентная ставка - это ставка, дисконтирующая расчетные будущие денежные выплаты или поступления на протяжении ожидаемого срока действия финансового актива или финансового обязательства точно до валовой балансовой стоимости финансового актива или до амортизированной стоимости финансового обязательства.

Пример. Расчет амортизированной стоимости финансового инструмента

01.01.2019 г. организация получила беспроцентный займ на 3 года в сумме 400 руб. Средняя рыночная процентная ставка составляет 12 %.

Текущая стоимость займа на дату получения является его первоначальной стоимостью:

PV = 400*(1/ (1+0,12)³) = 285 руб.

Сумма в размере 115 руб. (400 руб.- 285 руб.) амортизируется в течение 3-х лет по методу эффективной процентной ставки:

1-ый год: 285 * 12% = 34 руб.,

2-ой год: (285+34) *12% = 38 руб.

3-ий год: (285+34+38 ) *12% = 43 руб.

Расчет амортизируемой стоимости

Дата |

Списание дисконта |

Амортизируемая стоимость |

01.01.2019 |

|

285 |

01.01.2020 |

34 |

319 |

01.01.2021 |

38 |

357 |

01.01.2022 |

43 |

400 |

|

115 |

|

Получение финансового актива (займа):

Д-т счета «Денежные средства» 400 руб.

К-т счета «Долгосрочные кредиты и займы полученные» 285 руб.

К-т счета «Финансовые доходы» 115 руб.

Ежегодное начисление разницы между первоначальной стоимостью и стоимостью на момент погашения (дисконта) полученного займа:

Д-т счета «Финансовые расходы»

К-т счета «Долгосрочные кредиты и займы полученные» - на сумму:

1-ый год-34 руб.

2-ой год-38 руб.

3-ий год 43 руб.

Выдача займа на счетах финансового учета имеет зеркальное отражение:

Д-т счета «Долгосрочные кредиты и займы выданные» 285 руб.

Д-т счета «Финансовые расходы» 115 руб.

К-т счета «Денежные средства» 400 руб

Ежегодное начисление разницы между первоначальной стоимостью и стоимостью на момент погашения (дисконта) выданного займа:

Д-т счета «Долгосрочные кредиты займы выданные»

K-т счета «Финансовые доходы» на сумму

1-ый год- 34 руб.

2-ой год 38 руб.

3-ий год- 43 руб.

Определение амортизируемой стоимости ценных бумаг усложняется тем, что в расчет приведенной или текущей стоимости необходимо взять денежные выплаты по начисленным процентам, которые называются аннуитетом.

Пример - Облигация, размещаемая со скидкой или премией

Компания эмитирует облигации номинальной стоимостью 100$ каждая. Облигации предоставляют процентный доход по фиксированной ставке-7%.

Для того, чтобы разместить облигации, при рыночной процентной ставке 9% компания устанавливает цену размещения на уровне 97$, предоставляя скидку- 3$, которая обеспечивает инвесторам дополнительный доход.

Если рыночная ставка ниже номинальной (например 6%), компания выпустит ценные бумаги по цене размещения 105$, получив при этом премию в размере 5$.

Дисконт (или премия) по ЦБ списывается за время существования ЦБ методом эффективной ставки процента в момент начисления %

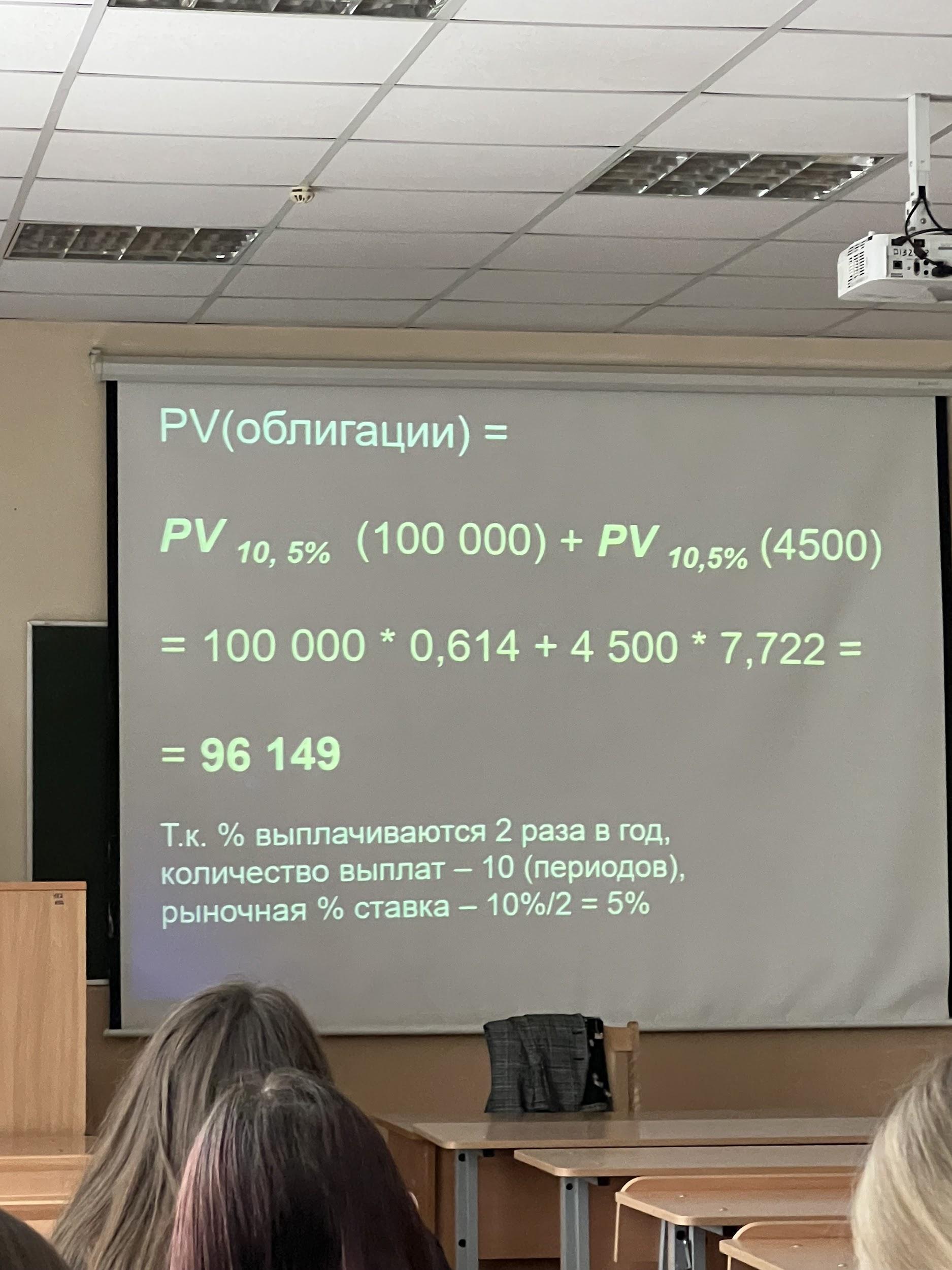

Пример 1

Компания выпустила 5-летние облигации на сумму 100 000 у.е.

Номинальная % ставка - 9% годовых,

Рыночная % ставка - 10% годовых.

Проценты выплачиваются 2 раза в год.

Количество выплат за 5 лет -10.

Рыночная % ставка за полгода -5%.

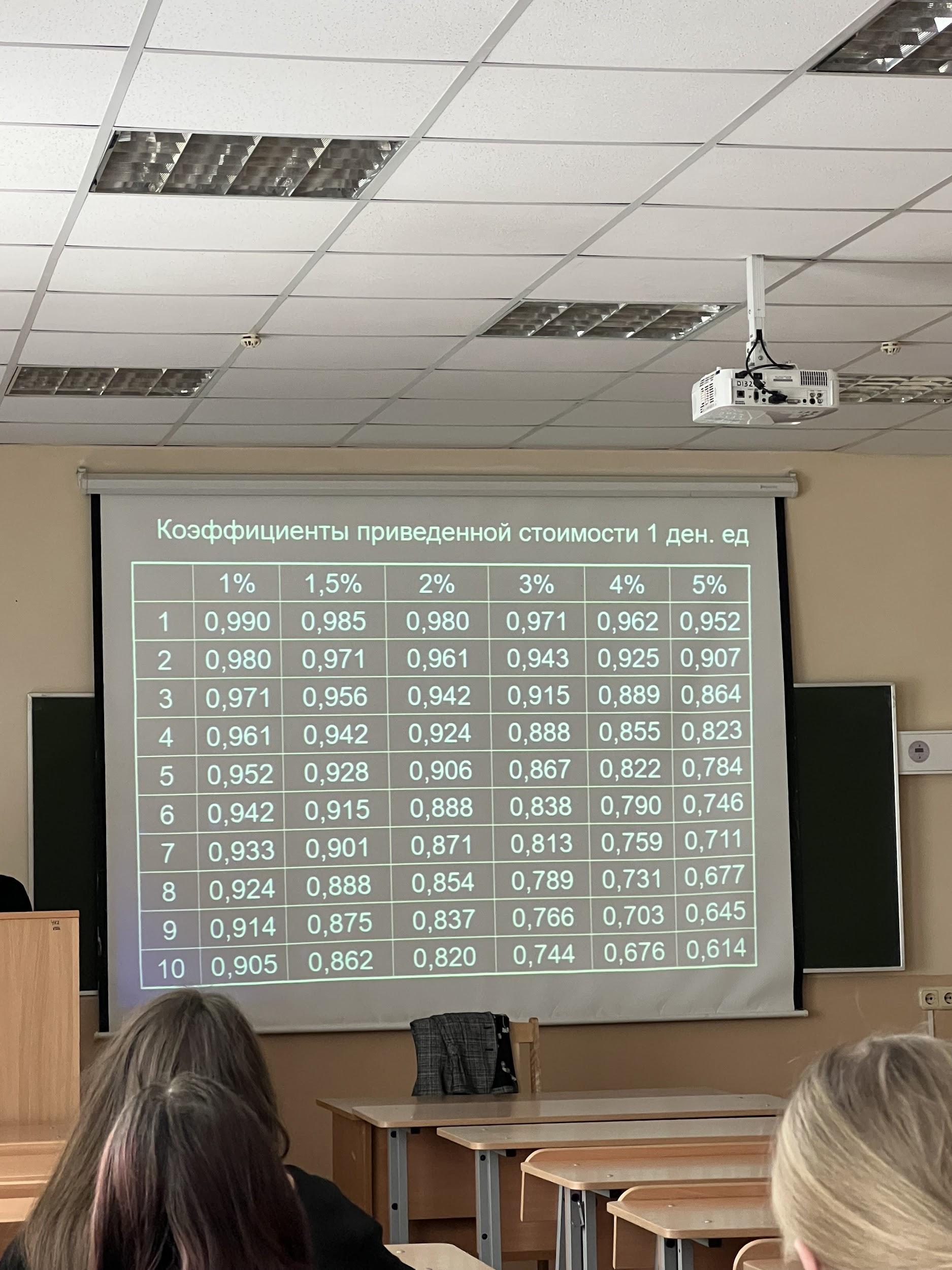

PV (облигации)

= PV 10,5 % (100 000) + PV 10.5% (4500)

= 100 000 * 0.614 + 4500 * 7.722

= 96 149

Т.к. % выплачиваются 2 раза в год, количество выплат-10 (периодов), рыночная % ставка- 10% / 2 % = 5%

1.01

Д-т «Денежные средства» 96 149

Д-т «Непогашенная скидка по облигациям» 3 851

К-т «Облигации к оплате» 100 000

Тема: Учет фин инструментов согласно мсфо

Вопросы:

Учет инвестиций, оцениваемых по амортизированной стоимости

Учет финансовых активов, оцениваемых по справедливой стоимости

Учет финансовых обязательств

1 вопрос. Учет инвестиций, оцениваемых по амортизированной стоимости

Классификация ФА по слособу оценки производится, исходя из:

- Бизнес-модели, используемой предприятием для управления финансовыми активами

(тест «Бизнес-модель»)

- Характеристик ФА, связанных с предусмотренными договором денежными потоками

(Тест на получение договорных денежных потоков)

…покупка долговых ценных бумаг с целью получения договорных денежных потоков. Так называемый консервативная.

Договорные денежные потоки по данной ценной бумаге представлены выплатой основной суммы долга и проценты.

Например, долгосрочные облигации долгосрочная ДЗ по кредитам, КЗ покупателей отражается также по амортизируемой стоимости.

По амортизируемой стоимости в финансовой отчетности отражаются долговые ценные бумаги, при покупке которых возникает разница между номинальной и рыночной стоимостью, которая представляет собой дисконт, скидку или премию.

Такие ценные бумаги приходуются по номинальной стоимости, а дисконт или премия отражается на отдельном счете.

Если рыночная процентная ставка по ценным бумагам выше номинальной, то такие ценные бумаги менее привлекательны и приобретаются с дисконтом или скидкой.

И на счетах БУ приобретения ценных бумаг с дисконтом отображается:

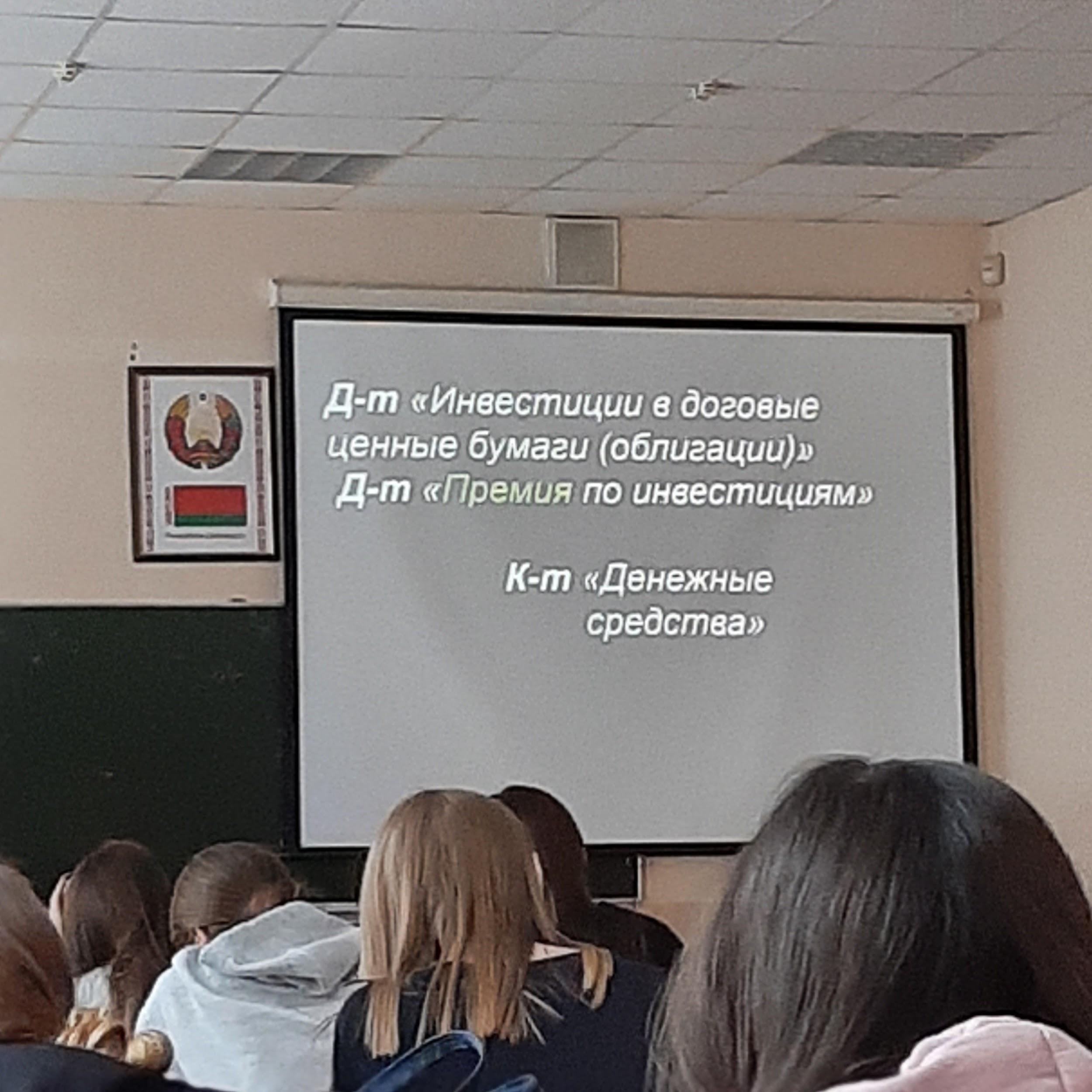

Приобретение долговых ценных бумаг, оцениваемых по амортизируемой стоимости:

Д-т. "Инвестиции в долговые ценные бумаги (облигации)"

К-т. "Дисконт по инвестициям"

К-т. "Денежные средства"

Если рыночная процентная ставка по ценным бумагам ниже номинальной, такие ценные бумаги приобретаются с премией.

Т.е. рыночная стоимость выше номинальной стоимости.

Бух запись:

Д-т. "Инвестиции в долговые ценные бумаги (облигации)"

Д-т. "Премия по инвестициям"

К-т. "Денежные средства"

Формирование амортизируемой стоимости при составлении отчетности осуществляется путем списания скидки или премии методом эффективных процентов.

При использовании метода эффективных процентов рассчитываются:

1. величина получаемых процентов

2. доходы в виде процентов

3. величина списываемого дисконта или премии

Величина получаемых процентов рассчитывается исходя из номинальной стоимости и номинальной процентной ставки инвестиции.

Доходы в виде процентов рассчитываются как:

амортизируемая стоимость инвестиций × рыночную ставку процента в момент приобретения

Величина списываемого дисконта или премии равна разнице между величиной доходов по рыночной ставке и по номинальным процентам.

Бух записи при получении процентного дохода по ценным бумагам с дисконтом:

Д-т «Денежные средства»

(реально получаемые проценты: номинал номинальную ставку)

Д-т «Дисконт по инвестициям»

(разница между денежными средствами и доходом)

К-т «Доход в виде процентов»

(расчет: амортизиров. стоимость х рыночную ставку)

Получение процентного дохода по ценным бумагам с премией:

Д-т «Денежные средства»

(реально получаемые проценты: номинал х номинальную ставку)

К-т «Премия по инвестициям»

(разница между денежными средствами и доходом)

К-т «Доход в виде процентов»

(расчет: амортизиров стоимость х рыночную ставку)

Пример.

Компания X приобрела 1 января 2018г. облигации компании У:

-номинальная стоимость 10 000 у.e. -номинальной ставкой 8%

-рыночная стоимость 9242 у.е,

- рыночная ставка при приобретении - 10%

срок погашения через 5 лет.

Проценты выплачиваются 1 раза в год Конец финансового года -31 декабря.

Приобретение облигаций:

Д-т «Инвестиции в облигации» 10 000

К-т «Дисконт по инвестициям» 758

К-т «Денежные средства» 9242

Проценты выплачиваются 1 раз в год - 31 декабря.

Величина получаемых процентов рассчитывается исходя из номинальной стоимости и номинальной ставки:

10 000 х 8% = 800 у.е. за год

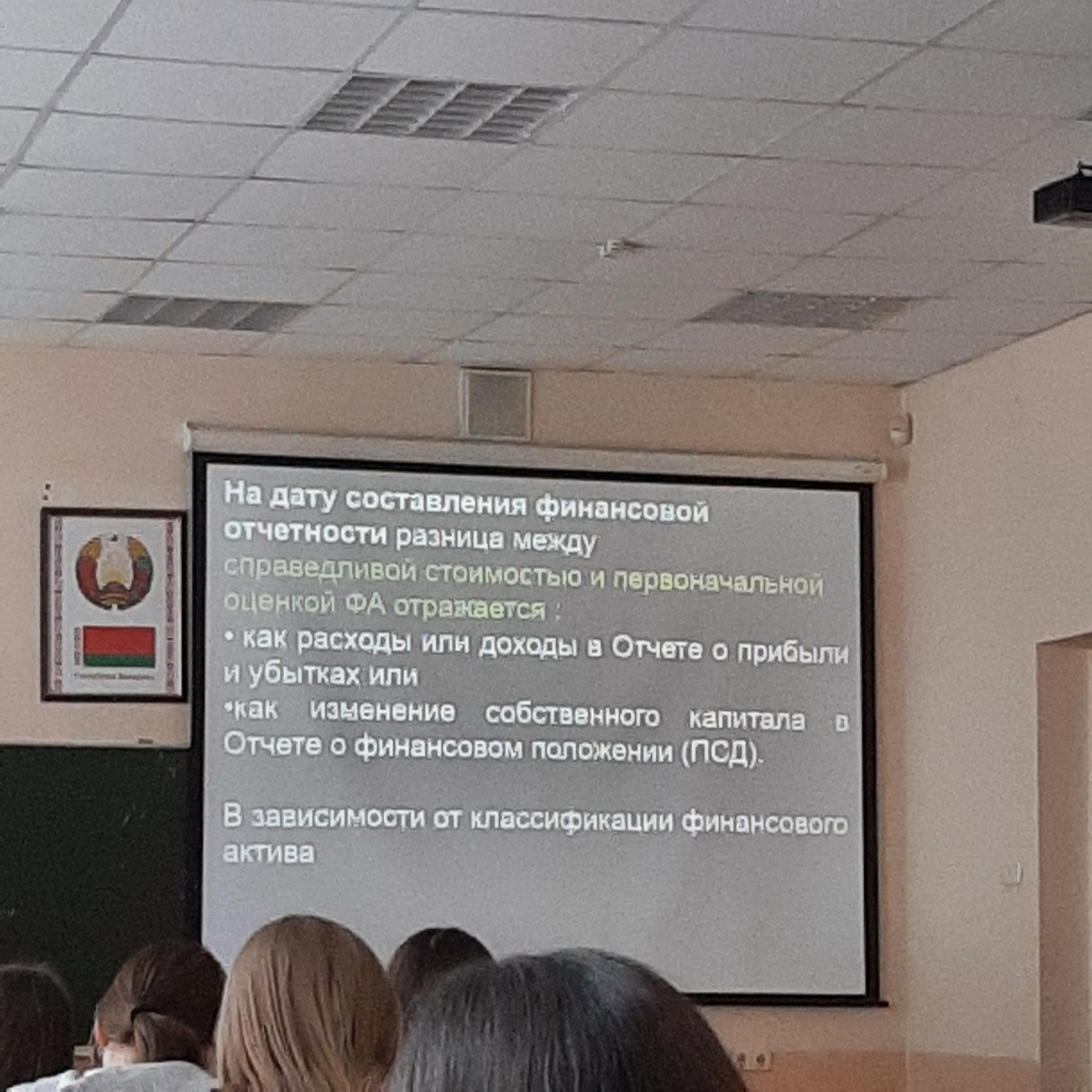

2 вопрос. Учет финансовых активов, оцениваемых по справедливой стоимости

На дату составления финансовой Отчетности разница между

справедливой стоимостыо и первоначальной оценкой ФА отражается:

• как расходы или доходы в Отчете о прибыли и убытках или

• как изменение собственного капитала Отчете о финансовом положении (ПСД).

В зависимости от классификации финансового актива.

ФА учитываются по справедливой стоимости через прибыли и убытки, если ли бизнес-модель организации в отношении ФА предполагает приобретение их для перепродажи до наступления срока погашения с целью реализации изменения справедливой стоимости.

Данная бизнес-модель подразумевает активные покупки и продажи ценных бумаг, а денежные потоки - погашение основной суммы долга, процентов.

Например, краткосрочные инвестиции, производные финансовые инструменты, некоторые виды долевых инструментов других компаний (акции для активной покупки-продпжи ценных бумаг с целью изменения их стоимости)

(если акции на долгий срок с целью получения доли - другая модель оценки стоимости - через ПСД).

Приобретение ценных бумаг (кр-ср инвестиций)

Д-т. "Краткосрочные инвестиции"

К-т. "Денежные средства"

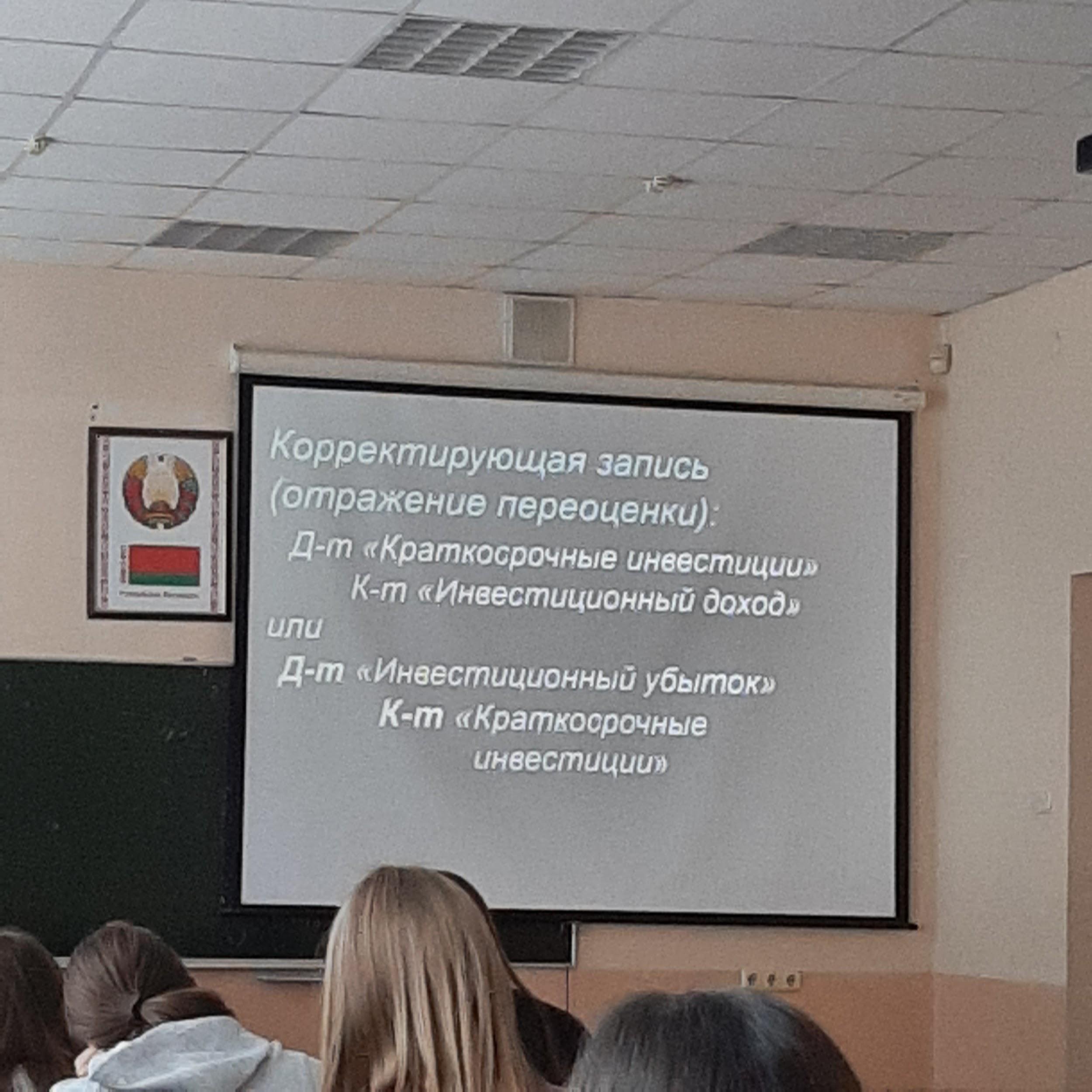

На конец отчетного периода, при переоценке инвестиций составляются след бух записи:

Пример

Например, на 31,12.20, г. компании принадлежат 100 государственных ЦБ, которые были приобретены по цене 30 у.е., за ед., и на данный момент стоят 25 уе каждая. В учете вноситоя корректирующая запись для определения убытков по стоимости и для сокращения суммы актива:

Д-т. "Инвестиционный убыток" 500

К-т. Краткосрочные инвестиции" 500

(100 × 30 - 100 × 25 = 500)

Одним из видов краткосрочных инвестиций являются векселя полученные и их особенность - каждый месяц начисляются проценты по векселю, а их получение проходит при погашении векселя.