Вопрос 2.

Первоначальные операции, выраженные в инвалюте, должны отражаться по текущему валютному курсу между функциональной валютой и иностранной на дату осуществления операции.

Вместе с тем допускается использование средних курсов за неделю или месяц.

Датой операции является дата, на которую впервые устанавливается соответствие данной операции критериям признания, предусмотренным МСФО

Пример.

1 января организация предоставила иностранному клиенту услуги в кредит на сумму 110 долл. США. Обменный курс составил 1 долл. США = 2,60 бел. руб. Расчет произведен 1 февраля.

1 января составляется бухгалтерская запись:

Д-т сч. «Дебиторская задолженность» 286 бел. руб

К-т сч. «Выручка» 286 бел. руб

Расчет по операции произведен в долларах США 1 февраля. Обменный курс изменился и составил: 1 долл. США = 2,5 бел. руб.

В учете (отчетности) это отражается как:

Д-т сч. «Денежные средства» 275 бел. руб

Д-т сч. «Убыток по курсовой разнице» 11 бел. руб

К-т сч. «Дебиторская задолженность» 286 бел. руб

Для целей последующей переоценки статей офп стандарт рекомендует все статьи отчёта разделять на денежные и неденежные.

Денежные (монетарные)

1. Активы (денежные средства в кассе и банке; рыночные долговые ценные бумаги; дебиторская задолженность покупателей и заказчиков; векселя полученные; прочие дебиторы)

2. Обязательства (кредиторская задолженность поставщикам и подрядчикам; прочие кредиторы; налоги к уплате; займы; векселя выданные)

Неденежные (немонетарные)

1. Активы (расходы будущих периодов; запасы; инвестиционная недвижимость; основные средства; НМА)

2. Обязательства (доходы будущих периодов; акционерный капитал; кредиторская задолженность по авансам полученным)

После первоначального признания элементов фин отчётности, номинированных в инвалюте, последующая их оценка осуществляется следующим образом:

Денежные статьи, выраженные в инвалюте, пересчитываются по текущему валютному курсу, действовавшему на отчетную дату

Неденежные статьи переоценке не подлежат

Пример.

31 октября компания А, функциональной валютой которой является доллар, купила у британской компании товары на £60 000.

Согласно контракту, компания А рассчитается за покупку в фунтах стерлингов тремя одинаковыми платежами:

30 ноября, 31 декабря, 31 января

Текущий курс обмена:

31 окт. 1£ = 1,90$

31 нояб. 1£= 1,98$

31 дек. 1£ = 2,03$

31 янв. 1£ =1,95$

Учет на счетах компании А

Закупка товаров у британского поставщика на £60 000

Д-т Запасы 114 000 (курс 1,90)

К-т Кредиторская задолженность 114 000

Погашение задолженности

30 ноября в сумме £20 000

Д-т Кредиторская задолженность 38 000 (£20 000 × 1,90)

Д-т Убыток по курсовой разнице 1600

К-т Денежные средства 39 600 (£20 000 × 1,98)

Погашение задолженности

31 декабря в сумме £20 000:

Д-т Кредиторская задолженность 38 000

Д-т Убыток по курсовой разнице

К-т Денежные средства

4) 31 декабря

Переоценка оставшейся суммы КЗ:

Д-т Убыток по курсовой разнице 2600

К-т Кредиторская задолженность 2600 (£20 000 ×1,90-2.03)

5) Погашение задолженности 31 января в сумме £20 000

Д-т «Кредиторская задолженность» 40600

К-т «Денежные средства» 39 000 (£20 000 x1,95)

К-т «Прибыль по курсовой разнице» 1600

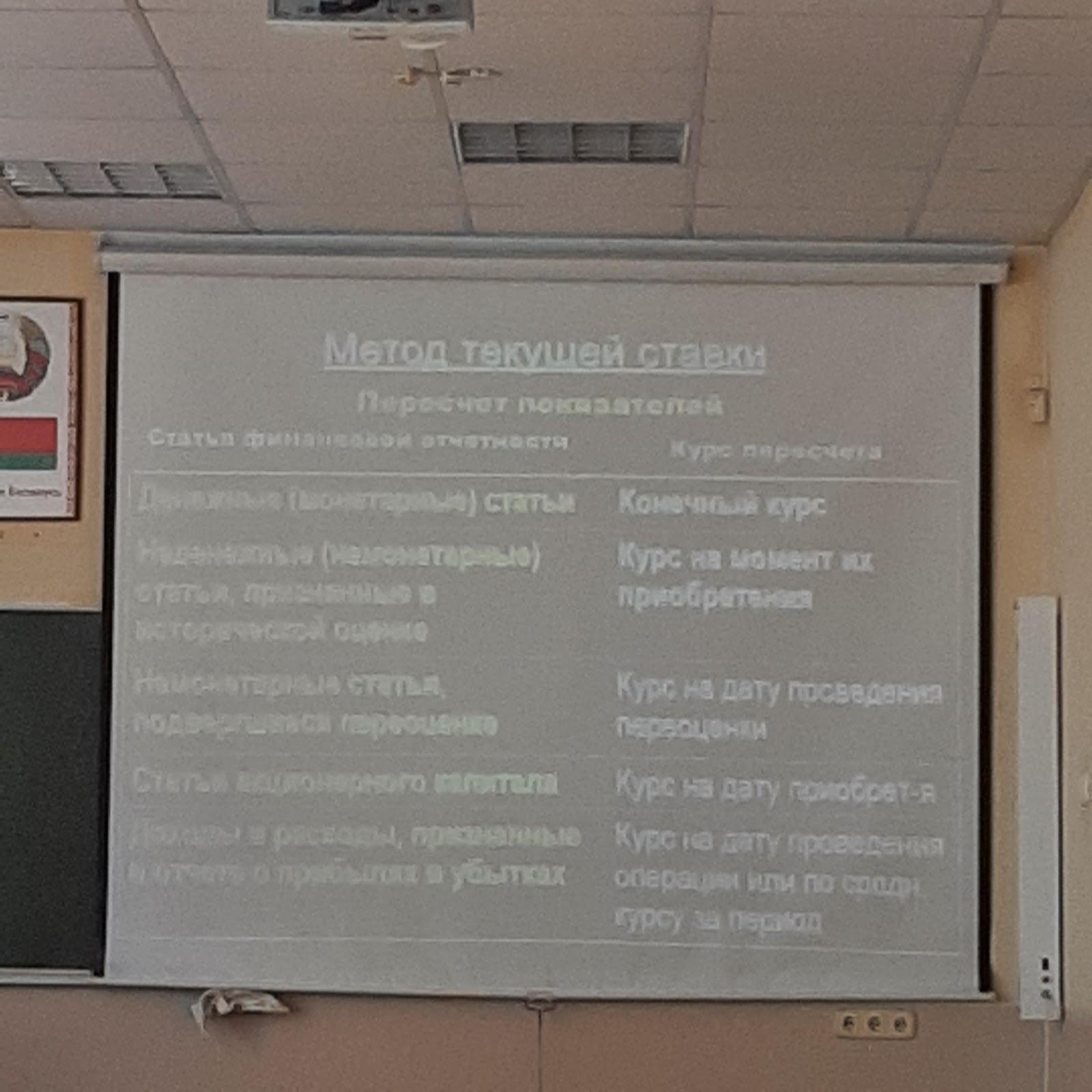

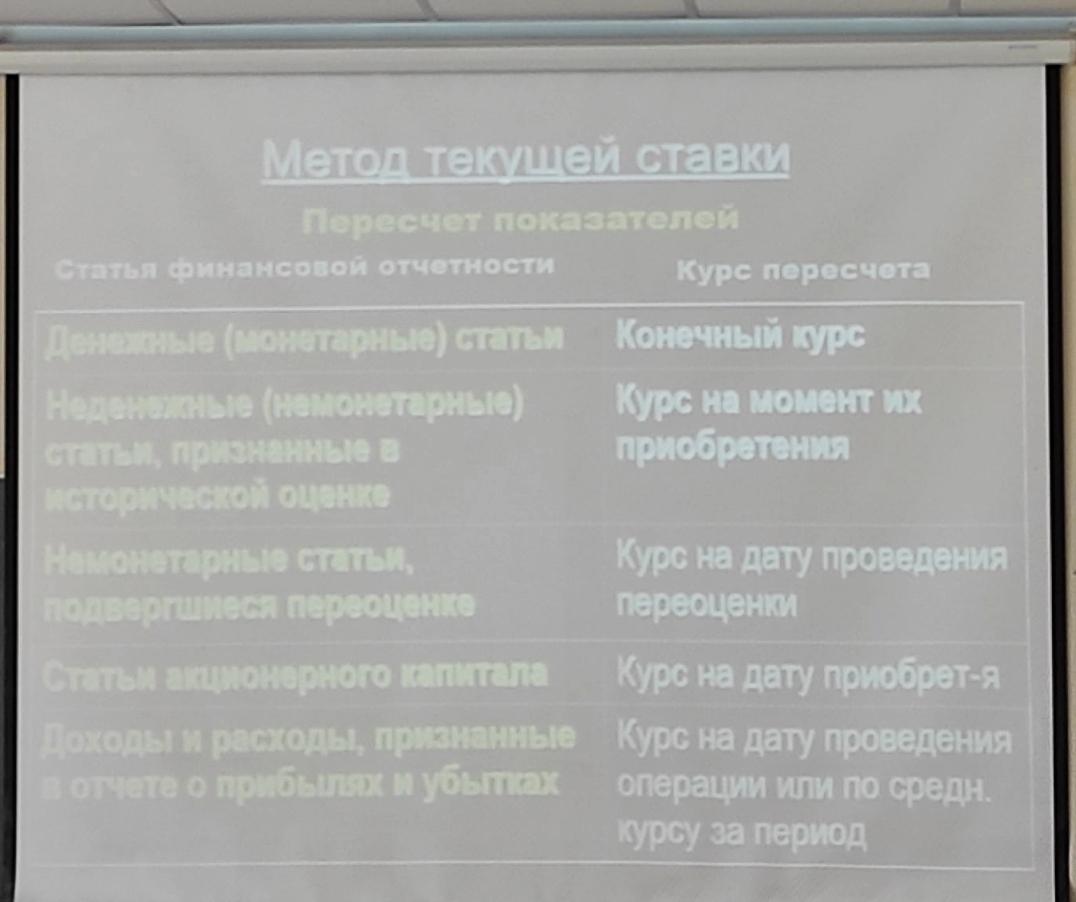

Пересчет показателей зарубежной деятельности в валюту отчетности в соответствии с мсфо 21 осуществляется с применением метода текущей ставки, который предполагает пересчет статей отчетности по отдельным курсам.