6. Организационная структура аисбу

Организационно АИСБУ реализуется через создание автоматизированных рабочих мест, зависит от организации учета и организационной структуры бухгалтерии предприятия.

Организационная структура АИСБУ определяет состав автоматизированных рабочих мест сотрудников, осуществляющих учетные функции, а также распределение данных функций между учетными работниками. Организационная структура регламентирует схему информационных потоков АИСБУ и уровни принятия управленческих решений.

Организационные единицы АИСБУ - это подразделения, управленческий персонал (пользователи), выполняющие учетные функции с использованием АИСБУ.

Типовыми организационными структурами АИСБУ являются:

линейно-функциональная структура, закрепляющая за организационной единицей ограниченные учетные функции; применяется для средних фирм

дивизиональная структура на основе бизнес-единиц, закрепляющая за организационной единицей функции полного учетного цикла;

матричная структура, сочетающая функции линейно-функциональной и дивизиональной структур.

организационные структуры АИСБУ:

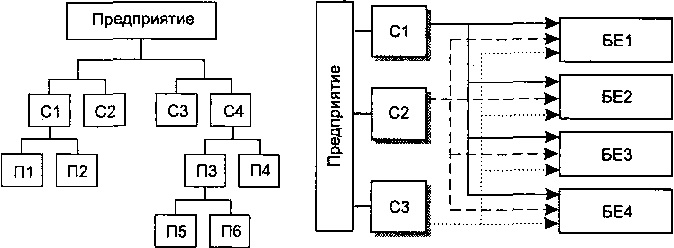

иерархического типа, соответствуют линейно-функциональной организационной структуре, охватывающей функциональные подразделения («службы» – С) и структурные подразделения (П);

сетевого типа, соответствуют дивизиональной структуре, построенной на основе бизнес - единиц (БЕ), за которыми закрепляются функции полного управленческого цикла.

Дивизиональные структуры - результат развития предприятий и появления самостоятельных подразделений, расположенных в различных географических регионах, как следствие диверсификации бизнеса.

Матричная организационная структура управления является симбиозом двух организационных структур и может быть эффективной лишь в условиях хорошо функционирующих организационных единиц и использования современных информационных технологий.

7. Функциональная структура аисбу

АИСБУ, обрабатывая информацию, решает задачи бухгалтерского учета. Совокупность этих задач составляет функциональную часть АИСБУ.

Функциональная часть АИСБУ отражает задачи, призванные формировать полную и достоверную информацию о производственно-хозяйственной деятельности предприятия и его имущественном положении, необходимую внутренним и внешним пользователям.

Отдельные задачи бухгалтерского учета распределяются по комплексам задач. Традиционно в информационной системе бухгалтерского учета выделяются комплексы задач учета:

основных средств;

материальных ценностей;

труда и заработной платы;

готовой продукции и ее реализации и тд

Для АИСБУ характерны развитые внутренние и внешние информационные связи.

Внутренние информационные связи существуют между задачами внутри отдельных комплексов, а также между самими комплексами. Так, задача выявления отклонений от нормативных затрат по материалам требует предварительного решения двух других задач данного комплекса: определения нормативных и фактических материальных затрат по объектам учета. информация о фактических затратах на производство в целом поступает из комплекса учета материальных ценностей. задачи учета затрат и сводного учета базируются на информации, которая является результатом решения задач комплексов учета ОС, МЦ, учета труда и ЗП и др. А задачи этих комплексов используют первичную информацию оперативного учета.

Внешние информационные связи АИСБУ проявляются в использовании данных информационных систем других подразделений предприятия, а также внешних организаций. Информационные связи АИСБУ сложны и они должны быть тщательно изучены и описаны уже на стадии разработки системы.

Комплексы и состав их задач, внешние и внутренние информационные связи задач составляют функциональную структуру АИСБУ.