Завершение отчетного периода и формирование отчетности в аисбу

Процедуры завершения отчетного периода

Для бухгалтерского учета характерна определенная цикличность выполнения учетных работ:

ежемесячно формируется финансовый результат от производственно-хозяйственной и финансовой деятельности предприятия;

ежеквартально составляется промежуточная бухгалтерская отчетность;

ежегодно сдается годовая бухгалтерская отчетность.

Наряду с бухгалтерской отчетностью ежемесячно, ежеквартально и ежегодно формируются и сдаются:

налоговая отчетность;

отчеты во внебюджетные фонды;

статистическая отчетность;

другая отраслевая и региональная отчетность.

Формы любой утвержденной отчетности в компьютерном учете относятся к регламентированным отчетам.

Выявлению финансового результата и составлению отчетности предшествует значительная подготовительная работа. Бухгалтеру приходится выполнять ряд регламентных процедур, связанных с закрытием месяца и отчетного периода. В системах компьютерного учета эти процедуры реализуются с разной степенью автоматизации. Каждая программа предполагает использование определенной технологии закрытия месяца, отчетного периода, включающей:

осуществление расчетов с формированием необходимых проводок;

окончательный расчет итогов оборотов и сальдо по счетам;

формирование баланса и других отчетов.

Рассмотрим основные регламентные процедуры, которые необходимо выполнить перед определением финансового результата и составлением отчетности.

К завершающим регламентным процедурам месяца относятся:

Расчет заработной платы сотрудников с формированием налогов и сборов, начисляемых одновременно с расчетом заработной платы.

Исчисление амортизации основных средств и нематериальных активов.

Отнесение доли расходов, ранее отнесенных к расходам будущих периодов в затраты производства отчетного периода

Отнесение доходов, отнесенных ранее к доходам будущего периода в доходы отчетного периода.

Определение налогов и сборов, относимых на затраты производства.

Распределение косвенных (общехозяйственных, общепроизводственных) расходов между объектами калькулирования и (или) их прямое списание на реализованную продукцию (работы, услуги).

Формирование фактической производственной себестоимости выпущенной, отгруженной и реализованной продукции (работ, услуг).

Формирование фактической полной себестоимости продукции, путем отнесения доли коммерческих расходов на себестоимость реализованной продукции.

Расчет косвенных налогов и сборов от реализации продукции.

Определение финансового результата (прибыли, убытка) от реализации продукции, (работ, услуг).

Определение финансового результата (прибыли, убытка) от реализации и прочего выбытия основных средств, нематериальных активов, материалов и инвентаря.

Определение финансового результата от внереализационных операций

Выявление общего финансового результата от деятельности предприятия.

Расчет налогов и сборов из прибыли.

Выявление чистой прибыли и распределение ее в соответствии с учредительными документами, а также требованиями собственников предприятия.

В системах компьютерного учета используются различные средства автоматизации этих процедур, содержание которых регламентируется:

нормативной базой;

отраслевыми инструкциями;

документами, регламентирующими учетную политику предприятия.

В системе «1С: Бухгалтерия 7.7» действия по исчислению амортизации основных средств и нематериальных активов выполняются автоматически, путем проведения специализированных документов. Выполнение расчетов по отнесению доли ранее понесенных затрат, предстоящих расходов в издержки производства, доходов будущих периодов в доходы отчетного периода (3, 4) и определению налогов и сборов, относимых на издержки производства (5) обычно производится с помощью аппарата типовых операций.

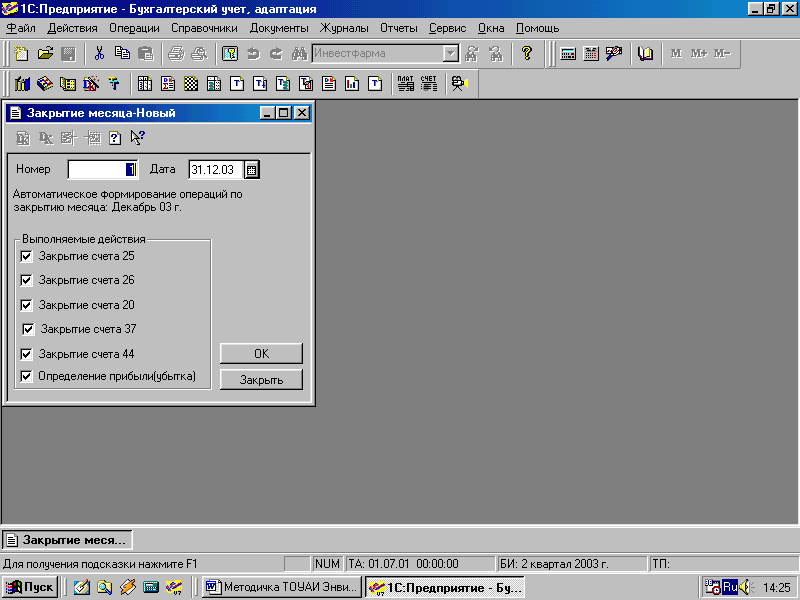

Для автоматического выполнения процедур 6-8 используется специализированный документ «Закрытие месяца» (рис. 8.1).

Рисунок 8.19. Экранная форма специализированного документа «Закрытие месяца» в программе «1С: Бухгалтерия 7.7»

Перечень выполняемых документом функций представлен в диалоговом окне документа. Каждая из перечисленных функций может быть включена или выключена пользователем путем установления или снятия флажка конкретной процедуры. Пользователь может выполнять последовательно процедуру за процедурой, контролируя результаты выполнения каждой процедуры. Но он может выполнить все процедуры за один прием с формированием всего комплекса проводок. При проведении документа «Закрытие месяца» выполняются следующие действия:

Перенос остатков общепроизводственных (счет 25) и общехозяйственных (счет 26) расходов на счет производства (счет 20). При этом остатки распределяются по видам деятельности по каждому подразделению предприятия, пропорционально доле затрат на данный вид деятельности в общих материальных затратах, или затратах на оплату труда.

Перенос остатков основного производства (счет 20) по видам деятельности, связанным с выпуском продукции, на счет выпуска продукции (счет 40). Затем последующий перенос остатков счета выпуска продукции (счет40) в дебет счета выпущенной (счет 43), отгруженной (счет 45) и реализованной (счет 90) продукции. При этом, в зависимости от сальдо счета выпуска продукции (счет 40), проводка, отражающая отклонение между фактической и плановой себестоимостью, либо положительна, либо отрицательна.

Перенос остатков счета основного производства (счет 20) по видам деятельности, связанным с выполнением работ и оказанием услуг на счет реализации (счет 90).

Определение прибыли или убытка с переносом остатков счетов формирования финансовых результатов (счета 90, 91, 92) на счет прибылей и убытков (счет 99).

Для торговли перенос остатков издержек обращения (счет 44) на счет реализации (счет 90) пропорционально сумме реализованных товаров.

Как видно из вышеперечисленного, документ «Закрытие месяца» реализует сложные, комплексные действия, выполнение которых вручную весьма трудоемко. При этом расчеты с использованием данного документа могут быть осуществлены повторно при обнаружении ошибок в исходных данных. Для этого достаточно исправить неверные данные, а далее заново выполнить расчеты, используя документ «Закрытие месяца». Система автоматически удалит старые проводки и создаст новые, вытекающие из исправленных данных.

В конфигурации системы «1С: Бухгалтерия 7.7» заложена определенная методология учета, которую следует принимать во внимание бухгалтеру при организации учетных работ. Так, надо иметь в виду, что учет затрат ведется не по калькуляционным статьям, а по элементам затрат. В связи с этим общепроизводственные и общехозяйственные затраты при распределении по видам деятельности разбиваются в соответствии с элементами затрат. Фактическая себестоимость продукции определяется в разрезе элементов затрат. Вид деятельности увязан с вариантом реализации, определяющим процентную ставку НДС, предусмотренную при реализации продукции. Поэтому на счете 90 «Реализация» финансовый результат выявляется в разрезе видов деятельности. Нельзя определить фактическую производственную себестоимость каждого вида продукции в разрезе статей калькуляции. Методология, заложенная в конфигурацию, ориентирована на составление внешней бухгалтерской отчетности, это первый шаг разъединения финансового и управленческого учета. Вместе с тем следует отметить, что инструментальные средства, предоставляемые системой, позволяют перенастроить систему. Однако такая перенастройка сложна и обычно требует привлечения программиста.

При завершении месяца и квартала кроме перечисленных процедур дополнительно выполняются еще ряд расчетов. В их числе - расчет сумм налогов и сборов, уплачиваемых из выручки и прибыли от реализации продукции (работ, услуг).

По завершении года перед составлением годовой отчетности кроме вышеперечисленных выполняются процедуры:

1. Проведение инвентаризации для документального подтверждения наличия и состояния активов и обязательств организации и ввод в информационную базу учета необходимых проводок.

2. Распределение чистой прибыли и закрытие счетов формирования финансовых результатов.

Только после выполнения перечисленных процедур, формирования по ним проводок и отражения их в информационной базе учета, выполнения пересчета итогов оборотов и остатков по счетам, субсчетам, объектам аналитического учета можно приступить к составлению промежуточной или годовой бухгалтерской отчетности.

Чтобы правильно сформировать показатели отчетности пользователь должен придерживаться тех рекомендаций по ведению компьютерного учета, которые предлагаются системой. Так, бухгалтер должен внимательно отнестись к организации аналитического учета на счетах. Например, если он не будет вести аналитики на счете прибылей и убытков, то система не сможет сформировать показатели «Отчета о прибылях и убытках» (форма № 2). Много ограничений накладывает и налоговый учет, который ведется в рамках бухгалтерского учета. Например, только раздельный учет реализации продукции, облагаемых разными ставками налогов, позволяет правильно сформировать декларацию по налогу на прибыль. Таких соглашений множество. Перед организацией компьютерного учета бухгалтер должен изучить их и так построить свою систему учета, чтобы правильно формировались все показатели бухгалтерской и налоговой отчетности.

Регламентная отчетность

Составление внешней регламентированной отчетности является завершающим этапом бухгалтерской работы. Помочь бухгалтеру правильно подготовить все формы отчетности для внешних пользователей является одним из основных предназначений любой автоматизированной системы учета. Поэтому современная система автоматизации учета должна иметь средства обработки накопленной информации и получения сводных данных не только для представления их в форме стандартных учетных регистров, но для отражения их в формах бухгалтерской и налоговой отчетности, отчетах для внебюджетных фондов, статистической и иной отчетности.

Однако не все системы обеспечивают выполнение этой функции в полном объеме. Различают три группы систем автоматизации бухгалтерского учета:

системы, которые ограничиваются только формированием стандартных учетных регистров. Такие системы не формируют даже баланса, предоставляя делать это бухгалтеру по распечаткам главной книги и оборотной ведомости. Эти системы были характерны для ранней стадии компьютерного учета, но их можно встретить и сейчас.

системы, которые обеспечивают получение только регламентированной бухгалтерской отчетности - бухгалтерского баланса (форма 1), отчета о прибылях и убытках (форма 2), отчета о движении фондов (форма 3), отчета о движении денежных средств (форма 4), приложения к балансу (форма 5). Такие системы не создают отчетов для налоговых органов, внебюджетных фондов, органов статистики и др. Некоторые из систем этой группы формируют только часть типовых форм бухгалтерской отчетности, как правило, бухгалтерский баланс и отчет о прибылях и убытках.

системы, которые обеспечивают получение регламентированной отчетности: бухгалтерской, налоговой, статистической, отчетов для внебюджетных фондов. Такие системы позволяют вести налоговый учет в рамках бухгалтерского учета. При необходимости они дают возможность расширить состав регламентированной отчетности отраслевой и региональной отчетностью.

Следует заметить, что формирование регламентированной отчетности системами даже третьей группы вовсе не означает, что показатели любой формы отчетности полностью формируются и заполняются автоматически по данным бухгалтерского учета. Часто данные бухгалтерского учета не позволяют правильно рассчитать налогооблагаемую базу, так как в расчет принимаются различные льготы и регулирующие суммы, определяемые нормативными документами. Иногда для получения показателей типовых форм отчетности требуется организация дополнительного аналитического учета, который либо не предусмотрен в рамках бухгалтерского учета, либо организация его теоретически возможна, но технологически сложна и нецелесообразна. Поэтому различают три режима заполнения показателей типовых форм отчетности в автоматизированных системах учета: ручной, автоматический, автоматизированный.

При заполнении показателей типовых форм отчетности вручную система формирует только бланк типовой формы отчета и заполняет в нем общие реквизиты: наименование организации и ее основные реквизиты, данные о руководителе, бухгалтере и т.п. Значения показателей форм отчетности вводятся вручную на основе предварительного анализа данных бухгалтерского и налогового учета и соответствующих расчетов. После заполнения граф формы введенными показателями отчет выводится на печать. Данный режим используется, например, в системе «1С: Бухгалтерия 7.7» при заполнении форм отчетов «Расчет по земельному налогу» и «Расчет сбора за оказываемые услуги». В первом отчете сумма земельного налога может быть рассчитана только после того, как бухгалтером будут введены данные о налогооблагаемом объекте, площади земельного участка и ставке налогообложения. Эти данные не содержатся в бухгалтерском учете. Во втором отчете для расчета налогооблагаемой базы следует ввести выручку за услуги, подлежащие налогообложению. В принципе такая задача может быть решена, но практически вряд ли целесообразна. В целом указанный подход характеризует низкий уровень автоматизации составления отчетности.

Автоматический режим заполнения показателей отчетности предполагает, что все или почти все показатели формы отчета будут рассчитаны и сформированы на основе анализа данных об остатках и оборотах счетов бухгалтерского учета, а также данных налогового учета. Однако этот способ применим в отношении ограниченного числа форм отчетности. Он используется только при формировании бухгалтерского баланса (форма 1). При формировании отчета о прибылях и убытках (форма 2) и других форм надо явно указывать недостающие показатели перед составлением отчета либо вводить их в отчет в процессе его заполнения.

Автоматизированный режим позволяет организовать итерационную (интеграционную) работу бухгалтера в процессе формирования отчетности. Бухгалтер при составлении отчета сам может выбрать режим его формирования: автоматический или автоматизированный, корректировку отдельных показателей с автоматическим пересчетом зависящих от них показателей, он может неоднократно корректировать показатели и сохранять промежуточные результаты. По-видимому, это наиболее перспективный технологический подход к составлению регламентированной отчетности.

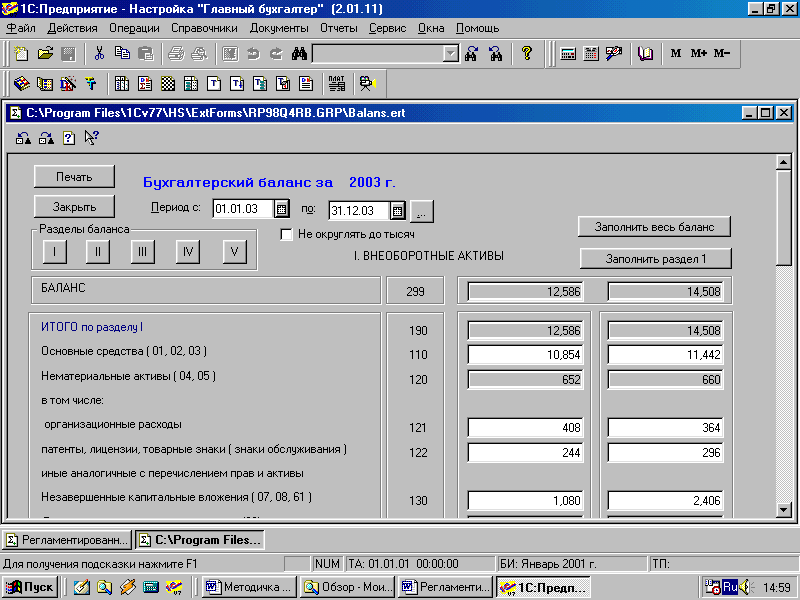

Например, в системе «1С: Бухгалтерия 7.7» набор регламентированных отчетов представляется в виде файлов «Внешние отчеты». Для каждого отчетного периода - квартала - создается отдельный каталог. Типовая конфигурация имеет режим просмотра списка регламентированных отчетов и обращения к ним (рис. 5.2).

Рисунок 8.20. Форма выбора регламентированных отчетов в программе «1С: Бухгалтерия 7.7»

В окне списка регламентированных отчетов можно выбрать группу отчетов, соответствующую определенному кварталу. Ниже названия группы указывается список отчетов, включенных в нее. В окне формы представления конкретного отчета можно задать параметры, влияющие на ход его составления.

Например, при заполнении баланса в окне диалога можно задать единицу измерения (баланс может быть выведен в тысячах, миллионах рублей или в рублях), точность округления результатов (рис. 5.3). Если в модуле формы имеется алгоритм автоматического расчета определенных показателей, то на панели с кнопками управления будет присутствовать кнопка «Заполнить весь баланс», нажатие на которую приводит к автоматическому заполнению показателей отчета.

Все ячейки отчета выделены белым, либо серым цветом. Показатели, помещенные в белые ячейки, можно корректировать. Возможно изменить их значение, и тогда показатели, которые алгоритмически связаны с ними, также будут менять свои значения. Показатели в ячейках серого цвета менять нельзя, они рассчитываются автоматически. Система позволяет сохранять показатели отчета. При следующем сеансе работы с этим же отчетом сохраненные данные восстанавливаются, и бухгалтер может продолжать с ними работать.

Рисунок 8.21. Экранная форма представления отчета «Баланс предприятия» в программе «1С: Бухгалтерия 7.7»

В системах компьютерного учета для описания правил расчета показателей регламентированных отчетов используется специальный макроязык. Бухгалтер может просмотреть алгоритмы расчета показателей и внести в них изменения. Однако для этого он должен знать и уметь применять этот макроязык на практике.

При составлении отчетов у бухгалтера может возникнуть вопрос, как сформировался тот или иной показатель. Как правило, системы позволяют бухгалтеру уяснить алгоритм расчета показателей регламентированных отчетов. Реализовано это в системах по-разному. Есть системы, в которых макроязык, на котором описываются алгоритмы расчета показателей отчетов, достаточно прост. Такие системы позволяют бухгалтеру просмотреть алгоритмы расчета показателей и более того, если необходимо, внести изменения в алгоритмы. Конечно, бухгалтер должен владеть макроязыком системы. Примером таких систем является система «1С: Бухгалтерия 6.0». Однако алгоритмы расчета показателей достаточно сложны. Не прост в освоении и макроязык описания алгоритмов. Поэтому преобладают системы, которые обеспечивают расшифровку формирования показателей и ограничивают доступ к корректировке их алгоритмов показателей. Этот подход реализован в системе «1С: Бухгалтерия 7.7». Для того чтобы разъяснить бухгалтеру, как рассчитан конкретный показатель отчета, введен специальный режим расшифровки автоматически сформированного отчета. Система позволяет расшифровать либо конкретный показатель, либо все показатели отчета. В терминах, понятных бухгалтеру, описываются операции вычисления и показатели, которые участвуют в расчете выбранного показателя, приводятся их значения. Если бухгалтера заинтересует значение одного из этих показателей, то он может получить и его расшифровку, которая будет представлена уже в форме стандартного отчета.

Регламентированные отчеты в большинстве программ относятся к так называемым внешним отчетам. Основное их преимущество состоит в том, что правила их составления и алгоритмы расчета входящих в них показателей можно создавать и редактировать в процессе эксплуатации системы. Это означает, что бухгалтер, владеющий встроенным макроязыком, может сам или с привлечением дилера фирмы-производителя корректировать алгоритмы расчета показателей отчетов и создавать свои собственные формы отчетов, например, специализированные отраслевые отчеты.